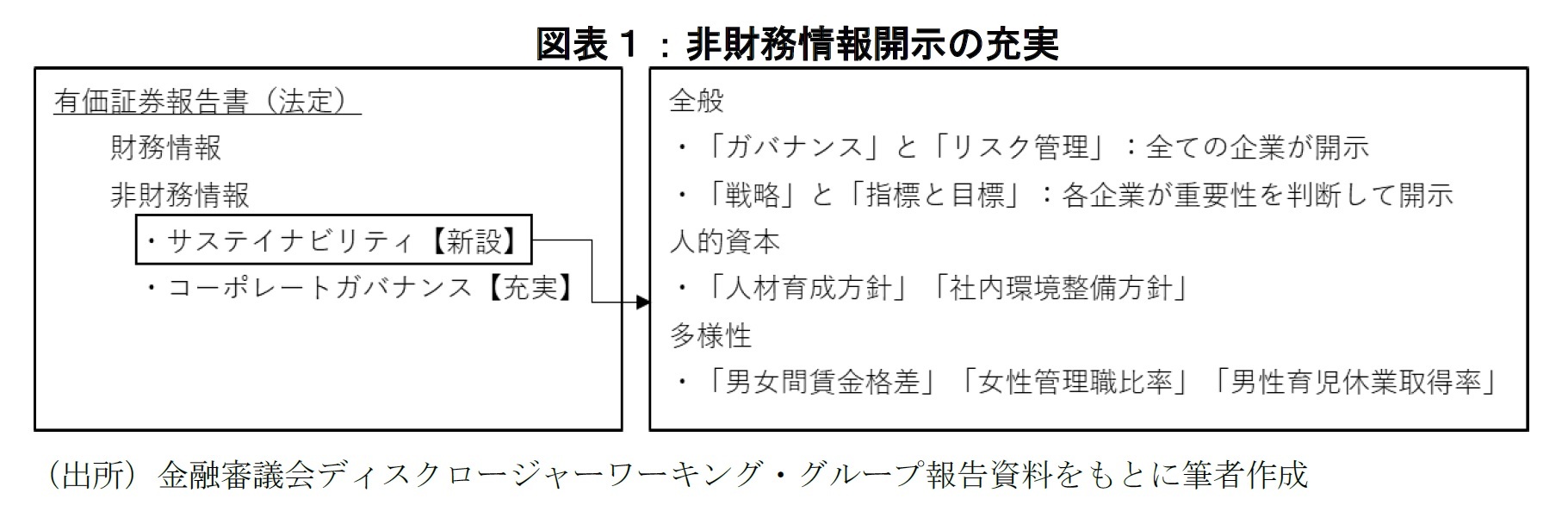

以下では、改正案で提示された重要なポイントを3つ紹介する。第1に、有価証券報告書等におけるサステナビリティ情報の「記載欄」の新設である。新設される記載欄には、必須記載事項としての「ガバナンス」及び「リスク管理」に加えて、「戦略」及び「指標及び目標」についても重要性に応じて記載が求められる。第2に人的資本、多様性に関する開示である。人材の多様性の確保を含む人材育成の方針や社内環境整備の方針及び当該方針に関する指標の内容等について、サステナビリティ情報の「記載欄」の「戦略」と「指標及び目標」において記載が求められる。また、女性活躍推進法等に基づいて、女性管理職比率、男性の育児休業取得率、男女間賃金格差を公表している会社(及びその連結子会社)に対しては、こうした指標についても有価証券報告書等における記載が求められる。第3に気候変動対応についての積極的な開示である。特に、GHG(Green House Gas)排出量については、各企業の業態や経営環境等をふまえ、Scope1、Scope2のGHG排出量について積極的な開示が期待されている3。

{kind=link}