研究領域

不動産

不動産市場・不動産市況

経済・金融環境の逆風が強まる米国不動産市場

2023年02月03日

(佐久間 誠)

関連カテゴリ

ニッセイ年金ストラテジー

不動産市場・不動産市況

資産運用

米国経済

米国ではインフレ高進に伴い中央銀行が大幅な利上げを実施したことで、景気後退懸念が高まっている。経済・金融の両面で逆風が強まるなか、不動産市況の先行きが注目されている。

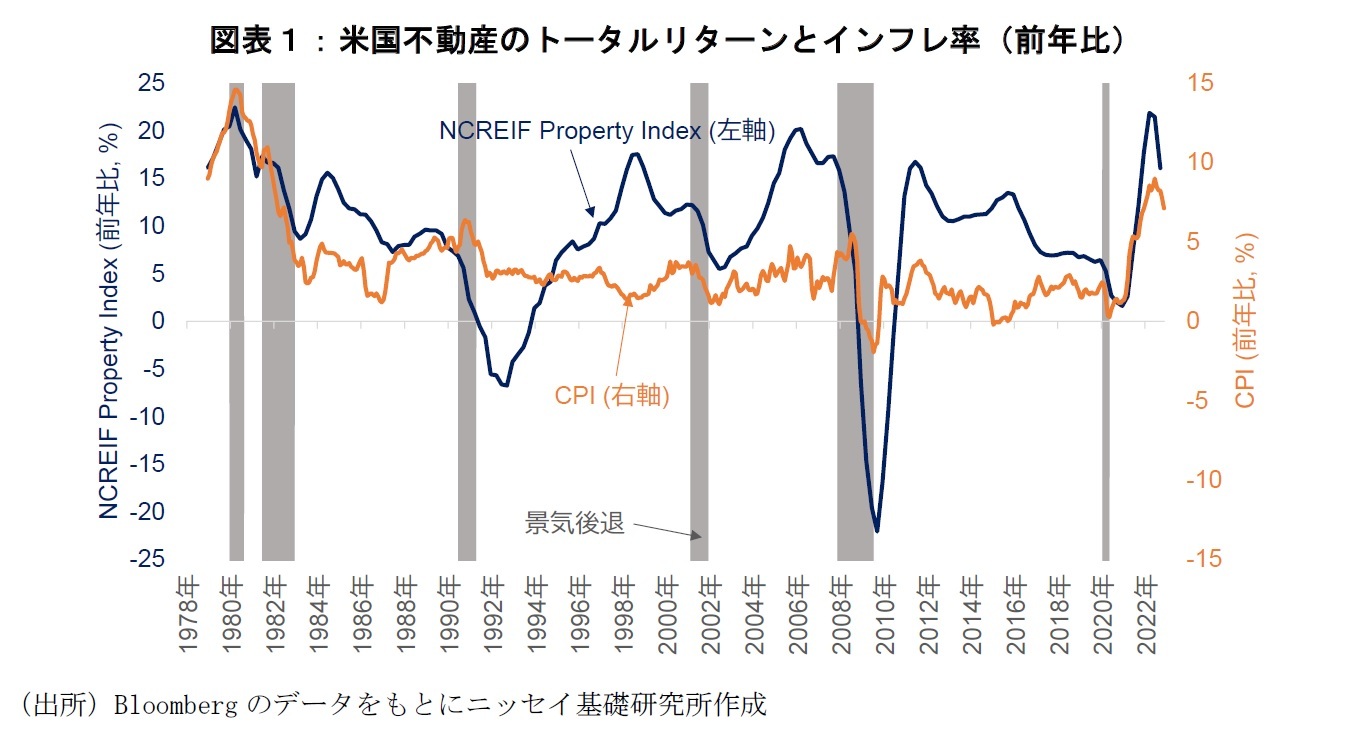

一般に、不動産はインフレに強いとされる(図表1)。1978年以降の米国不動産のトータルリターン指数(NCREIF Property Index)と消費者物価指数(CPI)の相関係数は0.45と正の相関を示している。実際、2022年第3四半期の米国不動産のトータルリターンは前年比+16.1%と、インフレによる賃料上昇期待を背景に高いパフォーマンスとなった。また、不動産のトータルリターンは多くの時期でインフレ率を上回っており、下回った期間は過去44年のうち6年程度に過ぎない。

しかし今回は、インフレ高進を背景に中央銀行は大幅な利上げを実施し、景気後退懸念が高まっている。ブルームバーグのエコノミスト調査(2022年12月)によれば、2023年の景気後退確率は70%となっている。サマーズ元米財務長官が「景気後退なしにインフレをうまく落ち着かせた例は、ほとんどないに等しい」と述べるように、インフレはその後に景気後退を伴う。

それでは、過去6回の景気後退局面(1978年以降)における米国不動産のパフォーマンスがどうであったか、確かめたい。トータルリターンがマイナスに転じた時期は、1990年代前半のS&L危機と2008年以降の世界金融危機の2回である(図表1)。この2つの共通点として、金融機関の野放図な不動産融資がバブルを招き、その後に金融市場のシステミックリスクが顕在化したことが挙げられる。

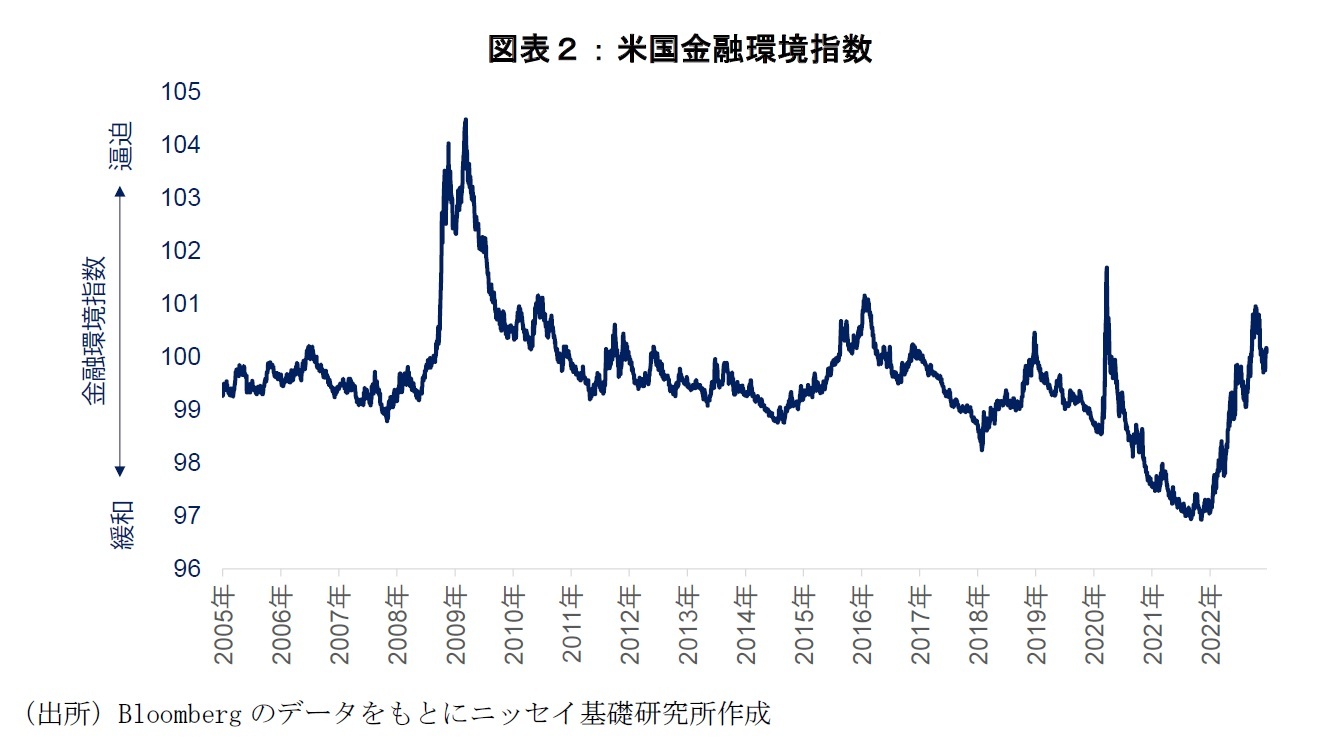

グリーンスパン元FRB議長が「バブルは弾けて初めてバブルとわかる」と述べたように、今回の不動産価格上昇がバブルかどうか、現時点で把握することは難しい。金融市場の逼迫度合いを示す米国金融環境指数(ゴールドマン・サックス社による公表)の推移をみると、足もとで100を超えて上昇し逼迫傾向にあるものの、世界金融危機時のような大幅な引き締まりには至っていない(図表2)。そのため、当時のように金融市場が機能不全に陥り、米国不動産価格が暴落するとの見方は今のところ少ないようだ。

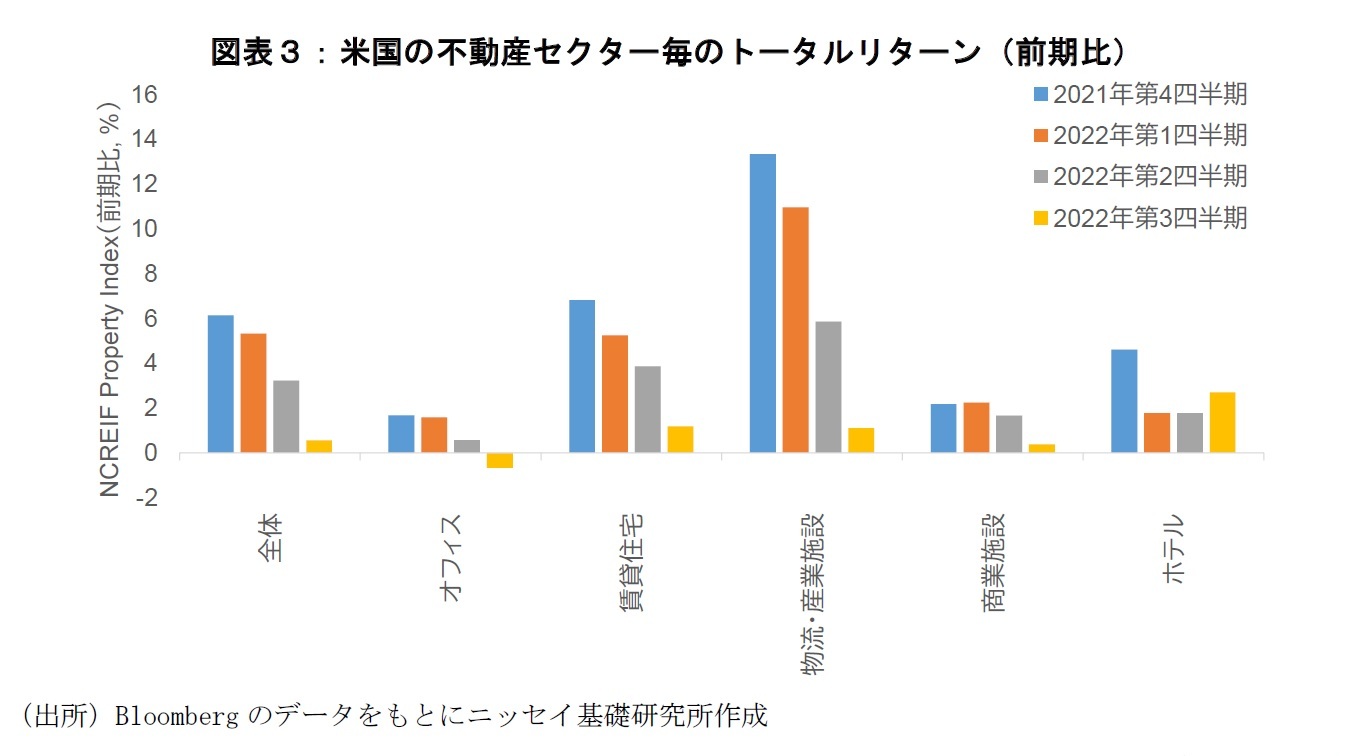

もっとも、米国の不動産市場は一旦ピークを迎えたと言える。米国不動産のトータルリターン(2022年第3四半期)は前年比で二桁のプラスだが、第2四半期比では+0.6%と急減速しており、なかでもオフィスセクターは第2四半期比▲0.7%とマイナスに転じた(図表3)。CBREによると、第3四半期の米国全体のオフィス空室率は17.1%と、ほぼ30年ぶりの高水準となった。Kastle Systemsが公表する全米10都市のオフィス出社率は5割を下回っており、オフィス回帰の動きは緩慢である(2022年12月時点)。力強さを欠くオフィス需要は企業の景況感悪化によってさらに下押しする可能性もある。ファンダメンタルズが脆弱なオフィスセクターでは調整リスクが高まっており、今後の先行きに注意を要する。

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

佐久間 誠

()

研究領域:

研究・専門分野

関連レポート

※インフレと株式投資

※2022年、新たに積立投資を始める人は一巡か

※2023年の政治リスクとして浮上した連邦債務上限問題

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

ニッセイ年金ストラテジー

不動産市場・不動産市況

資産運用

米国経済

{kind=link}

{kind=link}

{kind=link}