1. トピック: 2023年はどんな年?金融市場のテーマと展望

師走に入り、今年も残すところ1カ月を切った。まだ年内に重要なイベントを控え、年末の着地点も不透明ではあるものの、例年同様、今年の金融市場を振り返り、来年の市場のテーマと動向を展望したい。

(2022年の振り返り・・・米インフレ・利上げに翻弄)

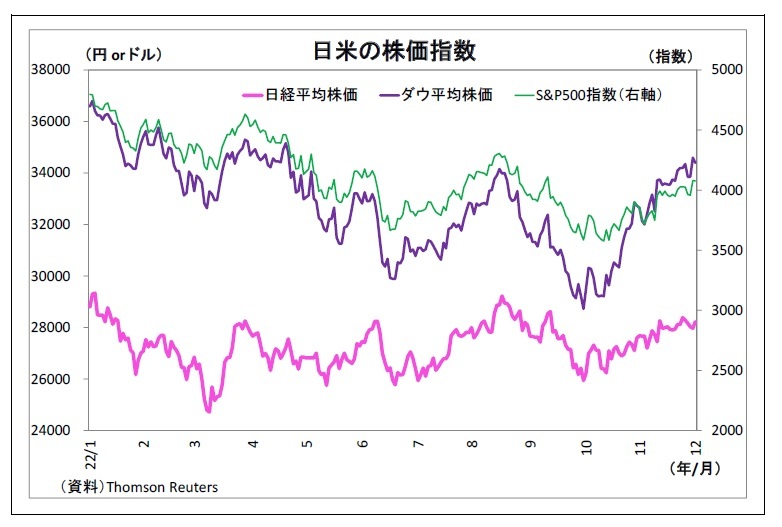

まず、2022年のこれまでの金融市場の動きを振り返ると、日本株(日経平均株価)は年初28700円台でスタートした後、一進一退の展開となり、足元(本日終値時点)では27700円台と年初をやや下回る水準にある。総じて上値の重い展開となった。

上値を重くした直接の原因として挙げられるのは日本株との連動性の高い米国株の下落だ。米国で予想を大幅に上回るインフレが進み、インフレへの対応としてFRBが急速な利上げを続けたことで米国の市場金利が急上昇し、景気減速懸念が強まるとともに株価の割高感が高まったことが米国株を押し下げた。

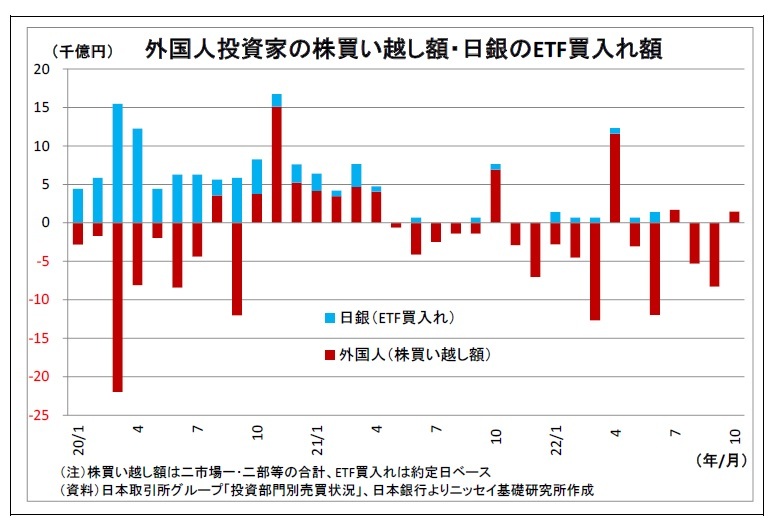

そして、米国株の下落によってリスク許容度が低下した外国人投資家が日本株を売り続けたことが日本株の逆風となった。2020年に外国人投資家の売りが強まった際にはETFを大量購入して日本株を支えた日銀が、昨年3月以降ETFを殆ど買わなくなったことも日本株低迷の一因になった。

日本国内でも遅ればせながらコロナ禍からの経済活動の再開が進められたことや大幅な円安が進んだこと(後述)は日本株の追い風となったが、米国からの下落圧力の影響が上回った形だ。

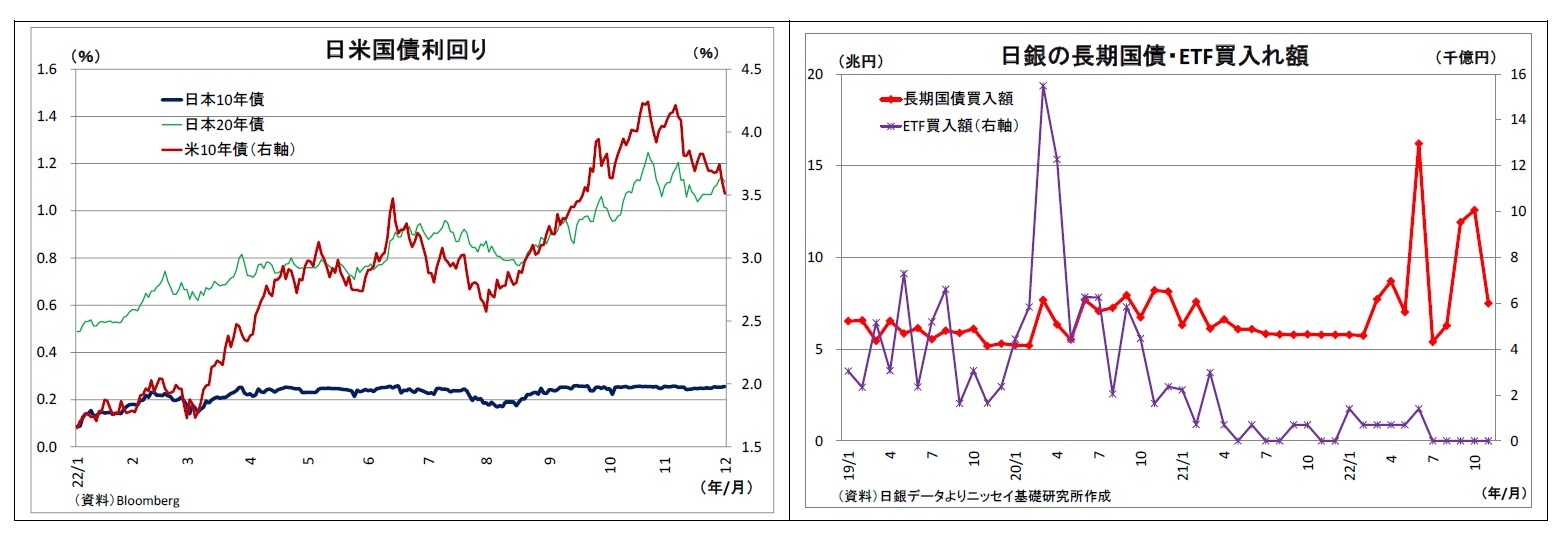

次に、年初の時点で0.0%台後半であった長期金利(10年国債利回り)は足元で0.25%付近にある。年初と比べれば上昇しているものの、3月下旬以降は0.2%台半ばでの横ばいが続いている。既述の通り、FRBの急速な利上げによって米長期金利が急上昇したことで、日本の長期金利にも上昇圧力が波及した。しかし、日銀が連続指し値オペや国債買入れ増額などを駆使して操作目標の上限である0.25%以下へと強力に抑え込んだため、その水準で膠着することとなった。この結果、日銀の長期国債買入れ額は近年の水準を大きく上回っている。

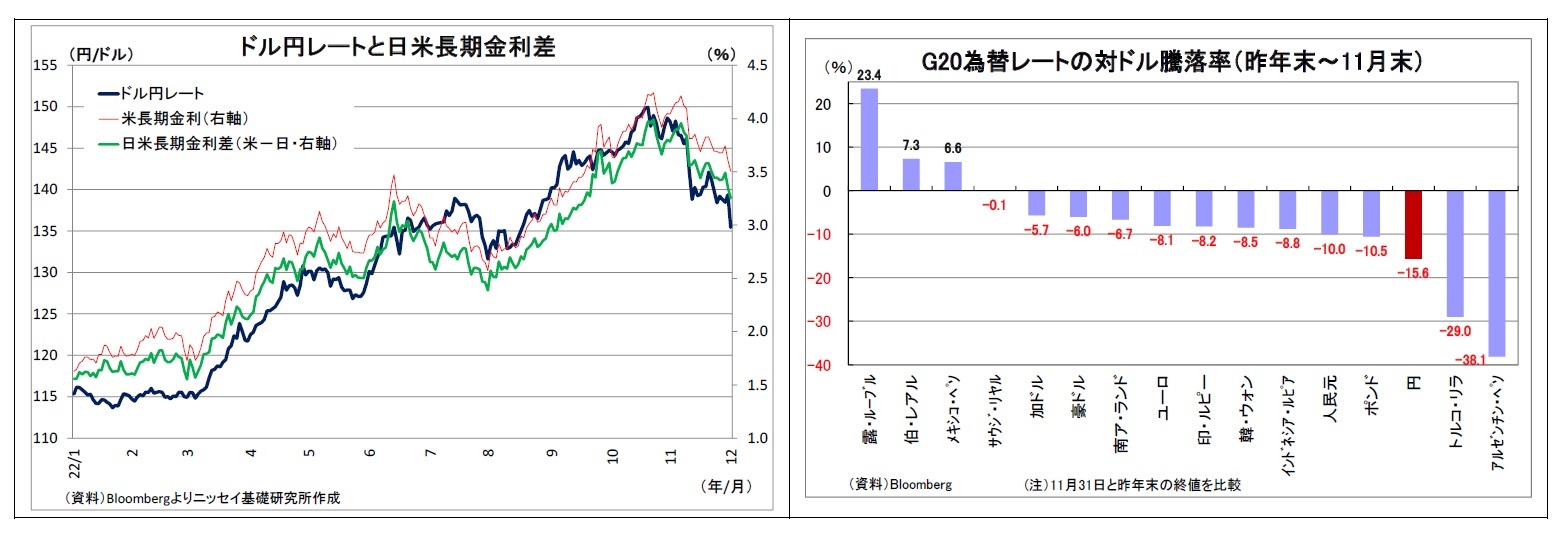

一方、ドル円レートは年初1ドル115円台でスタートした後、ほぼ一本調子で大幅な円安ドル高が進み、先月下旬には一時151円台に到達した。既述の通り、米金利が急上昇する一方で、日銀によって国内金利の上昇が大きく抑制されたことによって日米の金利差が急拡大し、急速な円安ドル高の原動力となった。また、海外の資源高などを受けて日本の貿易収支が大幅な赤字となったことなども実需の円売りを通じて円安の流れをサポートした。なお9月以降は、政府・日銀が24年ぶりとなる円買い介入を実施したが、相場の流れを変えるまでには至らなかった。

黒田総裁が主張するように、確かに今年の為替相場は米利上げを背景とするドル高の色彩が強く、ドルは多くの通貨に対して上昇している。ただし、G20構成国・地域の通貨について対ドルレートの年初来騰落率(11月末時点)を見ると、円の下落率は第3位と相対的にも下落率が大きく、円安の色彩も強い。利上げを進める他の多くの国とは逆に、日銀が国内金利の上昇を強力に抑制したことで、日米金利差の拡大が増幅されたことが主たる要因と考えられる。

一方、10月末以降は円安ドル高の流れが反転し、急速な円高が進行している。FRB高官発言や物価指標の鈍化を受けて、米利上げペースの鈍化観測が急速に台頭し、ドル安圧力が高まったためだ。しかし、それでも足元の水準は134円台と、年初から20円程度も円安の水準にある。

以上のように、今年の日本株下落と急速に進んだ円安ドル高は米国の急激なインフレと急速な利上げが発端であり、今年の金融市場は「米インフレと利上げに翻弄された一年」と総括できる。

(2023年はどんな年?)

今月もまだ11月の米物価指標公表や12月のFOMCといった重要なイベントを残しているものの、来年2023年は金融市場にとってどのような年になるのだろうか?来年のスケジュールも確認しつつ、内外の主な注目材料を点検してみる。

<注目材料(1):米インフレと金融政策の行方>

まず、来年の市場を展望するうえで最も注目されるのは、今年の市場を大きく揺るがした米国のインフレと金融政策の行方だ。

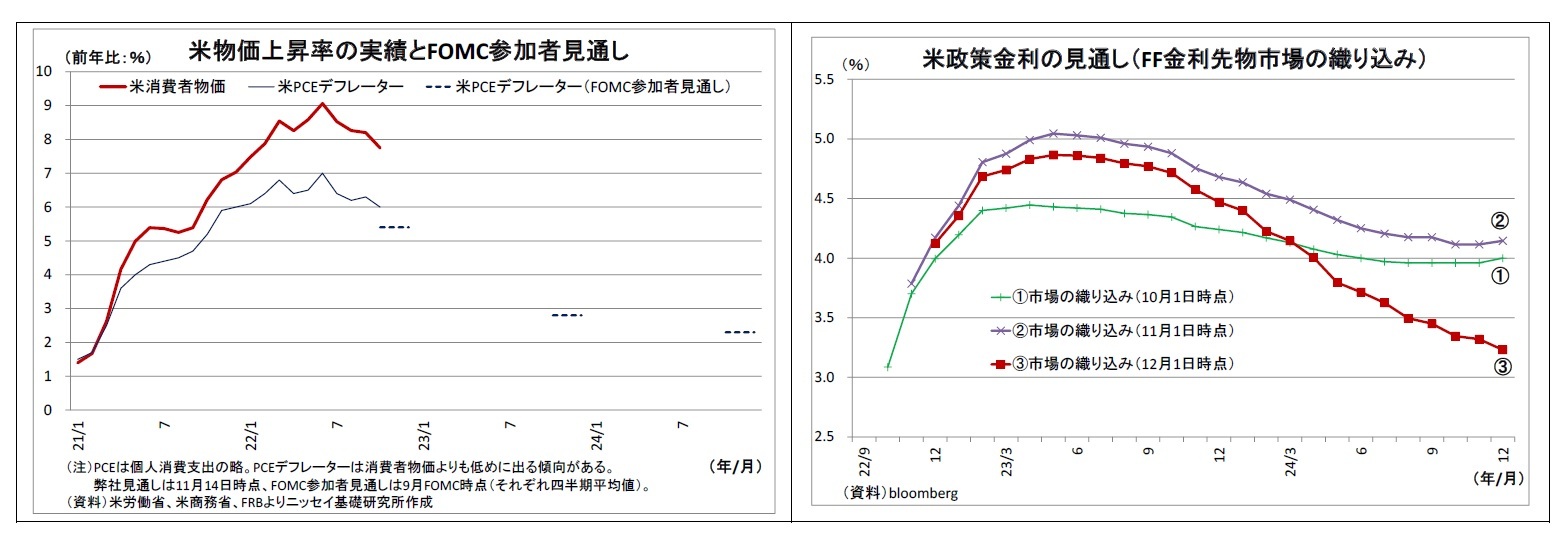

米国の物価上昇率は夏以降低下ぎみだが、直近10月の消費者物価は前年比7.7%、PCEデフレーターは同6.0%と伸び率としてはまだ非常に高い水準にあり、FRBの物価目標(PCEデフレーターで2%)をはるかに上回っている。

来年、米国の物価上昇率が物価目標に向けて着実に低下していけば、FRBは利上げを停止し、(中立金利に向けた)利下げも視野に入れることができるようになる。そうなれば、米金利の低下を通じてドル円にとって円高ドル安要因になる。日本株にとっては、円高は逆風になるものの、米金利低下による米国株上昇という追い風の影響が上回り、トータルで見て上昇要因になると考えられる。

逆に物価上昇率が高止まりしたり、再び上昇に転じたりするような事態になれば、FRBは積極的な利上げを長期に続けざるを得なくなる。この場合、米金利の上昇するため、ドル円には円安ドル高要因に、日本株には下落要因になるだろう。

なお、米国の来年の利上げやその先の利下げは既に市場で織り込まれているため、市場の織り込みがどう変化していくかがドル円や日本株にとって重要なポイントになる。

<注目材料(2):米国景気の行方>

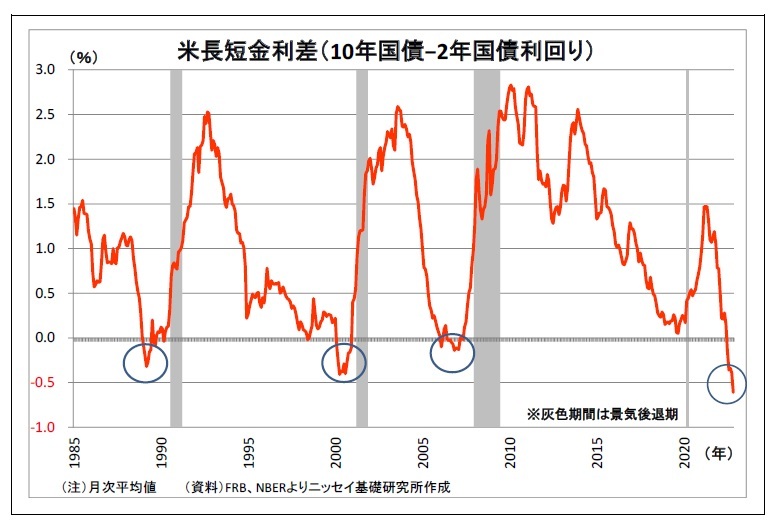

次に注目されるのは米国景気の行方だ。今年、米国の債券市場では、FRBの急速な利上げを受けて短期の金利が大きく上昇する一方、景気の先行き懸念も織り込む長期の金利は短期ほど上がらず、夏場以降、2年国債と10年国債の間で逆イールド(長短金利差がマイナスの状態)が発生している。逆イールドが発生すると、過去の経験則では、その後に米国経済が景気後退に陥ってきた。

実際、利上げは物価の抑制を目的として景気(需要)を冷やすために行うものである。また、逆イールドになると、資金を短期調達して長期運用する銀行の運用が難しくなり、貸出等が抑えられ、景気にマイナスに働くとされている。

来年、米国経済が景気後退に陥れば、日本経済も影響を免れないため、日本株にとっては直接的には逆風となる。ただし、景気後退は米インフレを抑制する方向に働くうえ、景気への配慮からもFRBに利上げ抑制・利下げを促すという面では株高要因となる。従って、その際の景気と金融政策のバランスが重要になる。なお、ドル円にとっては米利上げを抑制して利下げを促すという意味で円高ドル安要因になると考えられる。

<注目材料(3):日銀金融緩和の行方>

そして、国内に目を転じた場合に最も注目されるのが日銀の金融緩和の行方だ。既に日本の物価上昇率は物価目標の水準である2%を優に超える3%台後半まで高まっているうえ、「日銀の金融緩和継続が円安に拍車をかけて物価上昇の一因になっている」との見方も根強い。また、来年春には黒田日銀総裁が任期期限を迎え、新総裁に交代すると目されているもあり、市場では早期の金融緩和の縮小観測が燻り続けている。

来年、日銀が金融緩和を縮小すれば、日本の金利上昇を通じて、ドル円にとっては円高ドル安要因になり、株価にとっては下落要因になるだろう。

<注目材料(4):原油価格の行方>

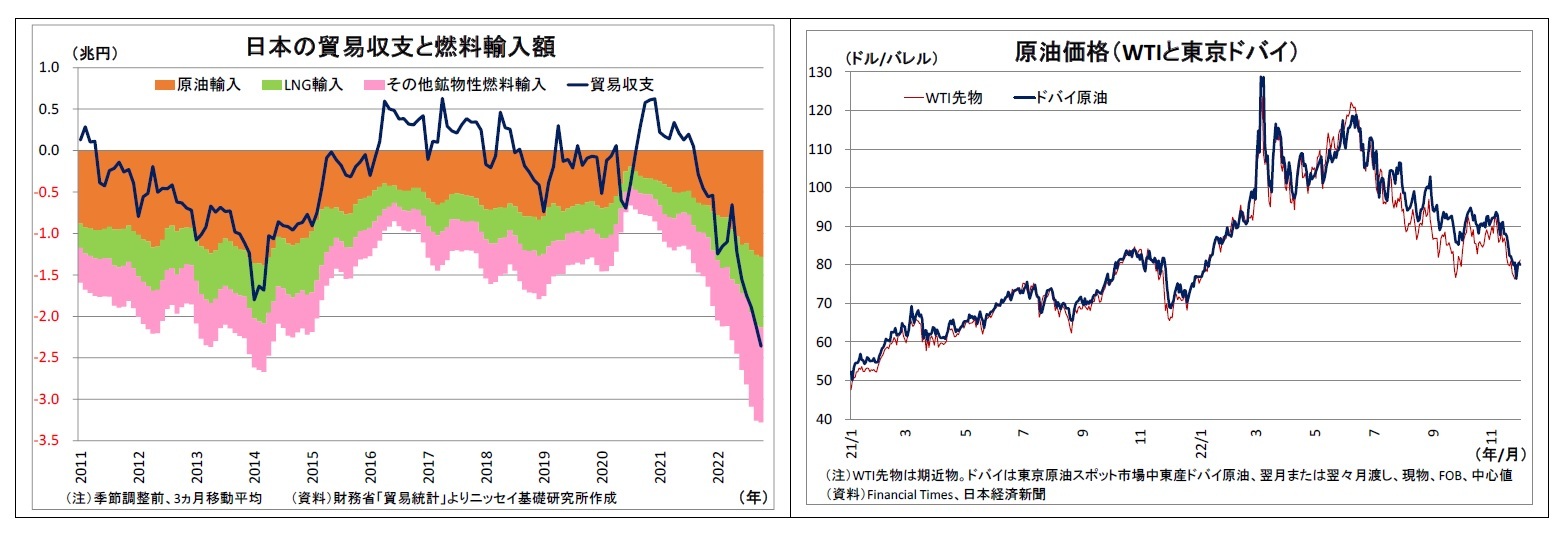

さらに、原油価格の行方も軽視できない。過去の投資不足やコロナ禍からの経済活動の再開、ロシアによるウクライナ侵攻に伴う供給減観測などから、原油価格は今年の春と初夏に大きく上昇した。その後は世界経済の減速懸念によって下落したものの、近年と比べて未だに高い水準に留まっている。

エネルギーを海外に頼る日本は、原油価格が上昇すると原油輸入額の増加が貿易収支を押し下げる。また、日本の場合、LNG(液化天然ガス)のうち大半の値決め方式が過去の原油価格と連動する形となっているため、原油価格の上昇が数カ月のタイムラグを経てLNG価格を押し上げ、貿易収支を押し下げるというルートもある。既往の原油高を受けて、日本の貿易赤字は大幅に拡大しており、実需の円売りをもたらしてきた。

また、原油価格の上昇は、米国においてガソリン価格の上昇などを通じて物価上昇圧力を高め、ドル高に働いてきた面もある。

従って、今後、原油価格が上昇に向かえば、ドル円にとっては円安ドル高要因になる。一方、米政策金利の高止まりに繋がり米株の下落要因となることで、日本株にとっては下落要因になると考えられる。

なお、その他の注目材料としては、地政学リスク、とりわけ現在進行中のロシアによるウクライナ侵攻や米中対立の行方が挙げられる。また、来年からねじれ議会となる米国の政治動向の経済への影響(債務上限問題を回避できるか?など)や中国のゼロコロナ政策の行方も注目される。

レポートについてお問い合わせ

(取材・講演依頼)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}