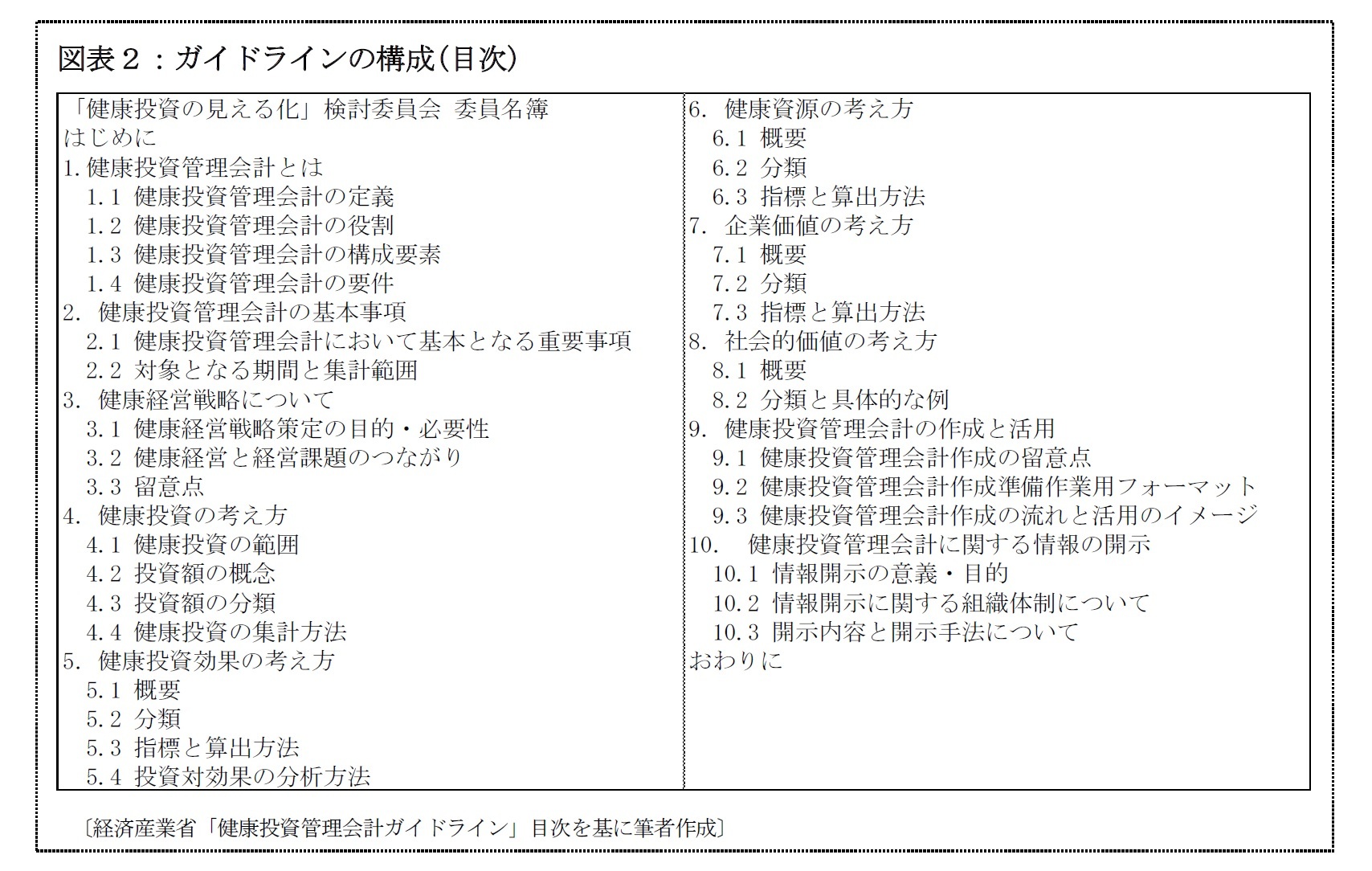

これから、ガイドラインに示されている内容について、数回のレポートにわたって解説していくこととするが、まず本レポートでは、冒頭の「はじめに」において記されている内容を見てみよう。

ガイドラインでは、「はじめに」の章で、健康投資管理会計ガイドラインの背景、健康投資管理会計ガイドラインの目的・必要性について記したうえで、健康経営と健康の定義について説明されているので、以下に概述する。

(1)健康投資管理会計ガイドラインの背景

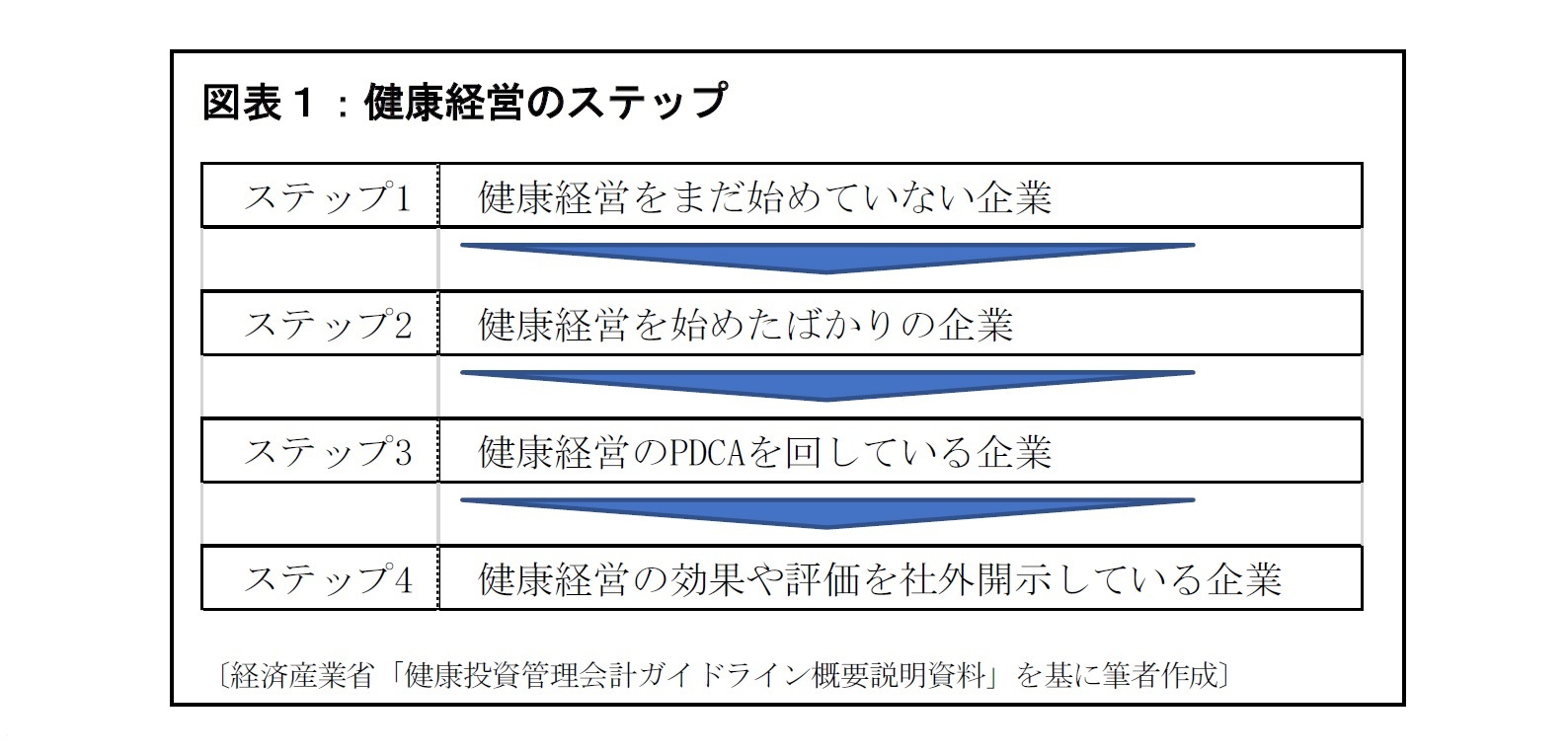

健康経営を進める上で、定期健康診断やストレスチェックといった労働安全衛生法等に基づいた、単なる義務的な健康管理を行うだけでなく、企業等が行う労働生産性の向上といった経営課題解決のために必要な健康の保持・増進に向けた取組を追加的に行い、企業等の内部で PDCA サイクルを回すこと、およびその取組を外部へ発信することが重要である。

これまで、国は健康経営の取組の方向性について『企業の「健康経営」ガイドブック』等の手引きを作成するとともに、2014年度から健康経営度調査および企業等の健康経営を顕彰する取組を実施してきたが、今後は、民間主導の取組の更なる活発化が求められており、ガイドラインがその一助になることを期待する。

(2)健康投資管理会計ガイドラインの目的・必要性

健康投資は、各企業等が自主性、積極性および柔軟性を持って行うことが基本である。

国が定める健康経営度調査の項目はあくまで標準的なものにすぎず、取組についても目的や効果に沿った分析を行う手段が少ない等、取組の意志決定や評価に活用する際、一定のハードルが存在する。

このため、ガイドラインはこれまでの取組を踏襲しつつ、企業等が従業員等のために創意工夫し、健康経営をより継続的かつ効率的・効果的に実施するために必要な内部管理手法を示すとともに、取組状況について企業等が外部と対話する際の共通の考え方を提示するものである。

ガイドラインで示す考え方はあくまで一定の枠組みであり、各企業等がその意義を理解した上で、企業等の管理会計の実務や健康経営手法等を踏まえて、柔軟に活用することができる。

(3)健康経営と健康の定義

健康経営は「従業員等の健康の保持・増進の取組が、将来的に収益性等を高める投資であるとの考えの下、健康管理を経営的視点から考え、戦略的に実践すること。」である。

企業等にとって、「健康経営」という考えに基づき従業員等の健康の保持・増進を行うことは、労働生産性の向上、企業等のイメージの向上、さらには医療費の適正化等につながることであり、こうした取組に必要な経費は単なる「コスト」ではなく、将来に向けた「投資」であると捉えられる。

そして、ガイドラインで扱う健康の定義は、WHO(世界保健機関)が示すHealth の定義に準じ、以下の通りである

3。

Health is a state of complete physical, mental and social well-being and not merely the absence of disease or infirmity.

健康とは、病気でないとか、弱っていないということではなく、肉体的にも、精神的にも、そして社会的にも、すべてが満たされた状態にあること。

5――おわりに

{kind=link}

{kind=link}