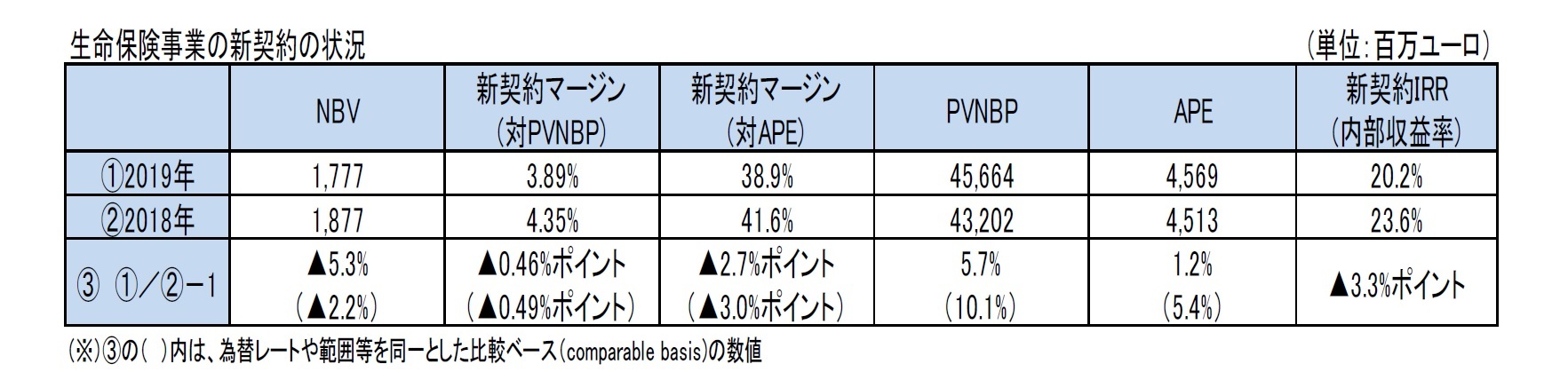

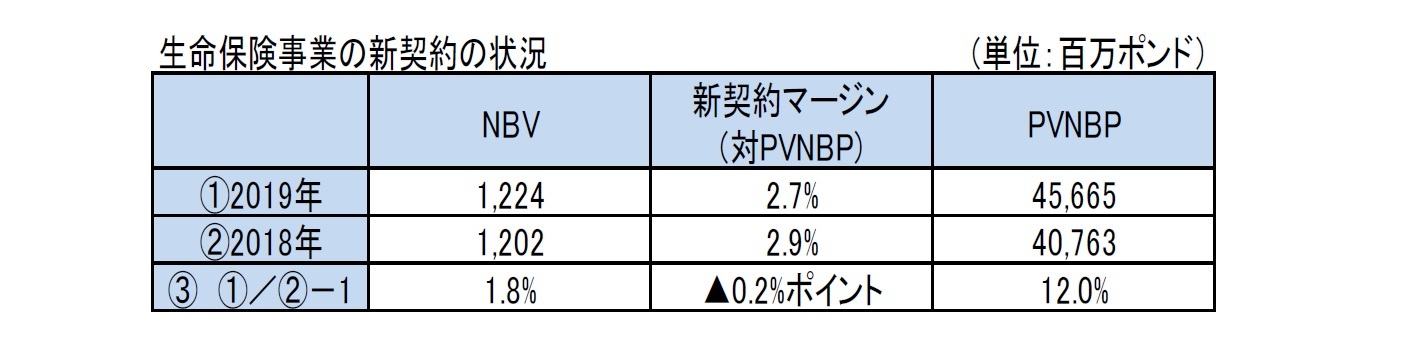

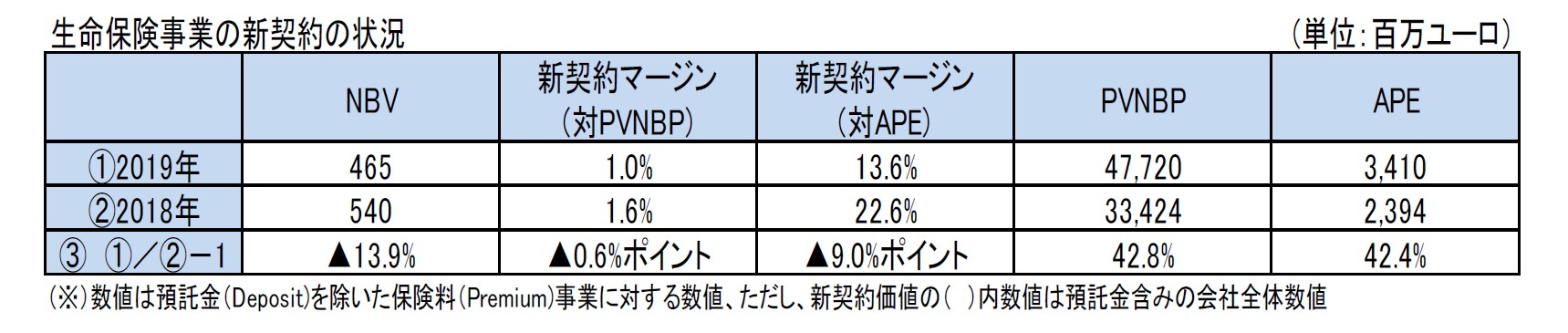

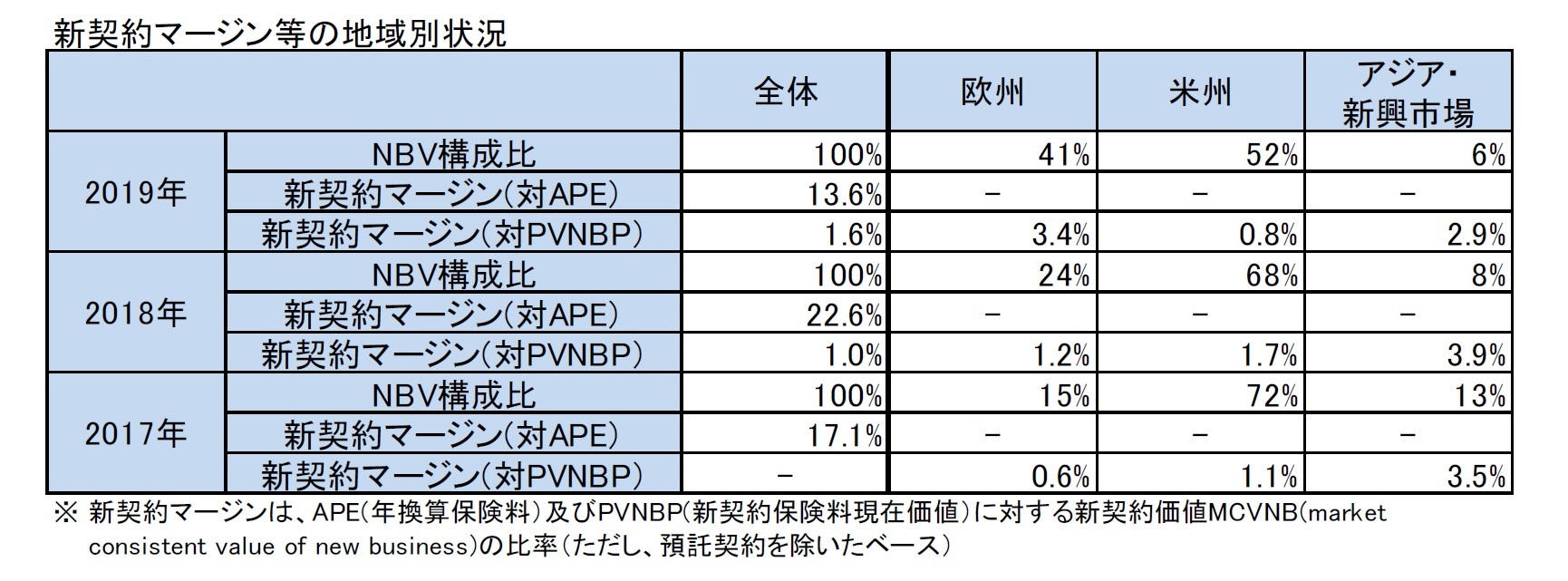

新契約マージン(New Business Margin)(=新契約価値/新契約保険料現在価値(PVNBP))は、2018年に比べて0.46%ポイント(0.49%ポイント)低下して、3.89%となった。これは、新商品の機能を改善(保証をさらに削減又は削除)し、保障契約のさらなる成長を促進するための経営行動を取ったにもかかわらず、金利の急激な低下により貯蓄契約が大きな影響を受けたことによる。

新契約マージン(New Business Margin)(=新契約価値/新契約年換算保険料(APE))は、2.7%ポイント(3.0%ポイント)低下して、38.9%となった。

Aegonは、事業を3つ((1)Manage for Value(米州の年金・ランオフ、オランダの生命保険、英国の既存事業等)、(2)Drive for Growth(米州の生命保険・医療・傷害、変額年金、英国のデジタル事業、中東欧、アジアの富裕層顧客事業等)、(3)Scale-up for the Future(米州のミューチュアルファンド、中南米、スペイン・ポルトガル等)に分類して、管理している。

「(1)Manage for Value」では、効率性と資本形成に焦点を置いており、「(2)Drive for Growth」では、市場シェアと顧客ベースの拡大を目指すとし、「(3)Scale-up for the Future」では、将来のためのビルディングブロックとして、分散化されたポートフォリオの機会に投資するとしている。今後の市場について、(1)は漸減していくが、(2)と(3)が進展していくことを想定している。

2019年は、「(1)Manage for Value」では、長寿再保険契約の成功がAegon Netherlandsの配当支払能力の回復に貢献した。「(2)Drive for Growth」では、英国がCofunds統合により節約を実現し、Aegon Asset Managementを組織的に再編成して成長に集中した。「(3)Scale-up for the Future」では、売上高の高い中国の保険合弁事業がeコマースパートナーシップを活用した。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}