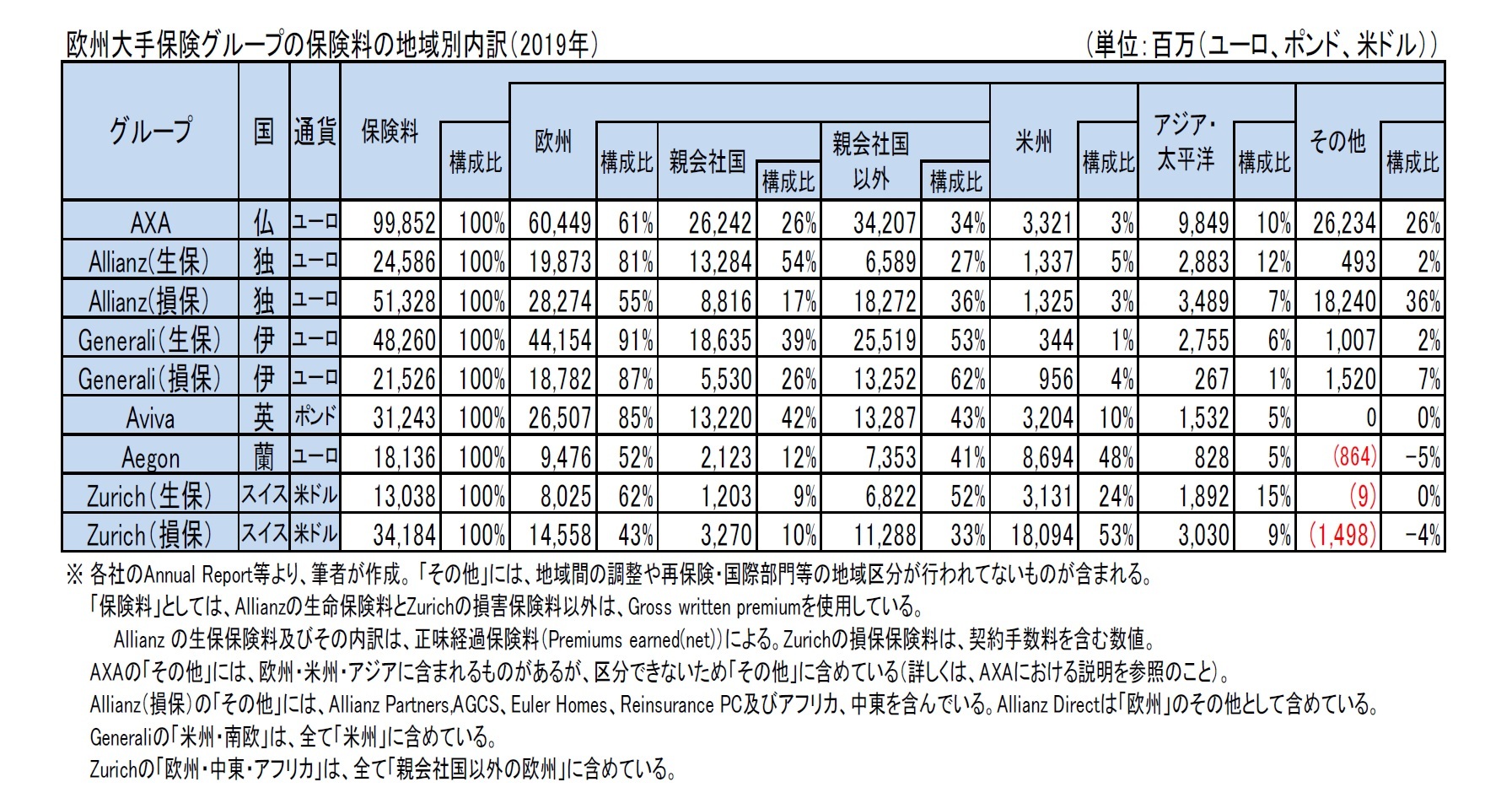

2-1.保険料の状況

まずは、保険料の地域別内訳を見てみる。ここでの保険料の数値には、例えばユニット・リンク等の投資型保険からの収入が反映されていなかったりするが、各社の地域間の分布等を比較するための1つの基準として採用している。

(1)2019年の結果

これによれば、各社毎に状況は異なっているが、各社とも自国(親会社国)以外からの保険料が一定の規模を有しており、自国以外での事業が大きな位置付けを有している。

各社別の概要は、以下の通りである。

AXAは、自国のフランスが26%、その他の欧州が34%、米国中心の米州(北米、中南米)がAXA Equitableの売却により、米国の生命保険及び貯蓄市場から撤退した影響により3%、アジア・太平洋が10%となっている。なお、その他にはInternationalやAXA XLの数値が含まれているため、実際の各地域の割合は上記数値よりも高いものとなる。

Allianzの生保は、自国のドイツで54%と高いが、ドイツ以外の欧州で27%となっており、米国中心の米州やアジア・太平洋も有意な水準となっている(なお、「

3―2|Allianz 」で述べるように、法定保険料ベースでは、米国は16%と、ここでの5%よりもかなり高い水準となっている)。損保では、国際部門や再保険の数値が含まれていることから「その他」の割合が36%と高くなっている。

Generaliの生保は、自国のイタリアが39%であるが、イタリア以外の欧州で53%と高くなっており、欧州以外の構成比は9%に留まっている。

Avivaの場合、自国の英国が42%、英国以外の欧州が43%とそれぞれ4割を超えている。なお、米州は、カナダの損保事業である。

Aegonの場合、自国のオランダは12%で、オランダ以外の欧州が41%、米国及び中南米を含む米州が48%と、他社に比べてかなり高くなっている。

Zurichの場合、自国のスイスが生保では9%、損保では10%で、スイス以外の欧州が生保では52%、損保では33%となっているが、中南米を中心とした米州が生保で24%、損保で53%と、Aegonと同様に、これらの地域の構成比がかなり高くなっている。

以上みてきたように、保険料という指標で見た場合には、アジア・太平洋の構成比は、近年上昇傾向にはあるものの、いまだ1割程度に留まっている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}