政策空間という概念は元々、1980年代あるいは90年代の発展途上国に関して適用されてきた概念である。政策余地の小ささは、国内の経済政策が多国間貿易交渉などの国際的ルールによって縛られてきた状況を指す。国際貿易のみならず、外国為替管理、資本規制、産業政策、労働基準、健康・安全性など多くの経済政策に当てはめられてきた

3。依って立つ理論は、1952年のティンバーゲン『経済政策の理論』である。ティンバーゲンは、外的要因を考慮したモデルの構造に従って、所定の政策目標を達成するのに最も直接的に効果のある政策手段を割り当てる経済発展の戦略を定式化した。

その後、様々な経済政策を単純化し、金融政策と財政政策のみから成る政策空間に対して、政策割当の問題が議論されるようになった。政策手段のルールとして、FFレートのベンチマークがGDPギャップとインフレ・ギャップの線形結合で表される金融政策のテイラー・ルール、97年に施行され98年には凍結された日本の財政構造改革法において財政赤字対GDP比3%以下に抑えることを謳った財政政策のルールが考えられてきた。アベノミクスの三本の矢は、持続的な経済成長を目的として、大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を手段とする政策割当を意味し、金融政策を主たる手段とした。逆に、自国通貨を発行する政府は高インフレの懸念がない限り財政赤字を心配する必要はないとする現代貨幣理論(MMT)は、財政政策を主たる政策手段と考える点で大きく異なる。

単純化された政策空間を決定する要因は、大きく分けて二つある。第一には、統合された政府の予算制約式である。財政当局は、租税(あるいは基礎的財政収支)および国債発行を手段として、景気変動の安定化および所得再分配を目的とする。平時においては、物価水準に関わらず財政運営を行うリカーディアン型と呼ばれる財政規律を伴う政策ルールを採ってきた。最高裁判所に喩えられるほど独立性を付与される中央銀行は、名目銀行間超短期貸借金利および公開市場操作を手段として、物価の安定および金融システムの安定性の目的を達成する。平時においては、名目金利のゼロ下限制約は拘束的ではなく、公開市場操作は短期政府証券の売買に限られる「金融政策の規律」

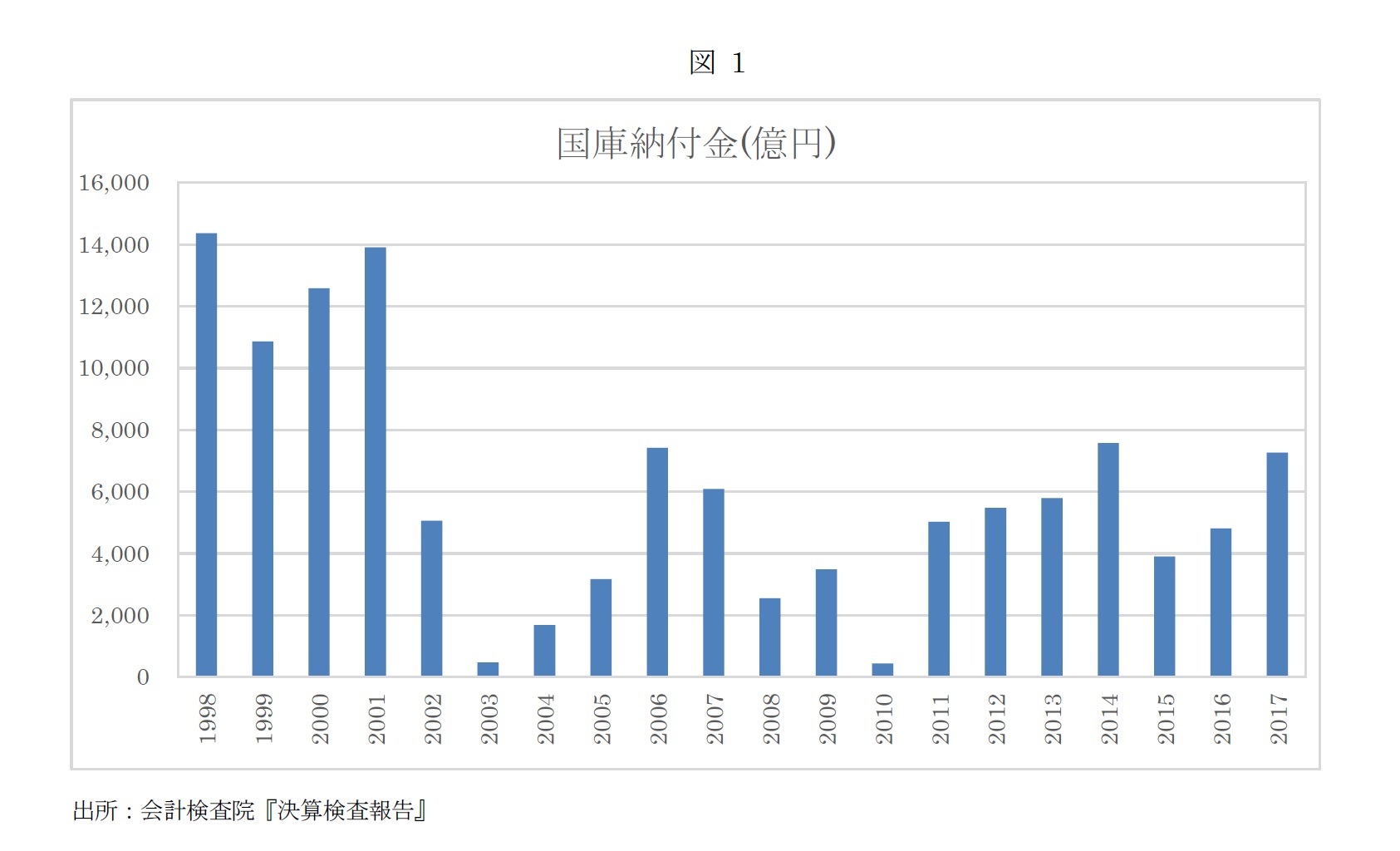

4が遵守されてきた。財政当局と中央銀行は、それらを統合した政府の予算制約式において、国庫納付金を通じて繋がる。政府の銀行でもある中央銀行は、貨幣発行独占権を担保とする貨幣鋳造益を財政当局に納付する。

これら政府の予算制約式を構成する手段と目的は、現在のような非常時においては異なる様相を呈する。平時にリカーディアン型のルールを採る財政政策は、債務残高が対GDP240%を超える水準にある現在の日本においても、基礎的財政収支の赤字幅の改善は一向に見られない。低迷する物価水準を引き上げるために財政赤字を減らさない「非リカーディアンディアン」型のルールに転換している可能性が高い。また、平時においてはゼロ下限制約に直面する日本銀行の操作手段であるコールレートは、2016年初のマイナス金利政策の導入以来、マイナスの水準を続けている。平時には政府短期証券中心の日本銀行の公開市場操作を通じた長期国債の保有は、資産残高の80%を超える水準にまで達している。

さらに、平時においては懸念されない国庫納付金の非負制約が、図1から明らかなように、2003年度と2010年度には顕在化している現実もある。日本銀行の独立性を高めるべく1998年に改正された新日本銀行法以降、財政から中央銀行への損失補填が禁じられ、財務的独立性が高められた一方、国庫納付金の非負制約が中央銀行のリスクテイクを抑え、運営上の独立性を制約している可能性がある。

{kind=link}

{kind=link}