{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

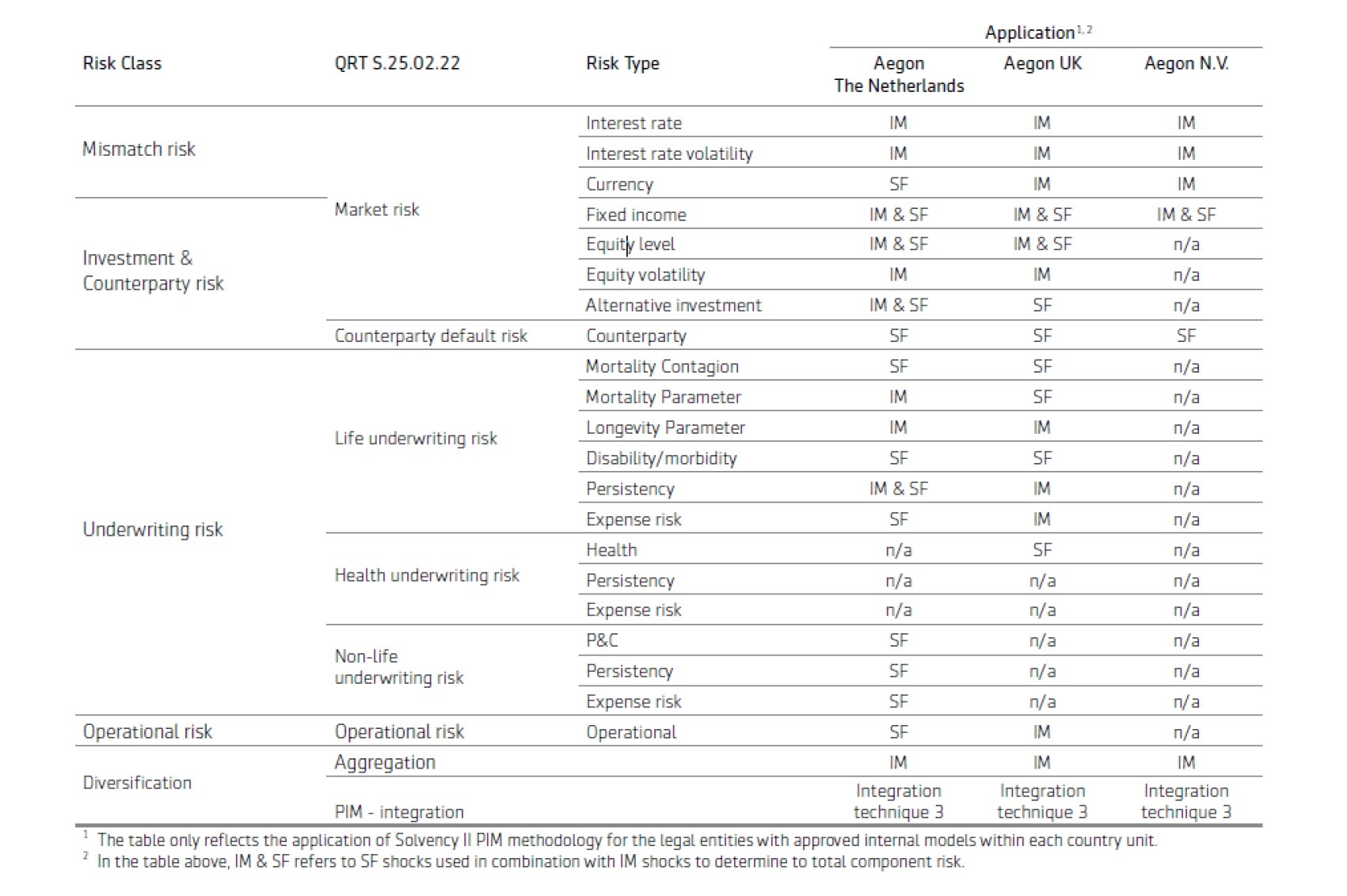

ソルベンシーII PIM SCR内の分散化

ソルベンシーII PIMのもとでは、Aegonは国単位及びリスクタイプにわたる分散効果を計算する。標準式の構成要素内では、規定されたSF相関行列に従って分散化が決定される。

内部モデル内では、過去のデータと専門家の判断を利用して、全てのリスク要因に限界確率分布関数が適合される。組み合わされた全てのリスク要因の全体的な同時確率分布関数は、リスク間の依存構造を考慮に入れる。この共同分布からのサンプルをシミュレートする200万シナリオからの損失は、全体的な経験的損失分布関数を当てはめるために使用され、これから99.5%のポイントを取ることによって200年の1回の損失を導き出す。

シナリオはシナリオジェネレータと依存構造を使用して生成され、市場データと専門家の判断に基づいてリスク要因間の依存関係(相関関係)を定義する。各シナリオには、金利、株式リターン、死亡率などのリスク要因の値が含まれている。

(分散後の)合計ネットSCRは、自己資本における200年の1回の損失の平均によって決定される。分散効果は、リスクタイプの単独のSCRの合計と合計ネットSCRの差として定義される。

ソルベンシーII PIMの内部モデルと標準式構成要素の間の分散は、ソルベンシーIIの規定に従って、統合テクニック3(IT3)を使用して計算される。IT3では、内部モデルと標準式の構成要素との間の暗黙の線形相関係数の計算方法について説明している。この相関係数は、平方根公式を使用して合計ソルベンシーII PIM SCRを計算するために使用される。

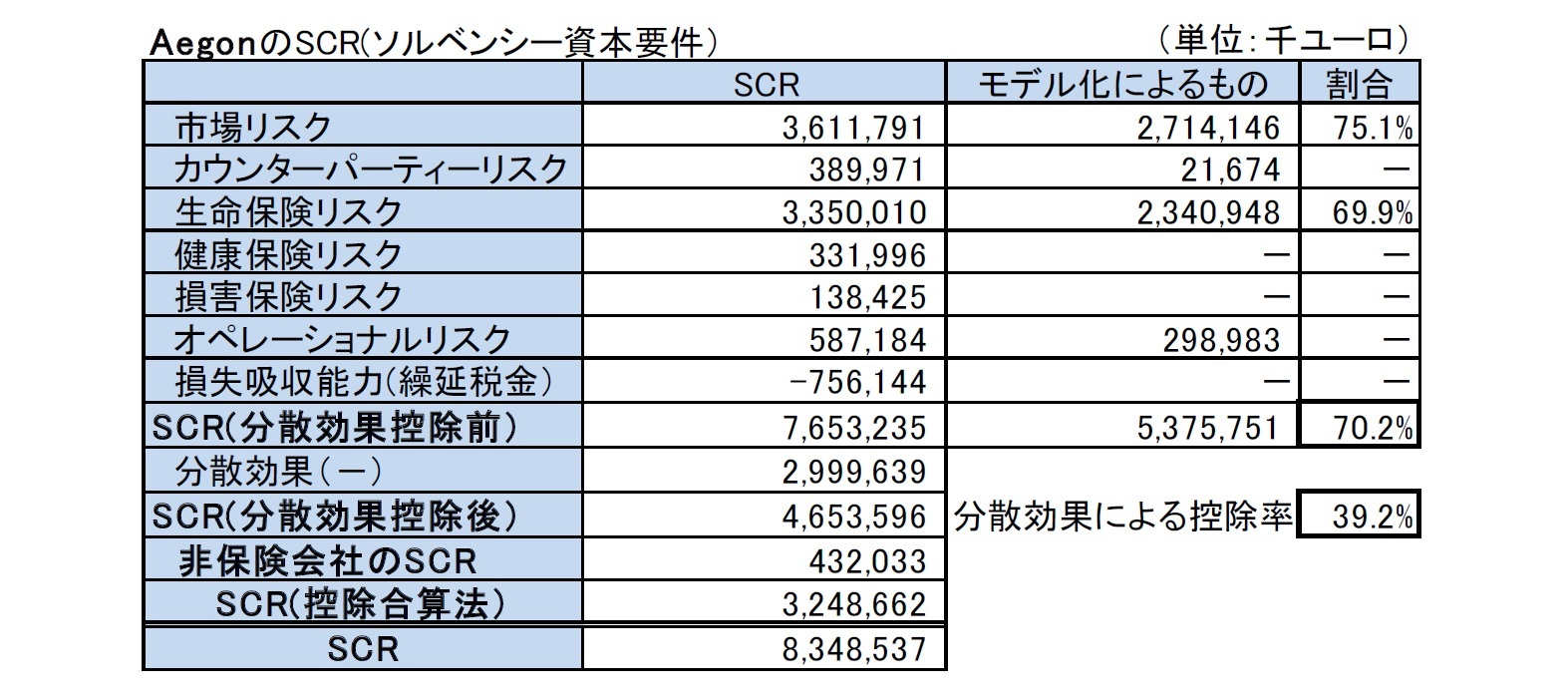

QRT S.25.02.22に示されている3,000百万ユーロ(2017年:2,851百万ユーロ)の分散化には、PIM SCRのSF部分とIM部分の統合及びリスクカテゴリ間の分散化が含まれるが、各リスク要素内の分散化は含まれない。QRT S.25.02.22のリスクカテゴリ内では、主に次のように各リスクカテゴリ内に分散がある。

・市場リスクの分散化。スプレッドリスクと株式リスク間の分散、金利レベルと非市場リスクタイプの間の分散によって引き起こされる。Aegonは金利の低下にさらされているため、金利水準リスクに対する分散効果は比較的大きく、スプレッド拡大シナリオとの相関は低い。スプレッドリスク(スプレッド拡大へのエクスポージャー)はSCRの観点からはAegonにとって最大のリスクカテゴリであるため、スプレッドリスクの分散効果は比較的小さく、したがって200年に1回の事象で自己資本の総損失が発生する。これらの数値は全て動的ボラティリティ調整を適用した後のものである。

・保険引受リスク(UR)の分散化。これは、解約リスクなどの他の保険引受リスクとの相関が比較的低い長寿リスクによって引き起こされる。QRT S.25.02.22に報告され、一貫して上記の表に示されているような生命保険引受リスク。上の表に示されている金額は、引受リスク要素間の分散のみである。引受けリスクは、通常、スプレッドリスクのように、200年に1回のイベントで自己資本の総損失をもたらす市場リスクの種類とも相関が低い。

・LAC-DTは分散後に計算され、正味PIM SCRを756百万ユーロ(2017年:714百万ユーロ)引き下げた。LAC-DTの利益は主にオランダのAegonに由来する。Aegonは、発表された法人所得税の影響(CIT)の引き下げ(2019年は25%、2020年は22.55%、2021年以降は20.5%に減少していく)を考慮しながら、2018年12月31日現在、オランダのLAC-DT係数を75%(2017年は75%)としている。LAC-DT係数は、合意された方法を使用して四半期毎に再調整される。

・その他の所要自己資本には、OFS事業体(Aegon Bankを除く)に加えて、控除合算法(D&A)の下での事業体(主に、米国の生命保険会社であるAegon Americas)に対する必要資本が含まれる。AC、OFS及びD&A事業体の間に分散効果はない。

3―まとめ