{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

「E.4.3.内部モデルで使用される手法 分散効果」

相関行列と関連する周辺分布の前提によって生成される潜在的な暗黙の分散化については、次のようにして発生する。

・異なる市場指数(例えば、株式市場はセクター別指数と地理的指数の間である程度の分散化を保持している)

・異なるセグメント(分散化は、中長期的なキャッシュフロー及び市場の実現と保険契約者の行動との間の関連する相互作用を伴う生命保険事業ならびに短期的なエクスポージャー及び一般的には金利の動きからは反対の効果を有する損害保険事業との共同存在から発生する)

・異なる地域(伝播や相互作用の影響が限定された、異なる地域で販売されている損害保険事業及び生命保険事業)

・異なるビジネスモデル(例えば、保険契約者との利益分配の水準及びポートフォリオの関連する経営行動)

・異なるリスク(例:異なるリスクの発生確率は同じではなく、その結果、共同イベントは100%未満の相関を持つ。例として、自然大災害イベントは金融市場イベントから独立しているが、その逆は当てはまらない)。

これら全ての要素は、関連する分散効果を生み出す一貫した方法でグループSCRに貢献している。

最後に、グループ部分内部モデルは、内部モデルの範囲と標準式の範囲との間の相互作用を評価するために、「2つの世界(two world)」のアプローチを利用する。規則で定義されているように、このアプローチでは、「2つの世界」の間で保守性を重視した分散化のメリットを享受できない(例えば、内部モデル範囲と標準式範囲の金利SCRが反対の経済シナリオによって生成される場合)。

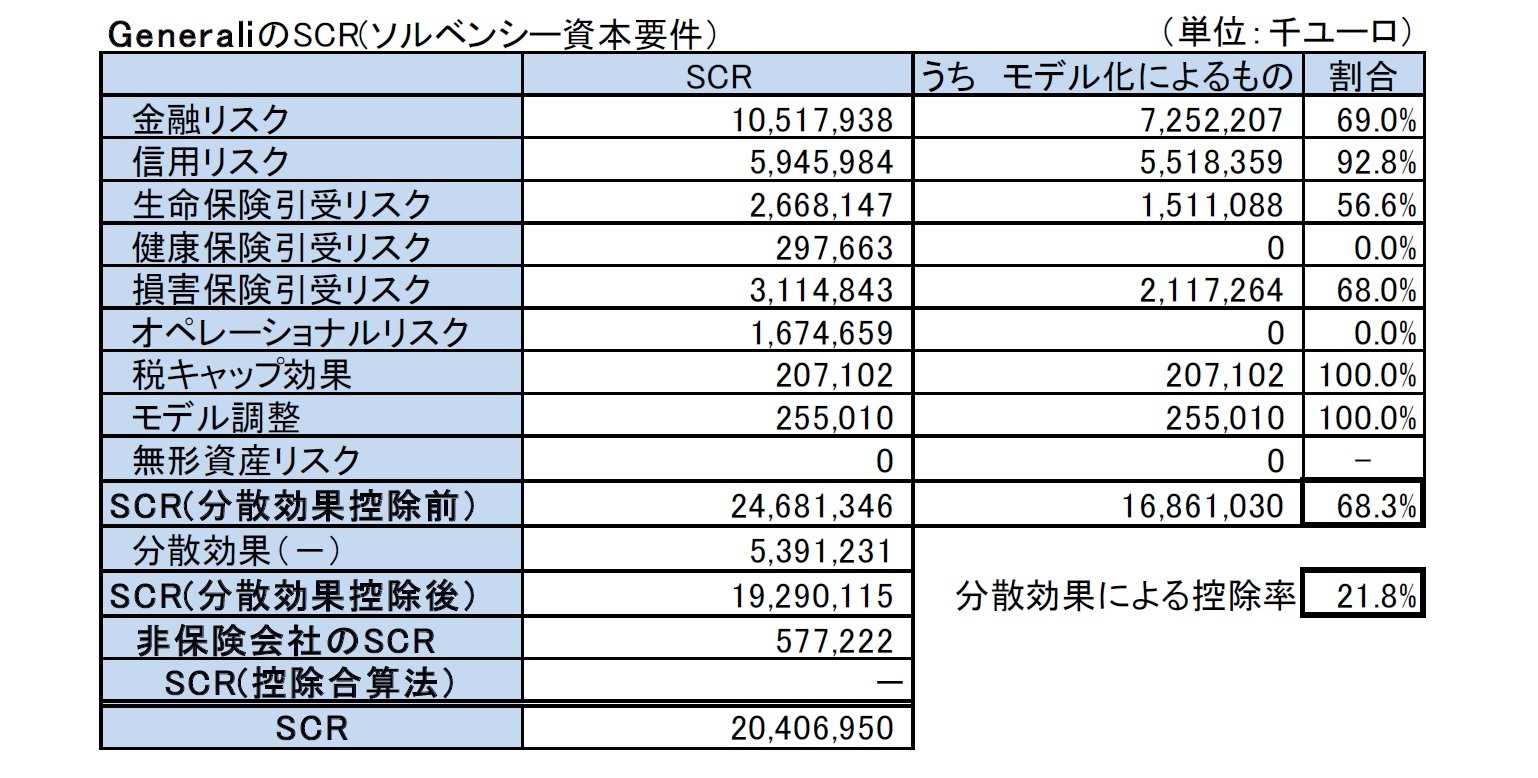

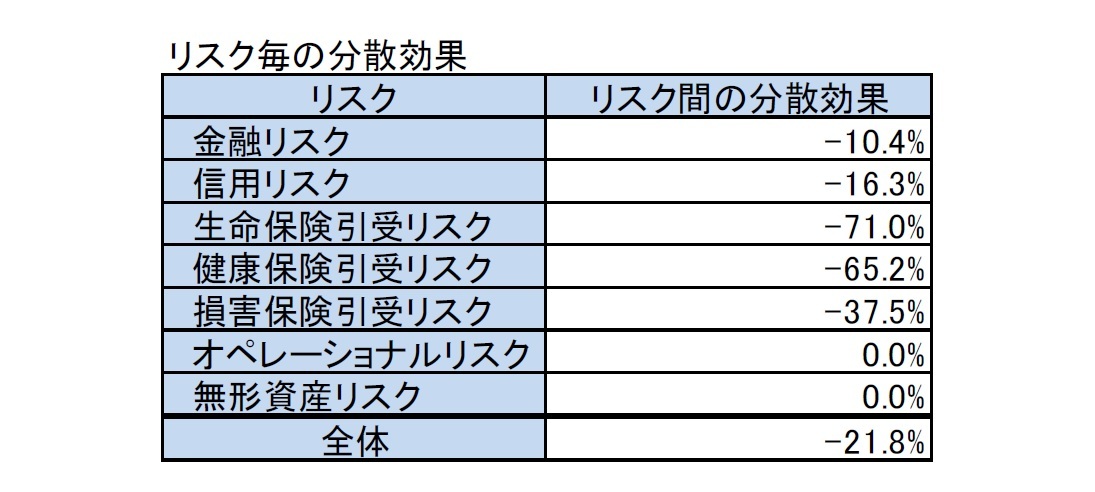

定量的な結果に関しては、セクションE.2で提供された情報に基づいて、地理、セグメント、ビジネスモデル、及び詳細なリスク・モジュールの間の分散が既にSCRリスクカテゴリに組み込まれている。

一般論として、金融イベントとクレジットイベントは互いに強く相関しており、限られた分散化を提供する(すなわち、金融イベントとクレジット強調イベントが同時に発生する可能性が高い)ことは明らかである。生命保険及び健康保険の引受リスクは、主にバイオメトリックイベントによって引き起こされることを考えると、他のリスクカテゴリとの相関は弱い。 損害保険引受リスクは、金融イベント(イールドカーブの変動、インフレ、取引相手の信用力)と実質的に相関しており、これは示されている分散効果を説明している。最後に、オペレーショナルリスクは、当グループが選択した前述の「2つの世界」のアプローチに沿って、他のどのリスク分類とも分散化していない。最終的な全体的な分散効果は、大部分のエクスポージャーが引受リスクよりも金融上及び信用上のリスクにさらされていることによるものである。

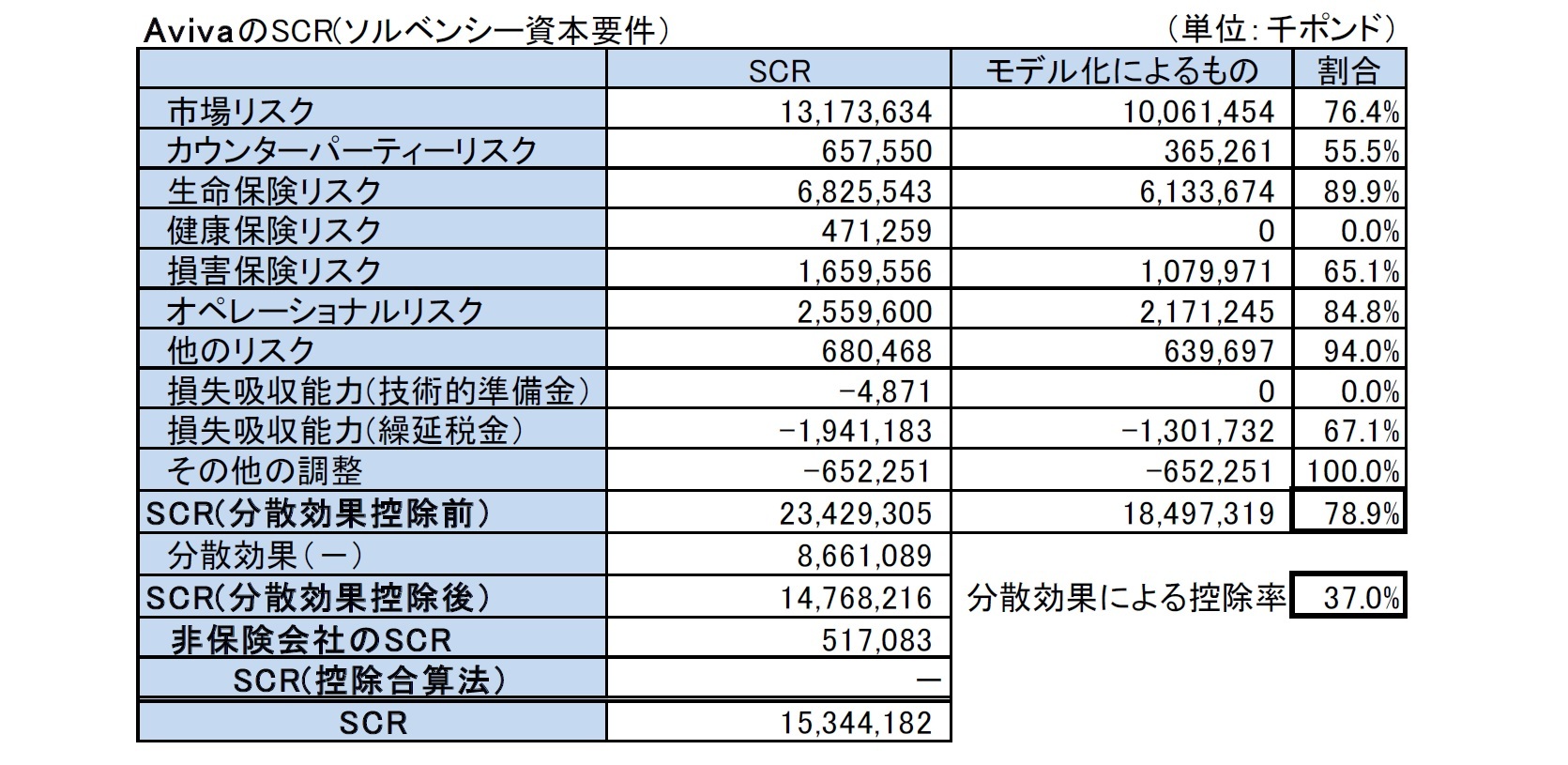

分散効果

Avivaは、Avivaの構造、リスクの組み合わせ及び基礎となるリスクの調整と相関関係を考慮して、適用される分散化のレベルが妥当であることを保証するために、リスク及び事業単位毎に分散効果の分析を行う。

Avivaの報告によると、2018年12月31日現在のグループの分散効果は87億ポンド(2017年:88億ポンド)であり、これにはリスク要素間の分散及びPIMの分散化が含まれるが、各リスク要素内の分散は含まれない。2018年12月31日現在の分散率(diversification ratio)は、234億ポンド(2017年:259億ポンド)のSCRの37%(2017年:34%)であり、既にリスク要素内での分散化を考慮している。

リスク間の分散効果は、主に相対的なリスクの規模とそれらの間の相関関係によってもたらされる。例えば、2つのリスクが同じ規模である場合、2つのリスクはより分散化し、相関性が高いほど、分散するリスクは少なくなる。分散化はリスク分布の形状によっても影響を受ける。極端なイベントが発生する可能性が高いリスクは分散化の傾向が高いためである。

当グループ内の会社間で発生する分散効果の規模は、主にそれらの会社のリスクプロファイルによって左右される。リングフェンス型ファンド及び非保険会社は分散効果に貢献していない。つまり、英国の有配当ファンドからは分散効果は発生しない。内部モデル会社の中では、英国の生命保険会社が当グループの大部分を占めているため、当グループのリスクプロファイルに強く影響を与える。損害保険事業は、他のグループとは異なるリスクプロファイルを持っているため、分散効果を有している。

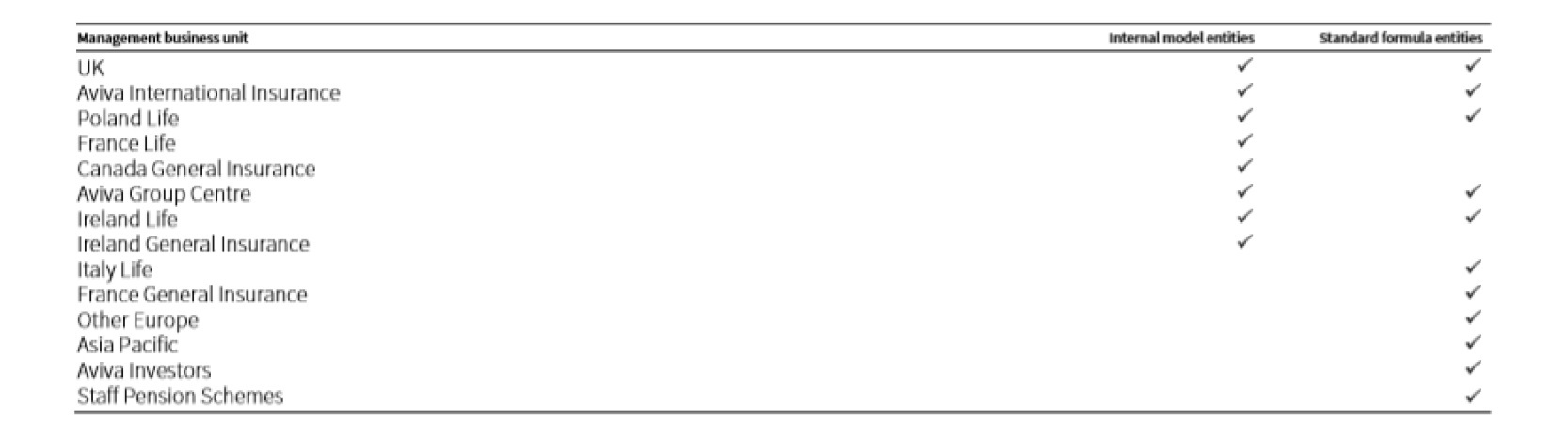

分散化のメリットの最後の源泉は、PIMの分散化である。Avivaは、部分内部モデルを使用してグループSCRの合計を計算する。これには、内部モデル会社と標準式会社を別々にモデル化してから、相関行列を使用してそれらを結合する。

PIMの分散効果は、内部モデルブロックと標準式リスク・モジュールとの間の想定される相関関係から生じる。

その他の情報の章の附属I、S.25.02.22は、ソルベンシーII委任法第336条に規定されているように、分解されたSCRを概説している。