2018年時点で、中国における60歳以上の高齢者はおよそ3億人。総人口の17%を占めている。中国において、がんの罹患率は40歳代後半から増加し、高齢になるほど高い

4。50歳以降は男性が女性よりも顕著に高くなっている。

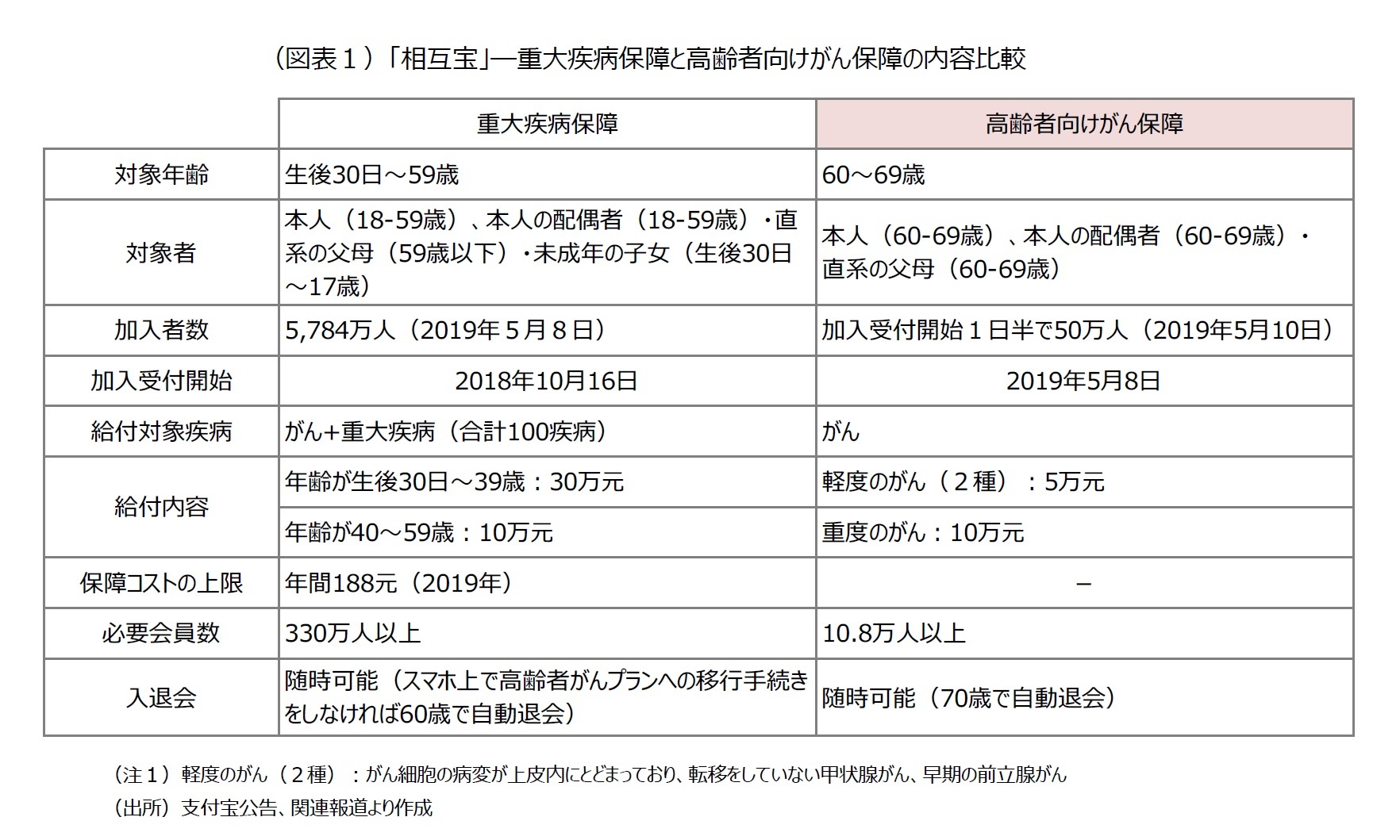

高齢になってから民間のがん保険や重大疾病保険への加入となると保険料も相対的に高く、加入に二の足を踏んでしまう。相互宝の高齢者向けのがん保障は給付額10万元と、全ての治療費を賄える額とは言えないが、保障コストと給付金額から考えれば、十分魅力的な医療保障といえよう。特に農村部の高齢者にとっては、あきらめずに治療を受けるきっかけにな。

このように、重大疾病や高齢者向けのがん保障などの相互宝が相次いで投入される背景には、2018年に公開された映画「我不是薬神」(「邦題:ニセ薬じゃない!」)のヒットによって、公的医療保険制度における高い自己負担額や、がんや白血病など重大疾病における多くの治療薬が保険適用外である点について社会の関心が一気に高まった点にある。政府は国民の関心の高さを重く受け止め、2018年10月に17種の抗がん剤を急遽保険適用にしている。2018年は元より社会的関心の高い医療問題に映画のヒットが加わり、その波及効果として医療保障や医療保険への関心、需要が拡大した。

アリババはこのように国民の関心が高く、困っている問題を掬いあげて、タイミング良く相互宝を投入している。加入急増には、低いコストでがんや重大疾病保障へのアクセスを可能にした点が大きいが、そもそもアリババ経済圏のユーザー数が7億人も控えており、アリペイを通じて、一瞬で大量のユーザーに直接アクセスできるというチャネル面での利点も奏功している

5。このような保障コストへの感覚、投入までのスピード感、モバイル決済を介したチャネル活用は、既存の多くの保険会社ではなかなか持ち得ないものといえよう。

ただし、相互宝は民間保険商品の範疇には含まれておらず、保険当局の監督・管理を受けない。それは、相互宝が解散したとしても、民間保険会社が破綻した場合に適用される契約者保護(契約の継続や変更など)のような措置は用意されていないことを意味する。相互宝に民間保険を代替するまでの機能を求めることは難しい。現段階では、保障コストがそれほどかからない点からも、相互宝がいざ解散となった場合や保障内容を考えて、併せて民間の重大疾病保険への加入も検討するべきであろう。

かつて、ネット決済(アリペイ)を社会に浸透させるにあたり、アリババグループの馬雲会長はこう述べた。「銀行が自身で変わらないなら、アリババが銀行を変える」。旧態依然として規制に保護され、預貸金利ざやによる収入にあぐらをかき、個人顧客へのサービス向上が進まなかった大手国有系銀行に放った一言である。保険業界はまたそれとは異なるが、アリババによる一撃が業界に与えるインパクトは大きい。民間最大手の保険会社を遥かに凌ぐ加入者3億人という目標も、無謀とは言い切れないのだ。

4 中国衛生・計画生育統計年鑑(2016)

5 アリババのプレス発表によると、2018年12月末までの中国小売プラットフォームにおける月間アクティブユーザー数は6.99億人である。

{kind=link}

{kind=link}