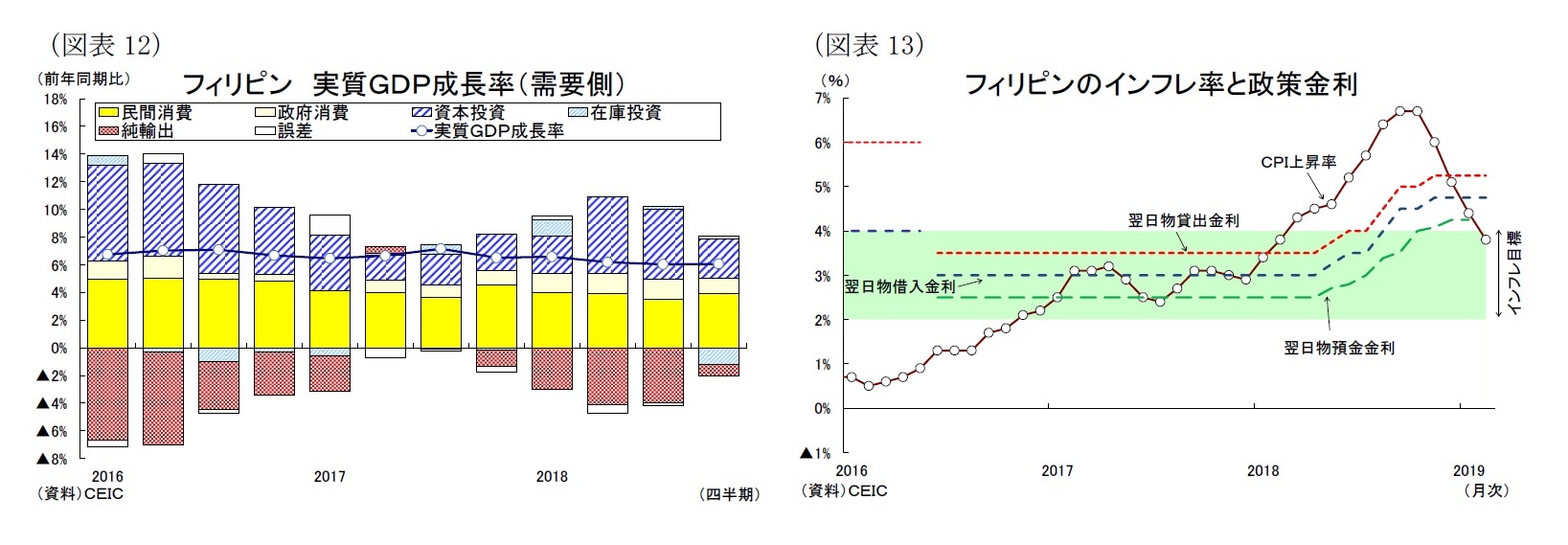

2-4.フィリピン

フィリピン経済は昨年初まで概ね+6%台後半の高成長を続いたが、直近3四半期は成長率が+6%強の水準まで伸び悩んでいる(図表12)。足元の景気減速の主因は、GDPの約7割を占める民間消費の鈍化にある。昨年は消費者物価が年初の物品税増税の影響で上向き、その後もコモディティ価格の上昇、ペソ安に伴う輸入インフレ、台風被害による食品価格の値上がりなどを受けて昨年9月には+6.7%増まで上昇するなど、消費を巡る環境は悪化した。10-12月期は政府のインフレ抑制策や中央銀行の利上げ(年間+1.75%)、コメの輸入拡大、油価下落などを背景にインフレ圧力が後退したこと、海外出稼ぎ労働者からの送金額(ペソベース)が堅調に拡大したことが追い風となり、民間消費は若干持ち直した。しかし、投資は政府主導のインフラ整備計画「ビルド・ビルド・ビルド」の実施により建設投資こそ好調だが、設備投資が失速して景気の重石となった。

経済の先行きは、短期的には政府支出の遅れによる景気の下振れが懸念される。その後は消費を中心に回復して、来年も+6%強の横ばいの成長を予想する。

まず政府支出が景気を押下げるだろう。2019年度予算案は2月に国会で承認された後も内容の改変を巡って両院が対立しているために大統領が予算案に署名しておらず、現在は2018年予算が再執行されている。また中間選挙前に45日間の公共支出が禁止されることも踏まえると、年前半の政府支出の停滞は避けられないだろう。

投資も昨年ほどの好調は見込みにくい。海外経済の減速や金利上昇に伴う借入コストの増加、そして企業優遇税制の縮小を盛り込んだ税制改革第2弾の行方が不透明であるため、企業の設備投資は勢いを欠く展開になりそうだ。また建設投資は予算成立の遅れにより新しいインフラ整備計画が進まず一時停滞するものの、年央までには19年度予算が執行されて再び好調に推移するだろう。

純輸出については、19年の輸出の増勢が18年から鈍化する一方、輸入は建設と機械資材、消費財を中心に増加しよう。結果として、純輸出の寄与度は再び悪化すると予想する。

一方、民間消費はコメ輸入の数量規制撤廃と原油価格の落ち着きにより物価水準が正常化するなかで持ち直しに向かうだろう。また政府のインフラ整備事業による雇用創出(約90-110万人)や5月の中間選挙と11月の東南アジア競技大会の開催に伴う関連需要が消費の下支えとなるだろう。

金融政策は、インフレ高進を受けて中央銀行が昨年5月から段階的な利上げ(計+1.75%)を実施してきた(図表13)。しかし、インフレ率は昨年末にピークアウトし、年明けには増税の影響が剥落して中銀の物価目標(+2-4%)の上限付近まで低下しており、今後もコメの輸入規制の撤廃の影響で低下傾向で推移すると予想される。中央銀行はインフレ率が目標の中央値付近まで低下する今春から政策金利の引き下げを開始すると予想する。

実質GDP成長率は、19年が投資の鈍化により+6.1%となり、インフレ高進に苦しんだ18年の+6.2%から更に低下するものの、20年が予算執行の改善により+6.3%と小幅に上昇すると予想する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}