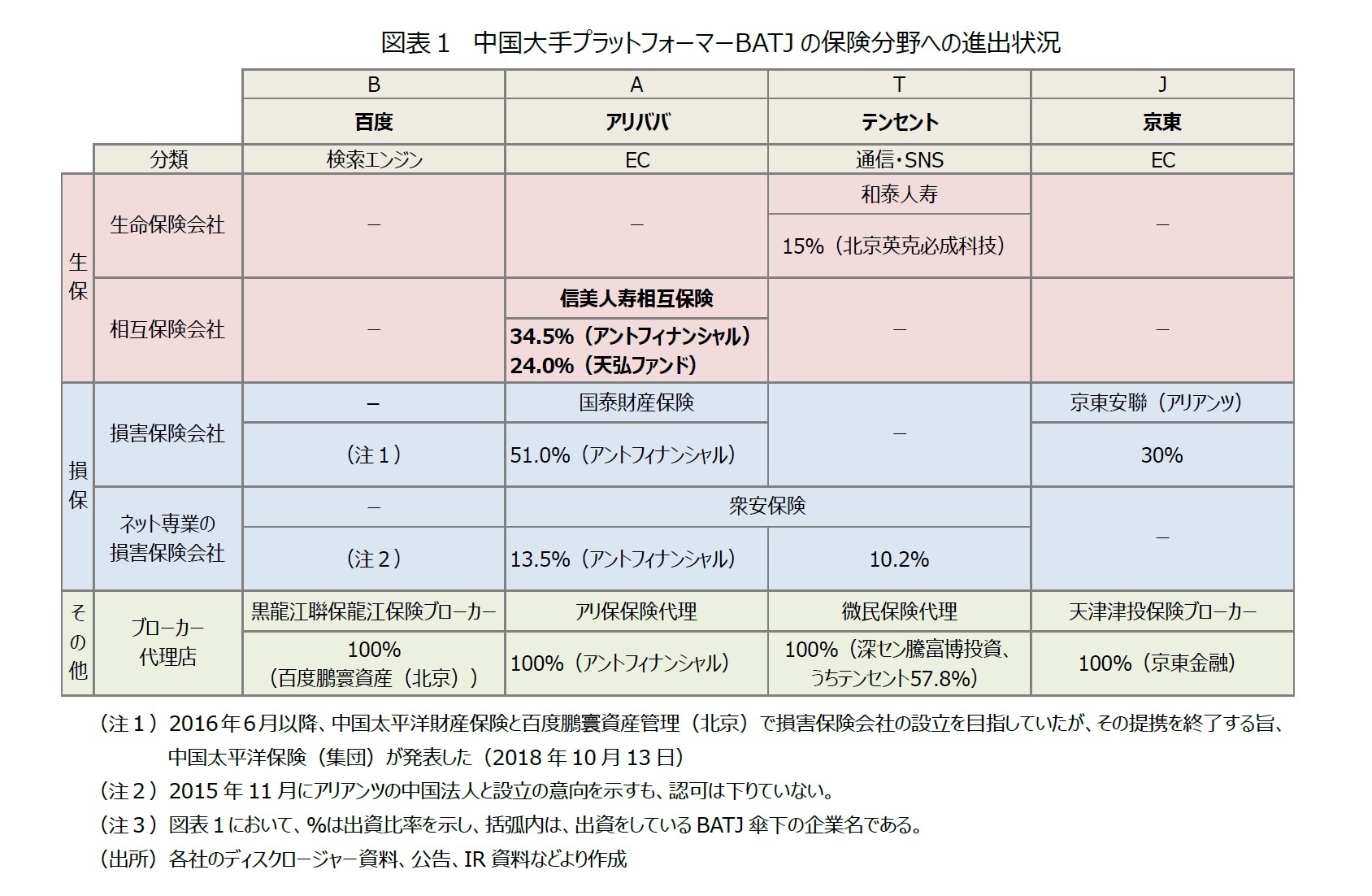

2017年の中国生保市場における保険料収入は前年比20.0%増の2兆6,000億元に達した。同年、中国は保険料収入の規模で、世界第2位となっている。これは、中国生保市場が収入保険料の規模拡大を目標に、経済成長を上回るペースで成長してきた結果ともいえよう。販売商品は、年金、養老、医療といった伝統的な貯蓄性商品、保障性商品が中心となっている。既存の保険会社の販売は、銀行の窓口販売(銀行窓販)、保険代理人によるところが大きく、ネットを通じた販売はそれを補完するチャネルとなっている。

一方、ネット販売を中心としたプラットフォーマー系の相互保険会社である信美人寿は、初年度である2017年の収入保険料が4億7,404万元となった。生保84社のうち67位で、市場全体でみると1%にも満たない(0.02%)

1。ただし、2017年5月に開業後わずか半年ほどであるということを考えると善戦していると言えよう。

信美人寿は、発起会員会社であるアントフィナンシャルとの連携を強めている。アリペイなどネット決済を活用し、手続きがスマホで簡単にできる相互保険商品を提供している。団体保険という形をとりながら、発起会員会社やその従業員・親族など、対象を特定した上での保障提供を行っている

2。

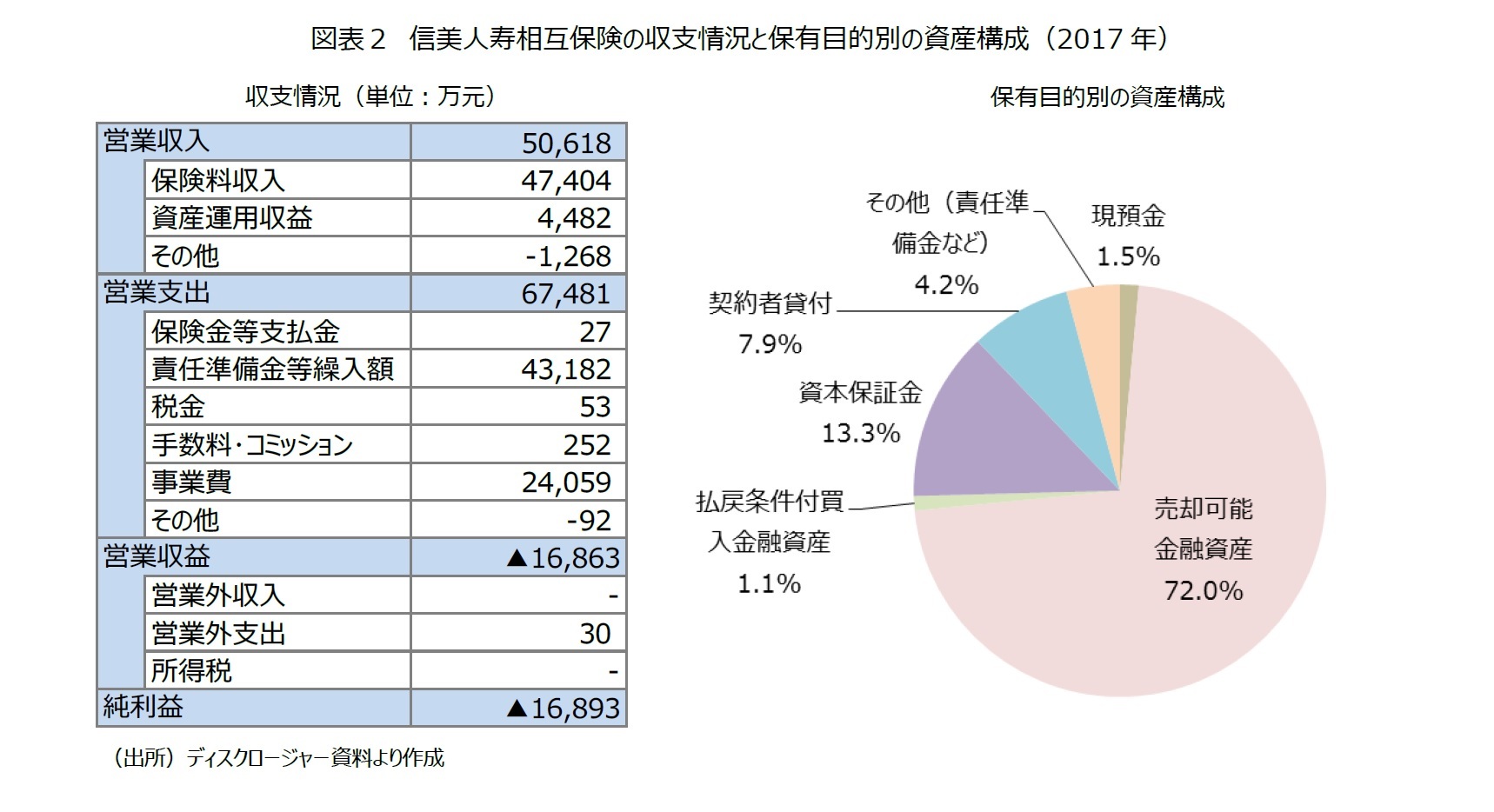

信美人寿の2017年の経営状況を降り返ってみると、営業収入の総額は5億618万元で、そのうち保険料収入が93.7%を占めた(図表2)。運用収益は4,482万元であったが、売却可能金融資産の売却収益及び資本保証金の利息収入によるものである。運用は主に、発起会員の1社である天弘ファンド管理会社の資産運用商品にて運用されている。2017年の営業支出は6億7,481億元で、そのうち責任準備金が64.0%、事業費が35.7%を占めた。最終的な純利益は1億6,893億元のマイナスとなっている。

2017年に販売された64商品のうち、重大疾病などを含む健康保険が45商品、生命保険が12商品、ケガなどの傷害保険が7商品と、健康や医療に関する保険の取り揃えが多い。一方、売筋商品をみると、上位3商品は団体養老保険、年金保険、団体年金保険と貯蓄性保険が中心となっており、当該3商品で保険料収入の94%を占めた。

保険経営における販売チャネル、運用、決済に至るまで、アリババ経済圏が保有するツールを活用し、顧客を経済圏内に囲い込んでいることがわかる。

{kind=link}

{kind=link}