信美人寿は、上掲のような相互保険商品を堅調に販売する一方、「保障プラン」として新たな取り組みを打ち出している。例えば2017年の年末に話題となったのが、アリババ会員向けの「こども重大疾病保障プラン」である。

このプランは、アリババ会員向けに限定し、当会員がアリババ経済圏のサービスや決済を利用したことでためたポイント(点数)を保障コスト(保険料に相当)として利用できる

3。つまり、現金での支払いがいらないという特徴がある。1ヶ月あたり399ポイントで、0歳(生後30日)から17歳を対象に、白血病などの重大疾病12種に対して、10万元が給付されるというものである

4。加入に際しては、1年以内に健康に異常をきたして入院していないこと、これまでまたは現在において指定した症状が発生していないこと、3歳以下の児童に対しては出生時の体重や情況についての確認を経て、待機期間は0日(翌日の0時から)で発効する。

このような取組みは、デジタルネイティブの若いパパやママ世代の加入ハードルを大きく下げるであろう。高額な保険料の重大疾病保険への加入は二の足を踏んでしまうからだ。普段スマホを使ってためたポイントで支払えるためお徳感があり、高額な保険料を支払ったという感覚はまずないであろう。このような新しい手法で、募集開始後8ヶ月で加入者は1,000万人を突破した。

また、保険会社が給付金の支払い対象外と判断した場合で、加入者(契約者)が納得できない場合、第三者に委託して再度審査を行う「再審査制度」についても特徴がある。

例えば、信美人寿側が支払い対象外の結果を出した場合、同社は加入者に、「再審査チーム」に再度の審査を希望するかを聞くことになっている。審査員は社外の医師や有識者ではなく、当該プランの加入者自身が立候補し、試験に合格した者がその資格を得ている。審査員の募集においては12万人が集まり、最終的に2万人がその資格を得ている。再審査の内容は公開され、審査員が多数決で加入者を支持した場合は、給付されることになる

5。

これまで既存の医療・傷害保険や重大疾病保険などは、給付金の支払に際して審査が厳しく、スムーズに支払いが行われないといった不満が多かった。再審査を公開で行うことは、申請した加入者にとっても透明性が高く、例え結果が給付とならなくても加入者が感じる不満を一定程度和らげることができるであろう。また、このような手法は加入者同士の相互監視にもなる。

信美人寿は、こども重大疾病保障プランについて、保険料といった形では1元も手にすることはできない。しかし、上掲のように、同社の商品や仕組みがよりユーザーの立場に立ったものであることを証明し、重大疾病保障に対する

ユーザーエクスペリエンス(UX)を大きく引き上げることに成功している。

加えて、今回取り込んだ若いユーザー層は、今後、保険商品を販売していく上でも有力な潜在顧客にもなり得る。ここで集められたビッグデータは、別の保険商品の開発や、オンライン診療アプリ、医薬品のネット販売などその他の分野で活用され、収益化することも可能である。保険料収入、資産規模などといった既存の保険会社の評価軸のみでは計れない、UXという新たな指標が同社の最大の武器と言えよう。

3 拙著「加入者が1日100万人?アリババ会員向け重大疾病保障とは?」(基礎研レター、2018年11月12日発行)

4 2級以上の公立病院で初めて診断された場合に給付。対象となる重大疾病には、白血病、中枢神経系の悪性腫瘍、心臓弁膜手術、重度の喘息、川崎病、重度の手足口病など12種が対象。

5 加入者側の希望により再審査となったとしても、加入者側の告知義務違反などに起因したケースが多く見られる様である。

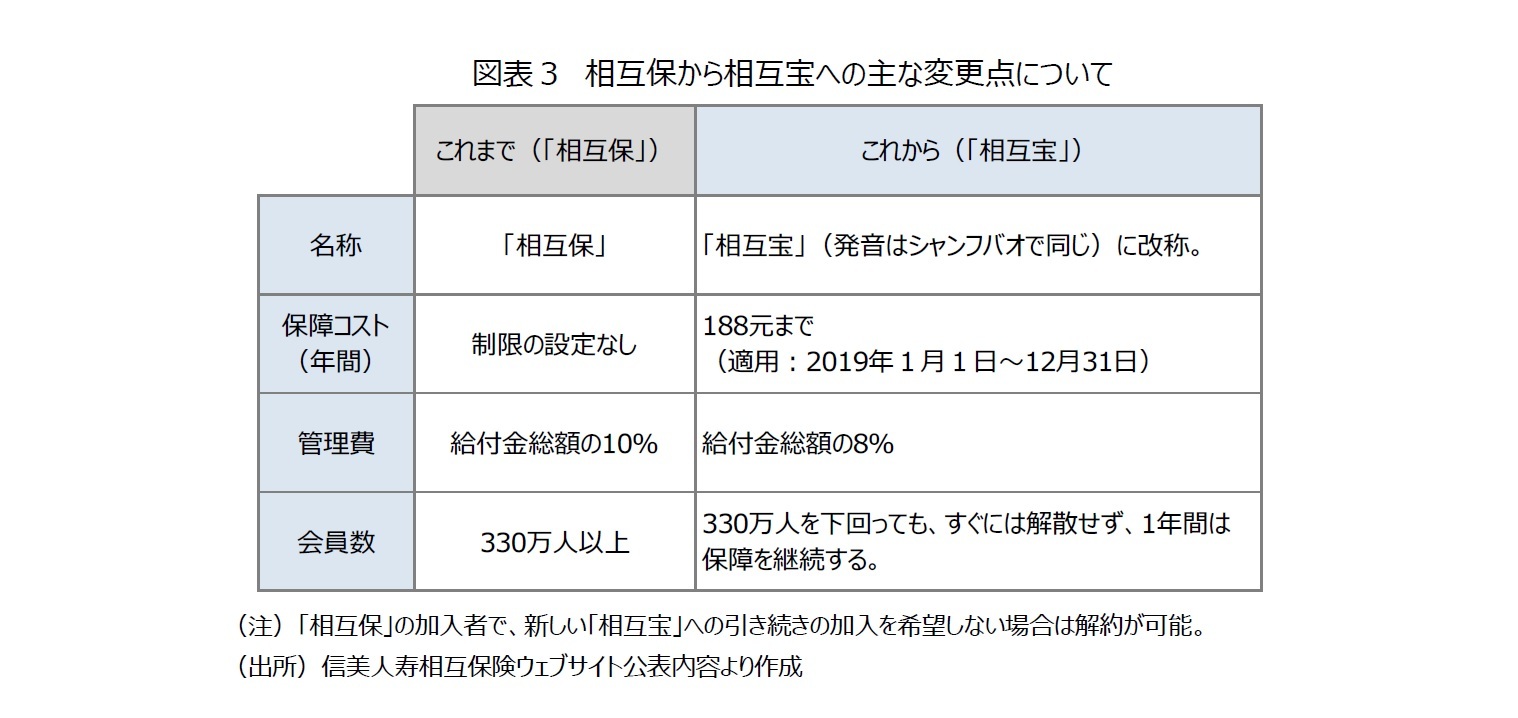

4-2018年、業界を震撼させた「シャンフバオ」の現在の状況

{kind=link}