(3)トピック

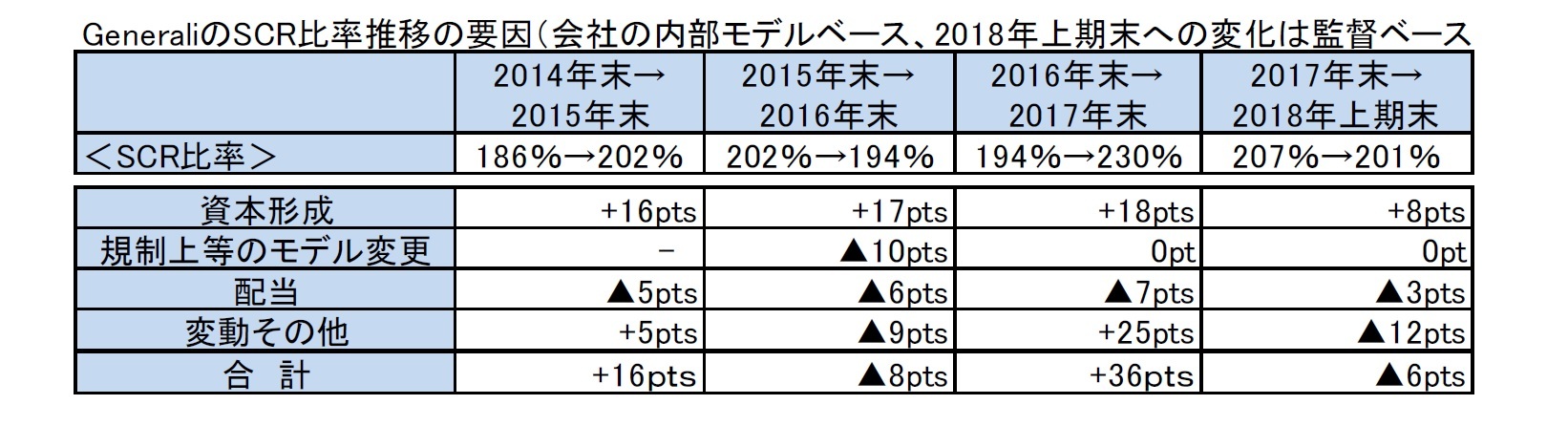

会社は、完全な内部モデルの使用に向けて、引き続き監督当局のIVASSと交渉中としているが、2018年上期末でも両者の差異は20%ポイントとなっており、引き続き大きく乖離している。

なお、Generaliは、2015年から、国際的な事業展開の最適化を図ることに取り組んでいるが、これまでに、売却による10億ユーロのキャッシュ生成という目標に対して、署名ベースで15億ユーロのキャッシュ生成を達成したとしている。具体的には、この1年間で、以下の取引が行われている。

・取引完了 2017年7月 グアテマラの事業売却

2018年2月 オランダの事業のASRへの売却

2018年4月 パナマ及びコロンビアの事業売却

2018年7月 Generali PanEuropeのLCCG(Life Company Consolidation Group)への売却

・取引署名 2017年7月 日本における事業のランオフ開始

2017年12月 チュニジアの事業売却

2018年4月 ベルギーの事業のAthora Holdingへの売却

2018年7月 Generali Worldwide及びGenerali LinkのLCCGへの売却

なお、これらの取引によるグループのSCR比率への影響は、例えば、オランダの事業売却で1.5%ポイント、ベルギーの事業売却で2.6%ポイント、Generali Worldwide及びGenerali Linkの売却により0.9%ポイントであるとしている。

さらに、Generaliは、7月にドイツの生命保険ユニットであるGenerali Leben

1をViridium Groupに売却することを表明

2している。これにより、金利リスクへのエクスポジャーを大幅に削減し、リスク資本収益率を改善させることができ、SCR比率が2.6%ポイント上昇すると想定している。

一方で、Generaliは、6月にFuture Groupとの間で、インドにおける保険会社の出資比率を49%に引き上げる契約を締結しており、インド市場を成長の可能性が非常に高いものであると位置付けている。

このように、Generaliは、事業の売却等を積極的に行い、地理的最適化を進める中で、資本ポジションを向上させてきている。

Generaliはまた、伝統的な新契約の保証利率を0%にするとの目標について、2018年上期で14bps(対2017年上期で▲11bps)、ユーロ地域に限れば1bpになったとしている。

さらに、保有契約の保証利率を1.5%にするとの目標については、2018年上期末で1.39%となり、達成されたとしている。この水準は2015年末に比べて、42bpsの引き下げとなっている。なお、このうち、Generali Lebenの合意と地理的最適化プログラムの影響が20bpsであるとしている。

このように、Generaliは戦略的な数値目標を立てて、その目標を着実に達成してきている。

1 Generali Lebenは、Generali Deutschlandの約4百万の保険契約の責任準備金の約36%を占めている。Generali Deutschlandは、2017年において、ドイツで9.6%の市場シェアを有し、160億ユーロの保険料収入がある。

2 このM&Aについては、ドイツの保険監督当局であるBaFinが、集中的に調査し、保険契約者の保護措置に関する懸念が生じないことを慎重に審査することを表明している。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}