(今後のポイント) ストの影響は一段落。大統領選挙の結果次第では、さらなるレアル安の進行も

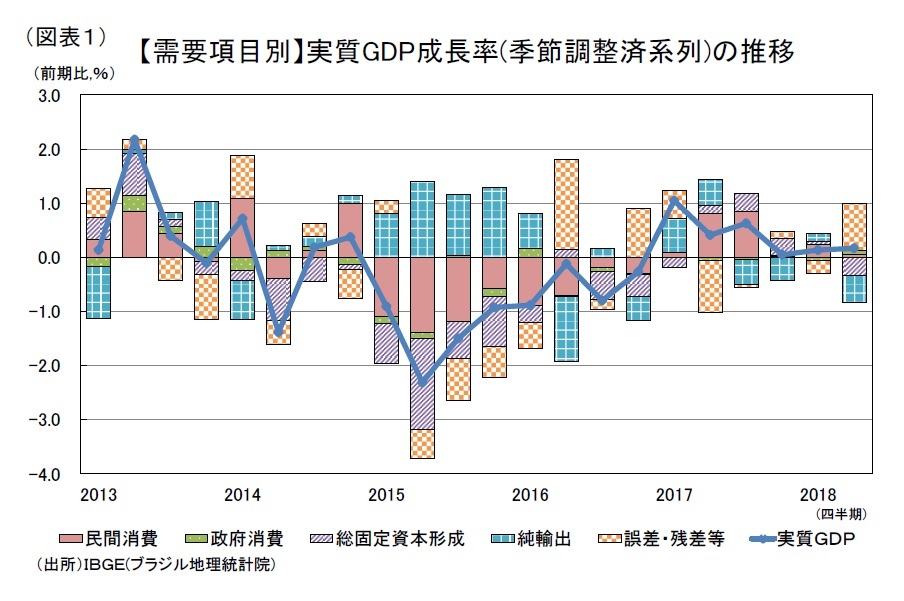

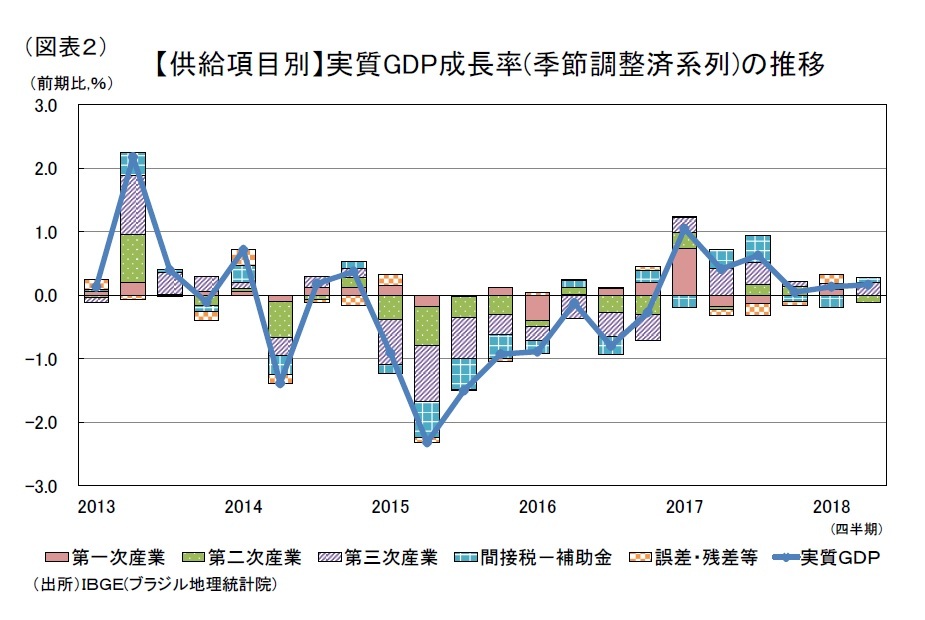

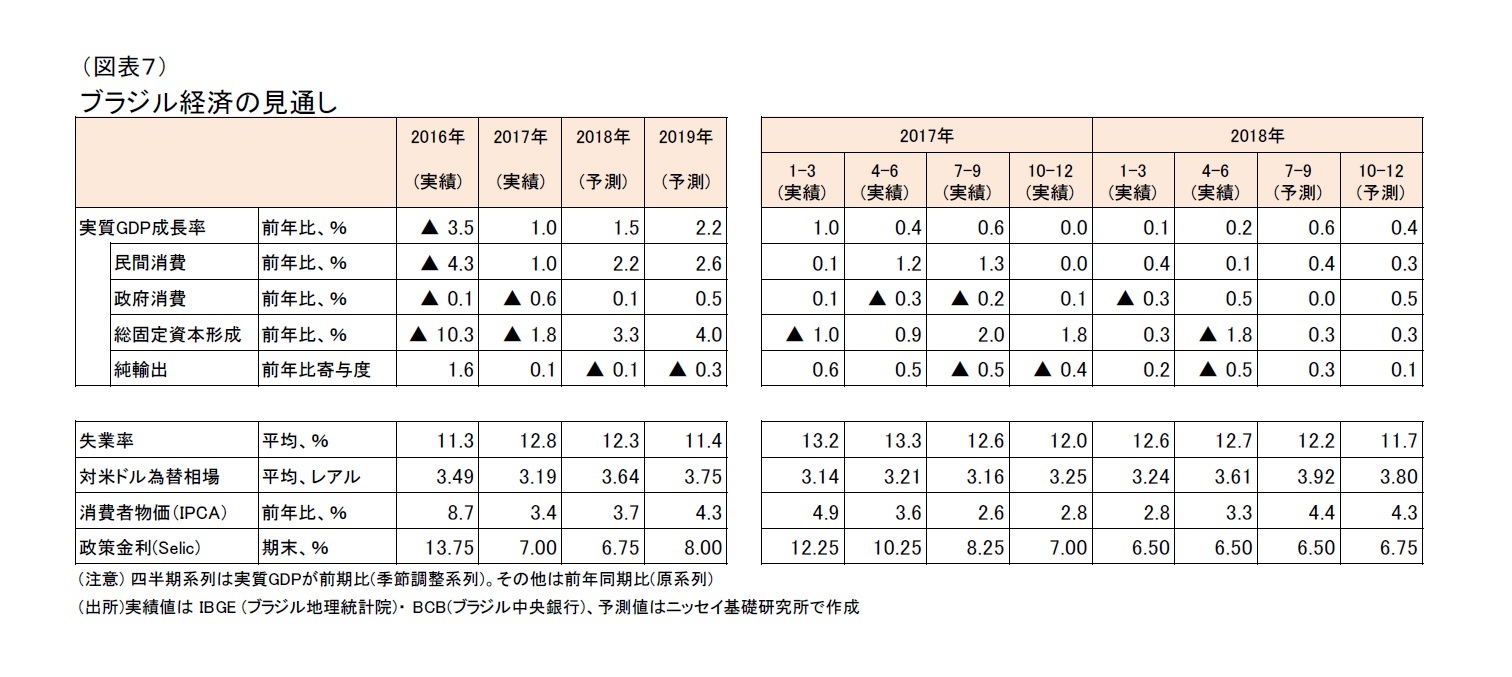

ブラジル経済は2015・16年と2年連続のマイナス成長に陥ったが、17年に3年ぶりのプラス成長に転じた。18年もプラス成長が続く見込みであるが、ファンダメンタルズが力強さを欠いているうえ、5月下旬に発生したトラック業界のストライキが景気を押下げたため、18年は低成長に留まるだろう。

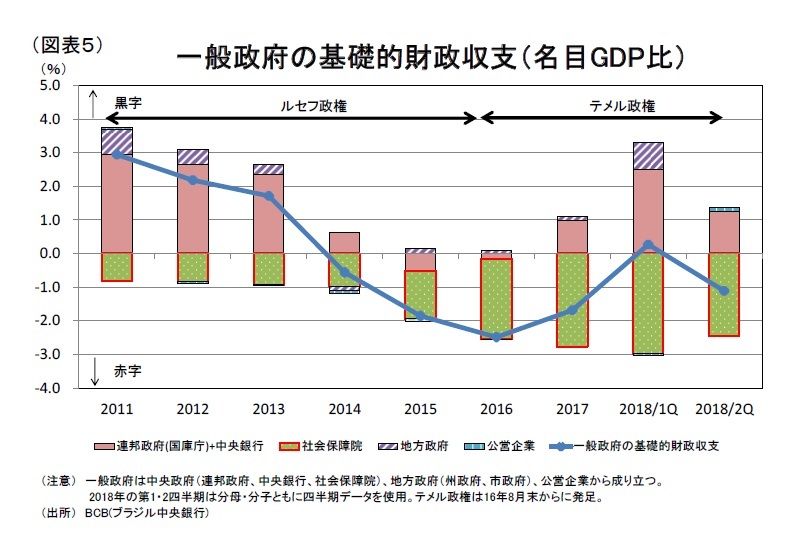

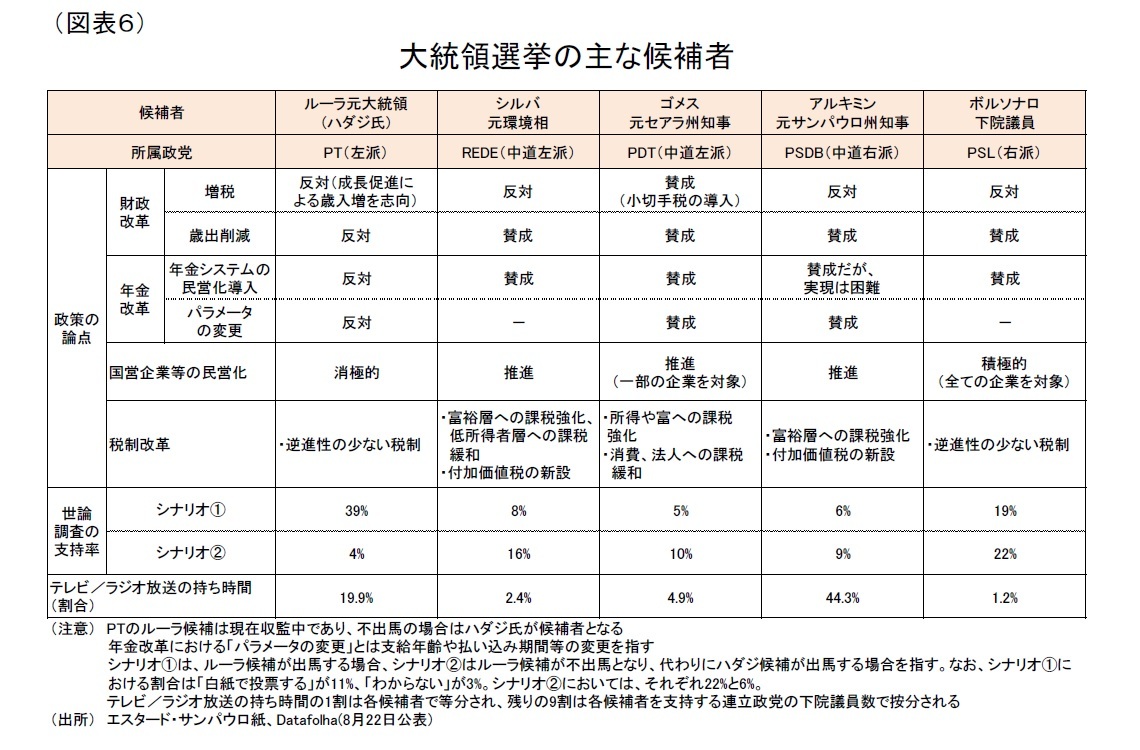

ブラジルでは米国の利上げ観測の高まりとストの発生を受けて、18年年初からレアル安が進行している。さらに、10月の大統領選挙に関して、市場が支持する改革推進派の候補者が劣勢であることがレアル安に拍車をかけている。大統領選挙の結果次第では、短期的にレアル安がさらに進行し、インフレ率が急騰することも考えられる。また中長期的な観点からも、ブラジルが持続可能な成長を実現していくためには、財政健全化に向けた年金改革が不可欠となっており、大統領選挙の行方が注目される。

[トラック業界のストライキによる影響]

ブラジルでは、5月下旬から約10日間にわたって、トラック業界団体が燃料価格の引下げを求めて大規模なストライキを実施した結果、物流に大きな支障が生じ、幅広い業界の生産や販売がストップした。同団体は、国営石油会社のペトロブラスに対して燃料価格の引下げを、政府に対して燃料税の引下げを求めた。これに対して、政府は燃料税の軽減と補助金の投入による燃料価格の引下げ、さらにトラック運転手に対する最低運賃の導入を発表し、ストを収束させたが、市場では税収減や歳出増に伴う財政悪化や経済への影響に対する懸念が高まり、レアル安がさらに進行した。

ストによる悪影響は、5月の鉱工業生産、輸出、小売売上高の落ち込み、6月のインフレ率の上昇など多くの指標で見られたが、いずれも翌月には持ち直しており、影響は一時的なものとなりそうである。

[レアル安の進行と大統領選挙の行方]

18年に入ると、米国の利上げ観測の高まりによって、一部の新興国において資金流出が加速し、大幅な通貨安が進行している。特に、アルゼンチンとトルコでは、過度な通貨安がインフレ率の急騰を招くなど、実体経済にも悪影響を与えている

1。ブラジルでも年初から大幅なレアル安が進行しており、同様の懸念が高まっている。しかし、足元の通貨安の要因は、アルゼンチンやトルコのようなファンダメンタルズではなく、大統領選挙の結果によって改革が停滞する懸念の高まりが大きく影響していると考えられる。

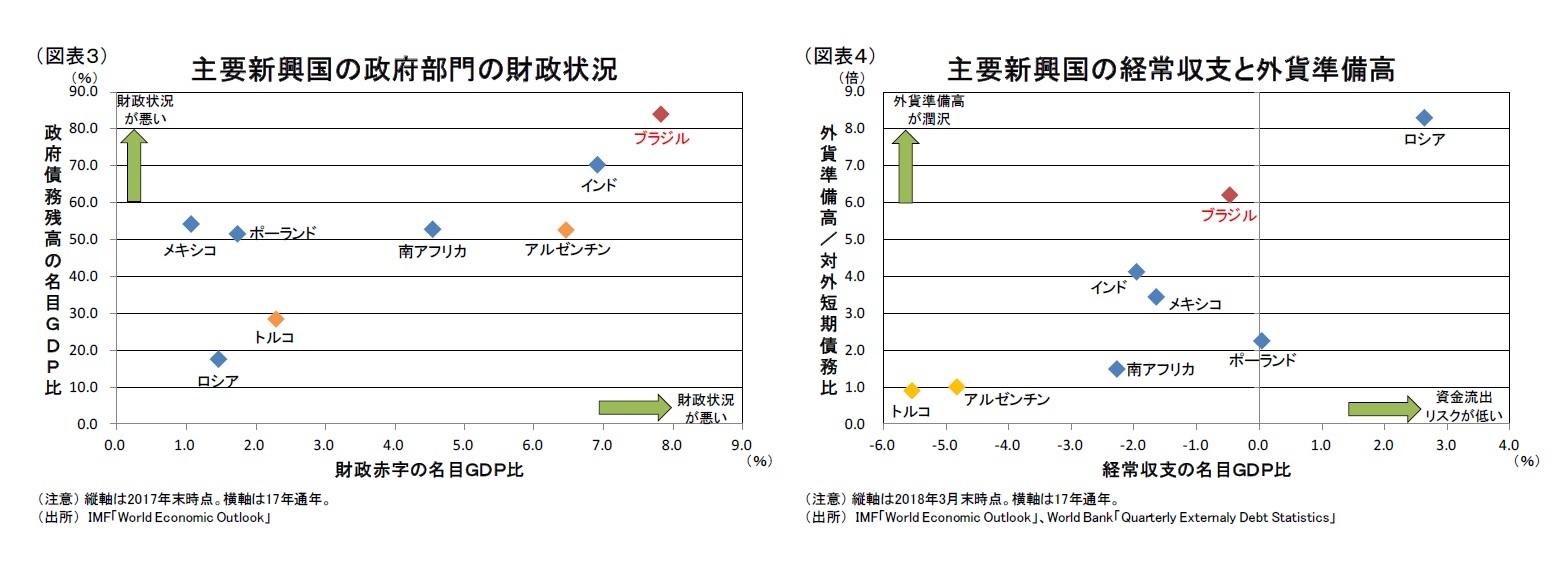

主要新興国のファンダメンタルズを比較すると、ブラジルの政府部門は、フロー面(財政収支)、ストック面(政府債務残高)ともに最悪の水準となっているが、経常収支は、赤字であるものの、その水準は相対的に小さい(図表3・4)。これは、ブラジルの政府部門の財政状況は悪いが、政府部門の資金不足を民間部門の資金余剰で一定程度賄えており、海外への資金依存度が相対的に低いことを表している。したがって、資金流出リスクは相対的に高くないと言えるだろう。また、ブラジルの外貨準備高は潤沢であり、通貨下落時にも為替介入によって買い支えが可能となる。さらに、金融政策の観点からも、足元のブラジルの政策金利が過去最低の水準にあり、利上げの余地が十分に残されていることを踏まえると、ファンダメンタルズ上は過度なレアル安進行の懸念は小さいだろう

2。前述の2ヵ国は、経常収支及び外貨準備高が新興国の中でも特に悪いことが、不安視されて資金が流出したと考えられる

3。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}