トルコとEUの結び付きは強いが、トルコの問題が、欧州の景気の基調を変えたり、金融システム不安の再燃の引き金となったりすることは考え辛い。

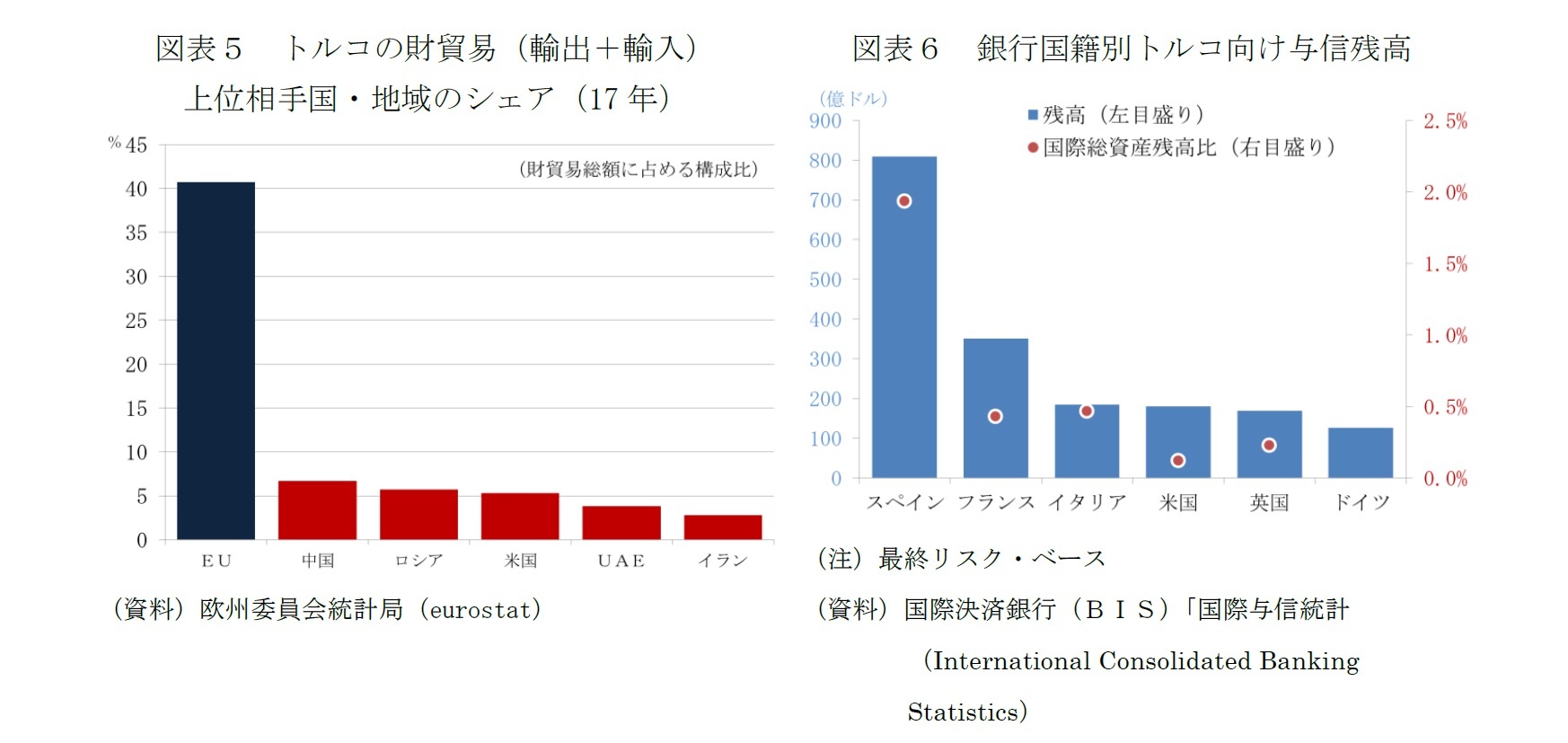

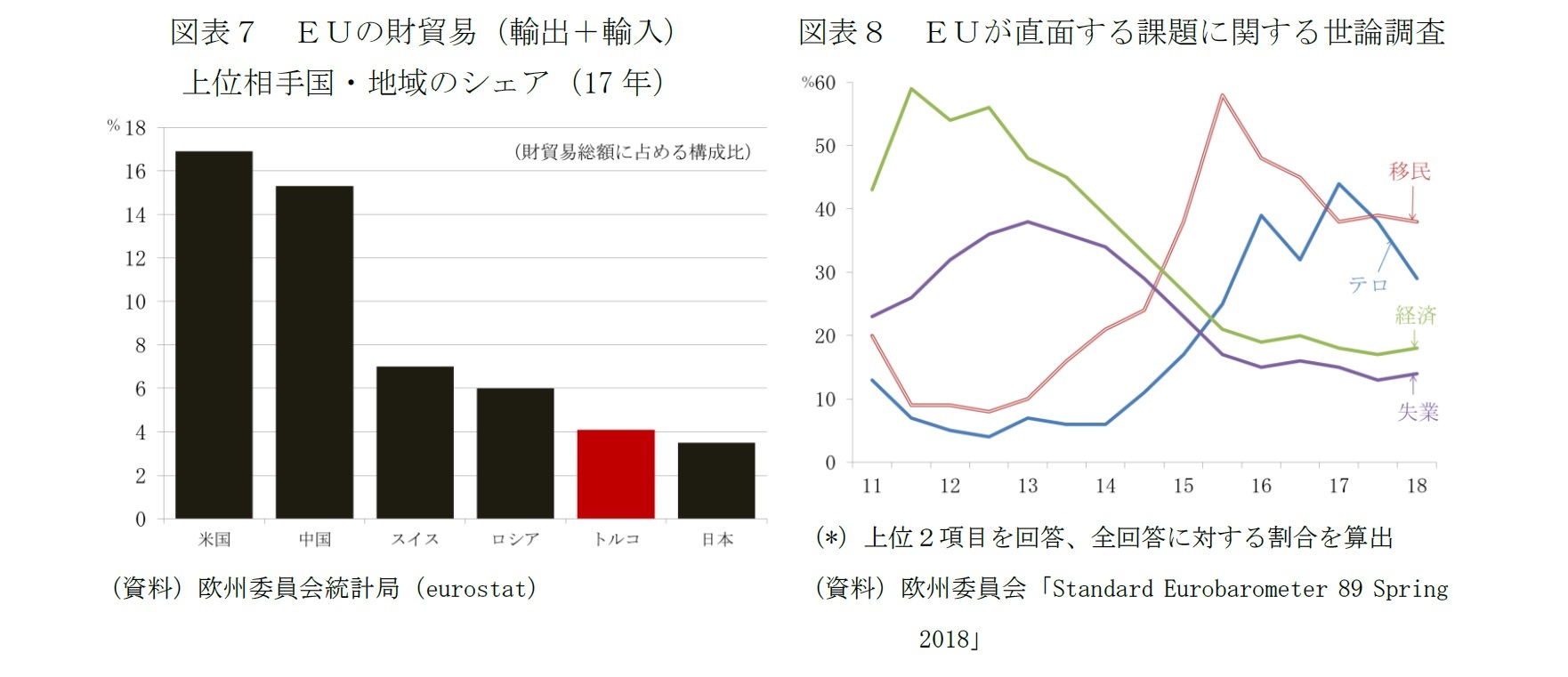

最大の理由は、EU経済や欧州の銀行市場の規模に対して、トルコ・ビジネスの規模は限定されていることにある。トルコから見れば貿易相手国に占めるEUの割合は4割と圧倒的だが(図表5)、EU側から見ればトルコの割合は4.1%に過ぎない(図表7)。

銀行のトルコ向け与信も、各国籍銀行の国際部門の総資産

2に占める割合で見れば、最も高いスペイン国籍銀行でも1.9%、イタリア国籍銀行で0.5%、フランス国籍銀行で0.4%と限定的だ(図表6)。

トルコ・リラの大幅減価で懸念が高まっている外貨建ての貸出に限れば、さらに規模が小さくなる。イタリア国籍銀行の与信は殆どが外貨建てだが、スペイン国籍銀行はおよそ4割、フランス国籍銀行は5割弱である

3。トルコ・リラの大幅減価や実質利上げ

4は、トルコ経済を冷え込ませると見られており、リラ建て貸出も影響を免れない。しかし、自国通貨安が返済負担の増大に直結するのは、主にリラ建ての収入を返済原資とする外貨建て貸出だ。

個別行のベースでは、BBVAは18年6月末時点で、収益に占めるトルコの割合が11.5%と高いが、BNPパリバやウニクレディトは、遥かにウェイトが低いと見られている。BBVAの場合も37.3%、母国スペインが23.4%、南アフリカが14.0%、米国が12.0%などとトルコ以外のビジネスにも厚みがある。本国の経済は堅調を保ち、グループ全体の自己資本はコアティア1で10%を確保している。ROE11.7%と欧州の銀行の中では収益力が高く、経営基盤が揺らぐような事態には至らないだろう。

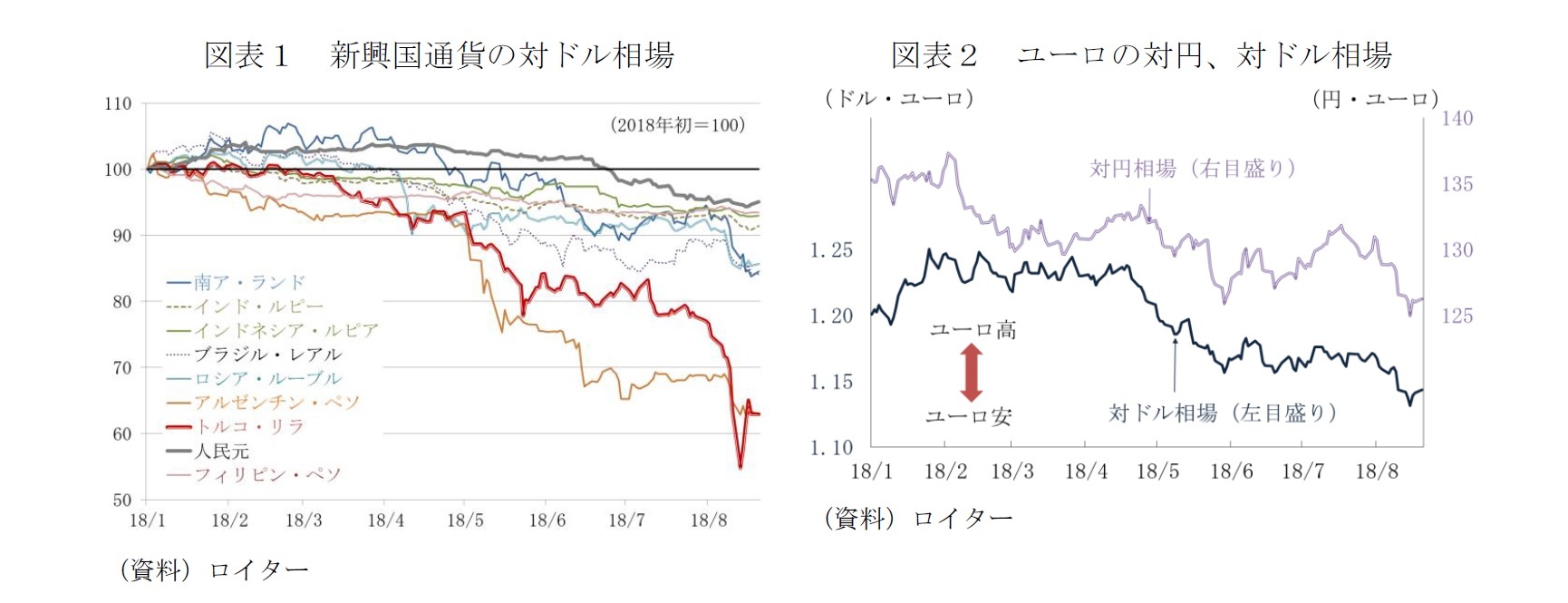

欧州の経済や金融システムに及ぼす影響を過大視する必要はないと考えるもう1つの理由は、トルコ・ショックの他の新興国への伝播力には限界があると見られることだ。トルコ・リラの急落は、「米利上げに脆弱な新興国からの資本流出」、「保護主義を強めるトランプ政権の政策運営」という世界共通の潜在的な不安要因だけでなく、「強権色強めるエルドアン大統領の政策手法への不安」というトルコ固有の信認低下要因が働いた。トルコ・ショックは新興国に広がる危機の兆候とは言えない。

2 BIS国際与信統計(International Consolidated Banking Statistics)の総資産

3 トルコ中央銀行の統計によれば、18年8月10日時点でトルコの銀行システムの貸出残高の39.3%、預金の49.6%が外貨建てである。BIS国際与信統計( International Locational Banking Statistics)によれば18年3月時点のトルコの銀行(外国銀行の現地法人を含む)の貸出残高のうち、ドル建てが1480億ドル、ユーロ建てが1100億ドル。

4 主要な政策金利である1週間物レポ金利は18年6月1日に8.0%から16.5%、6月8日にさらに17.75%に引き上げられている。トルコ・リラが急落した8月13日以降は、レポ金利による資金供給を停止し、現在、19.25%の翌日物貸出金利に切り替えることで、エルドアン大統領が反対する利上げを回避し、「実質利上げ」をした。

しかしEUの最優先課題である移民・難民問題でトルコが果たす役割は大きい

{kind=link}

{kind=link}

{kind=link}

{kind=link}