今年3月にコーポレートガバナンス・コードの改訂案が公表された。今回の改訂のポイントはいくつかあるが、そのうちの1つが資本コストへの意識である。改訂案(原則5-2)では、「自社の資本コストを的確に把握した上で・・、事業ポートフォリオの見直し・・について・・明確に説明を行うべきである」としている。このうち「資本コストを的確に把握」と「事業ポートフォリオの見直し」の文言は改訂に際して新たに付け加えられた。

では、現在の上場企業が資本コストをどの程度的確に把握しているのか。それを事業ポートフォリオの見直しに生かしているのか。外部者として企業の現状を直接把握できないものの、代替的に使える指標がある。株価純資産倍率(PBR)である。

PBRは資本コストと企業の収益力(言い換えれば企業の事業ポートフォリオの適切性)との関係を反映している。「投下資本によって生み出される利益率(ROIC、税を考慮した後の投下資本当たり営業利益率)」が「資本コスト(WACC、税効果を加味した調達資本の平均コスト)」を上回っているのなら(正確には、投資家がそう評価したのなら)、PBRは1倍を超える。逆にROICがWACCを下回っているのなら、PBRは1倍未満になる。

PBRが1倍未満のとき、「企業が安売りされている」と報じられることがある。市場が悪材料に過剰に反応する場合を除き、この表現は正しくない。少し説明しておきたい。

ROICがWACCを下回っていることは、企業の営む事業が、調達した資本(負債と株式=株主資本)が要求する利益を十分に生み出せていないことに等しい。このとき、負債に対しては当初に契約した金利が支払われるから、通常は大きな問題が生じない。一方、株式に対するリターンの支払いは負債に劣後し、かつ「出来高払い」であるため、企業が低収益であることの影響を大きく受けてしまう。別の角度から見れば、株主の提供した資本が期待に反して目減りする、すなわち毀損すると評価していい。この毀損分がPBRで表現されている。すなわち、「1倍-現実のPBRの水準」が、株主が提供した資本の毀損度合となる。

現実の市場を観察してみたい。4月末時点での株価純資産倍率(PBR)は1.3倍台にある。第二次安倍政権誕生以前のように、市場全体のPBRが1倍割れという状況からは離脱できている。日本企業全体の利益率が上昇したことから、PBRも1倍以上になったと理解していい。

このPBR 1.3倍をどう考えればいいのか。1つは海外との比較である。ドイツは1.8倍台、アメリカは3倍に近く、日本が見劣りする。アメリカはバブルだとの評価もありえるが、世界経済を牽引しているアメリカの株価がバブルであれば、程度の差はあれ、日本もバブルである。

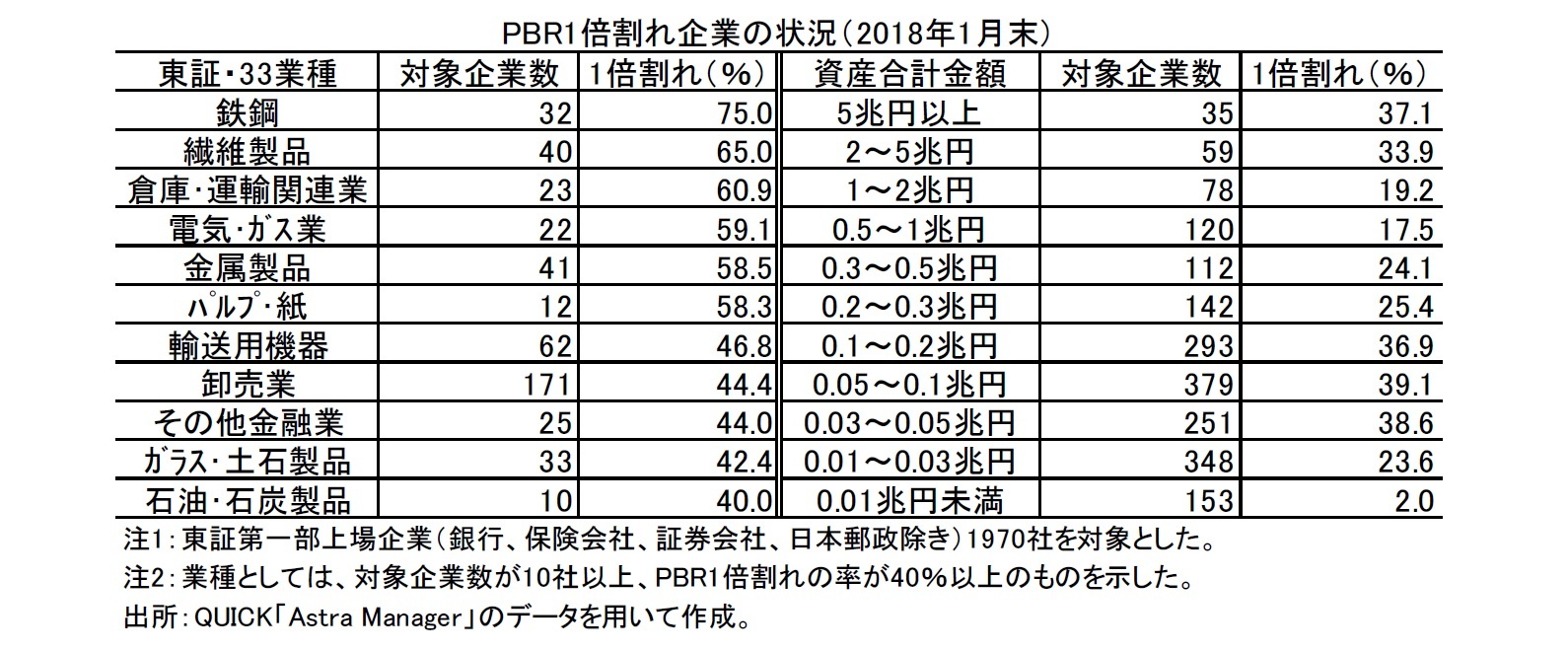

もう1つの視点は、PBR 1.3 倍が市場の平均値でしかないとの事実である。企業によってはPBR1倍割れになっている。4月末時点でのPBR の分布を調べてみた。それによると、東証第一部上場企業(銀行、保険会社、証券会社、日本郵政除き)1975 社のうち643 社がPBR1倍割れだった。日本経済が明るさを増している現時点においても、1/3 近くの上場企業が株主からの資本を毀損させている。そう投資家が評価していることになる。

図表では、業種(東証33 業種)と企業規模(資産合計)別に見たPBR1倍割れ企業の率を示している。株価が最近の最高値圏にあった(PBR が高かった)今年1月末を調査時点とした。直前の3月末決算の内部留保が反映されればPBR が下がるから、その前の状況でもある。

{kind=link}