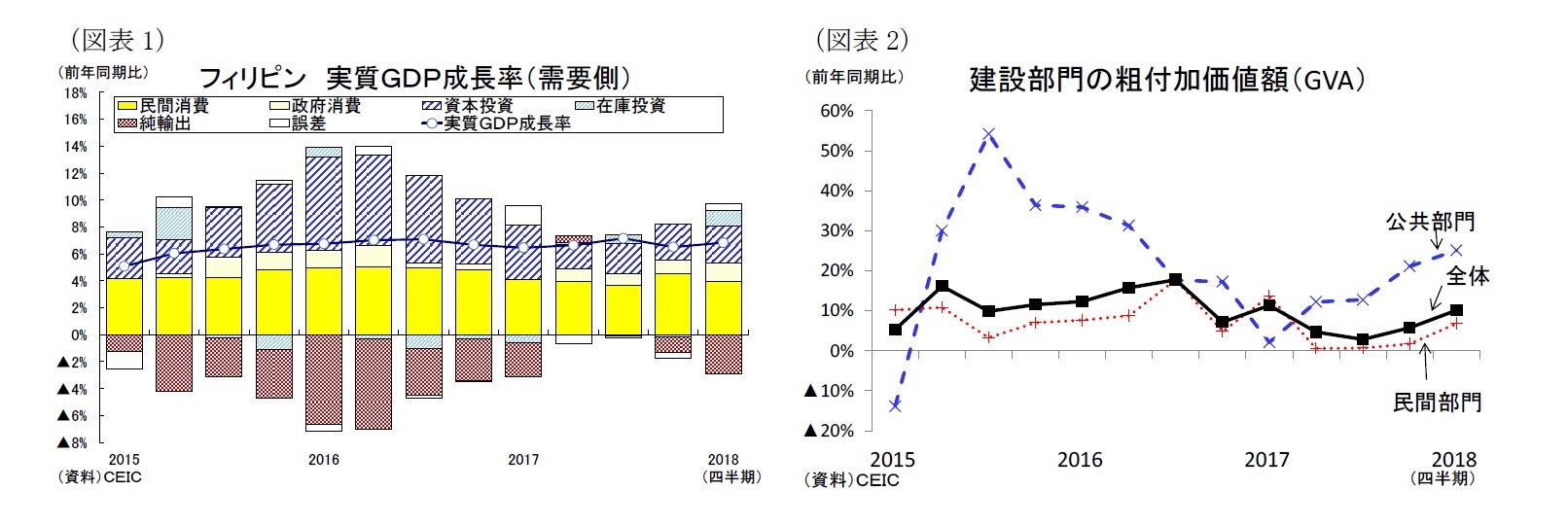

1-3月期の最大の成長ドライバーは建設投資だ。3期連続で伸び悩んでいた民間建設投資は堅調な拡大をみせた。政府のインフラ整備事業が加速して、その

呼び水効果が

民間部門に波及したものとクトのうち、4月までに23件が承認されており、政府は年内に34件を着工する予定である。インフラ財源は税制改革

3による税収増と大規模ODA、ハイブリッド方式のPPP(官民連携)の3本立てとなっており、更に政府は財政赤字をGDP比で3%まで拡大しようとしている。財源不足でインフラ投資が進まないとはならないだろう。またインフラプロジェクトにより、政府は中期的に毎年110万人の雇用が創出されると見通している。

しかし、民間消費は再び5%台まで鈍化した。労働市場の改善や海外出稼ぎ労働者からの送金額(ペソベース)の高い伸びは続いているが、足元のインフレ率と金利の上昇が消費に冷や水を浴びせたようだ。実際、1-3月の消費者信頼感指数は明確に低下している。また物品税増税を控えた自動車の駆け込み需要の反動で、1-3月の新車販売が落ち込んだことも影響したとみられる。

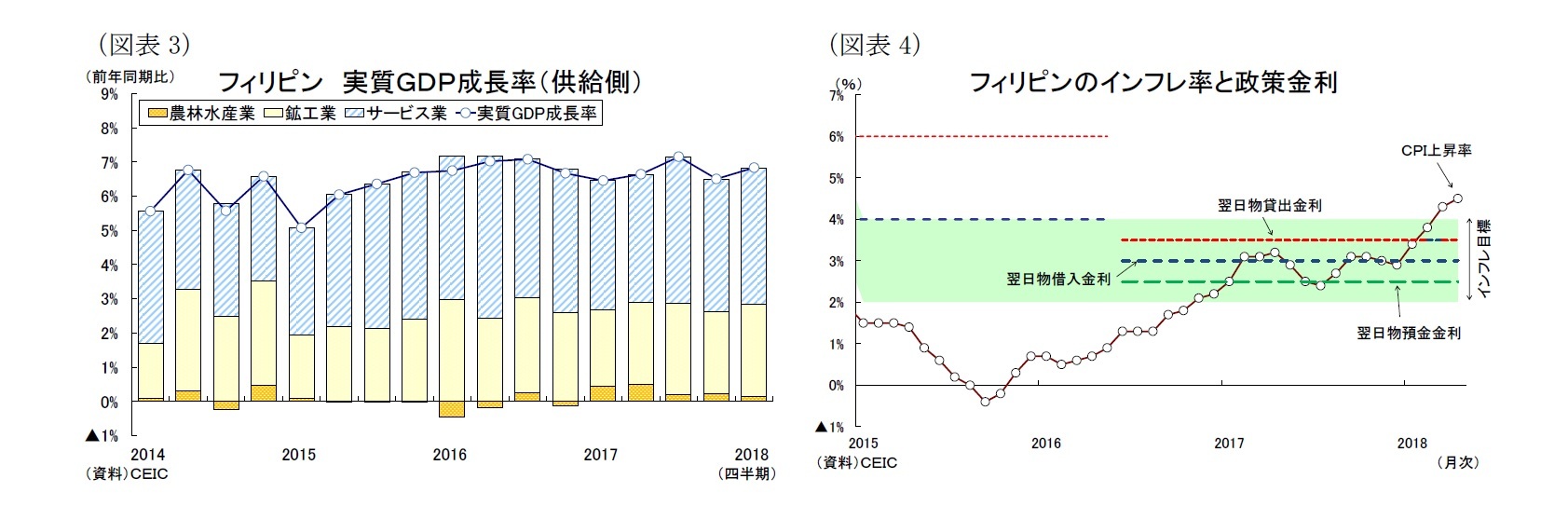

消費減速の一因となったインフレ率だが、税制改革第一弾と燃料価格の高騰により年明けから大きく上昇している。4月の消費者物価上昇率は前年同月比4.5%増と、昨年末から+1.5%ポイント上昇しており、中央銀行の物価目標2~4%を上回っている(図表4)。当初、政府は税制改革第一弾による物価上昇が+0.4%ポイントと見込んでいた。昨年からの原油高を考慮しても、税制改革による物価上昇は想定を超えたものとなっている。中央銀行は経済が堅調に推移していれば、金利を引き上げるとの見通しを先に示している。本日、フィリピン中央銀行(BSP)は金融委員会を開催する。仮に今回利上げが見送られたとしても、金融政策の正常化に舵を切るのは既定路線であり、あとはタイミングの問題だ。

このほか、純輸出は前期にも増して減少した。昨年好調が続いた輸出がベース効果で伸び悩み、またインフラ整備計画や原油高を背景に輸入が拡大しているためである。少なくとも年内はこうした純輸出の減少が成長率を押下げる構造が続きそうだ。

フィリピン政府は今年の成長率目標を7-8%と設定している。1-3月期の成長加速により、今年の7%成長は視野に入ったものの、物価上昇と純輸出の減少、そして今後の金融引締めの可能性を考慮すれば、成長目標の達成は容易ではないだろう。

1 5月10日、国家統計調整委員会(NSCB)が国内総生産(GDP)統計を公表。前期比(季節調整値)は1.5%増と前期(同1.5%増)から横ばいとなった。

2 Bloomberg調査

3 税制改革は今年1月に第一弾(所得税・物品税)が施行済み。政府は年内に第二弾(法人税)、第三弾(不動産税・贈与税)、第四弾(資本所得課税)を成立し、来年の施行を目指している。

{kind=link}

{kind=link}