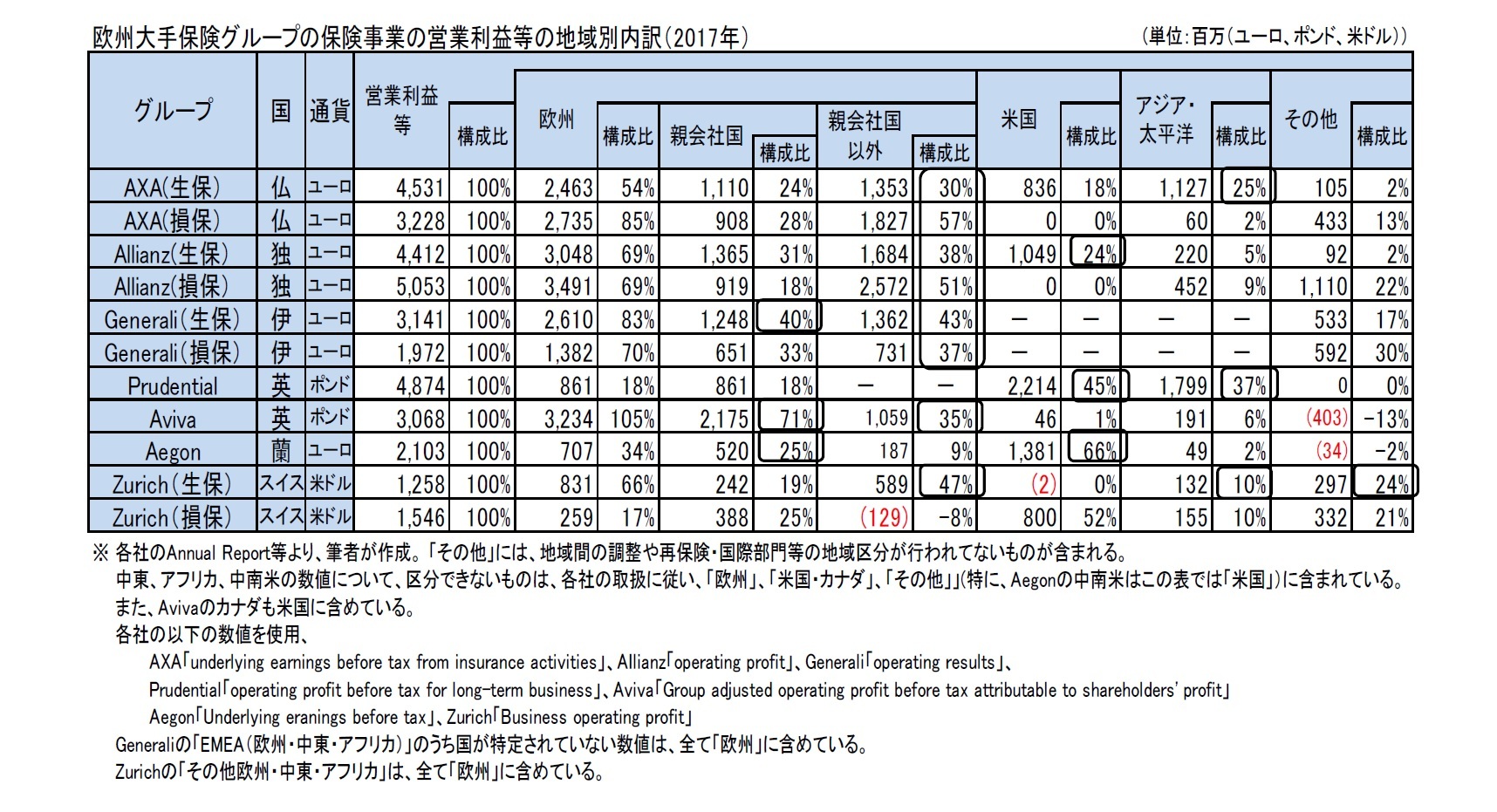

2-2.営業利益の状況

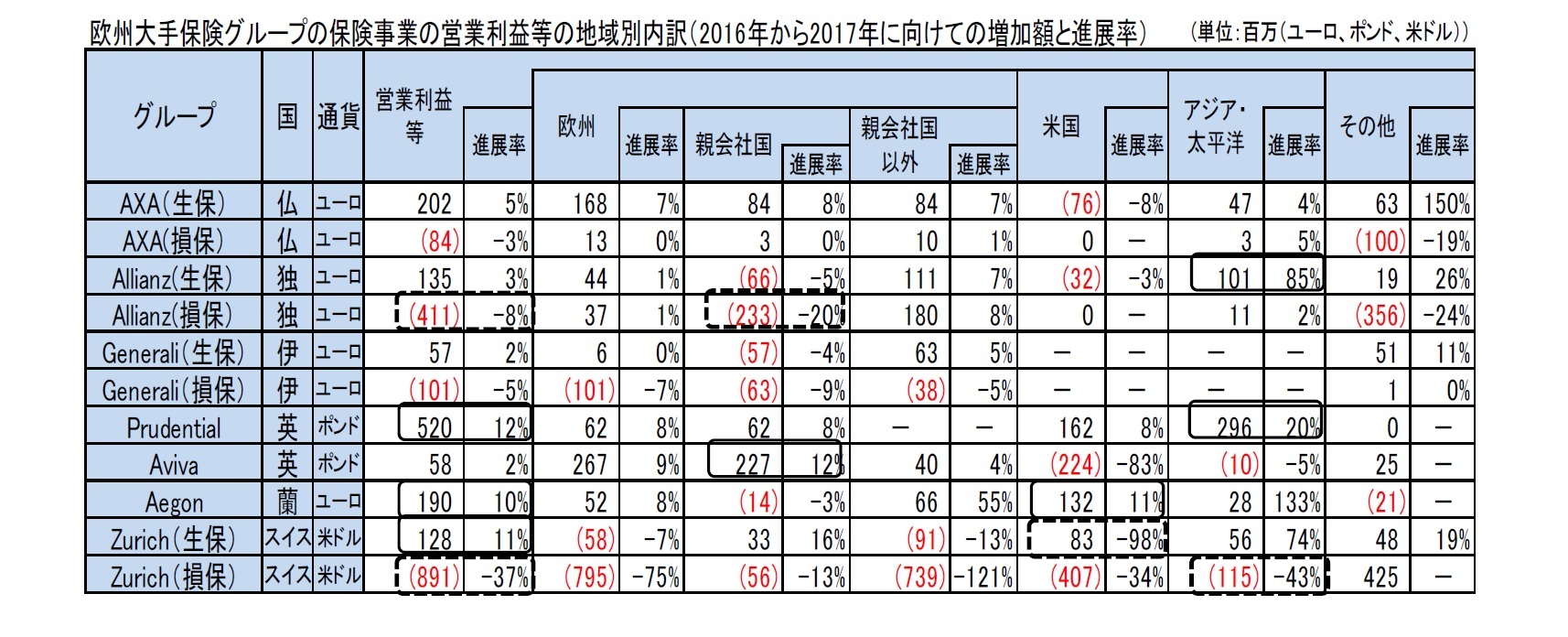

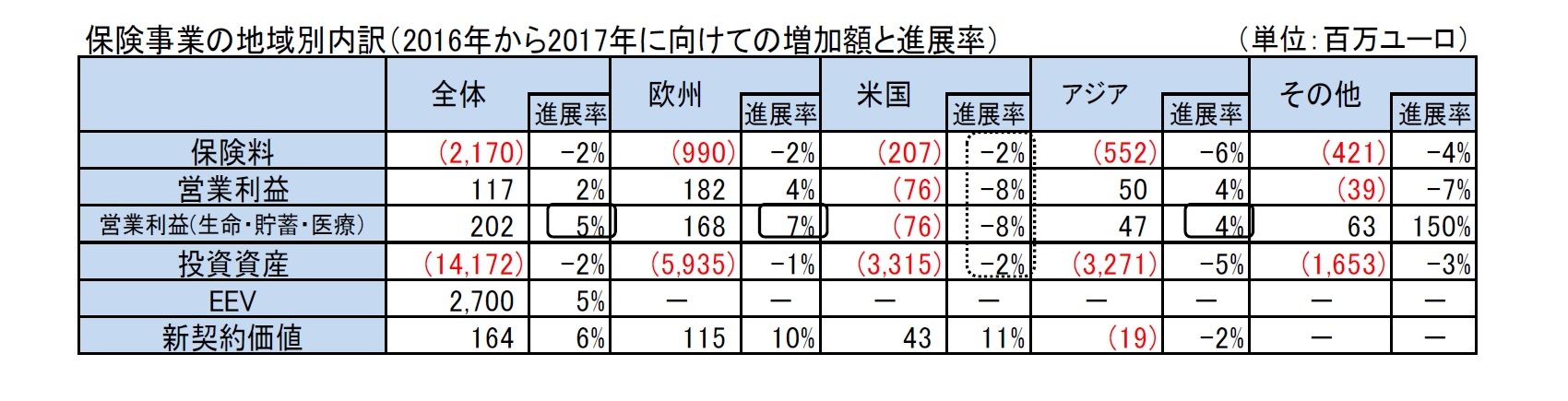

次に、保険事業の営業利益の地域別内訳を見てみる。地域別の利益配分等にも各社毎の考え方が反映されているが、各国における子会社毎や各社間の収益状況の差異等も一定程度比較できるものと考えられる。なお、一般的には、国際部門や再保険関係の損益が「その他」地域に含まれていることから、グループによっては「その他」の構成比が、特に損保事業を中心に大きくなっている。

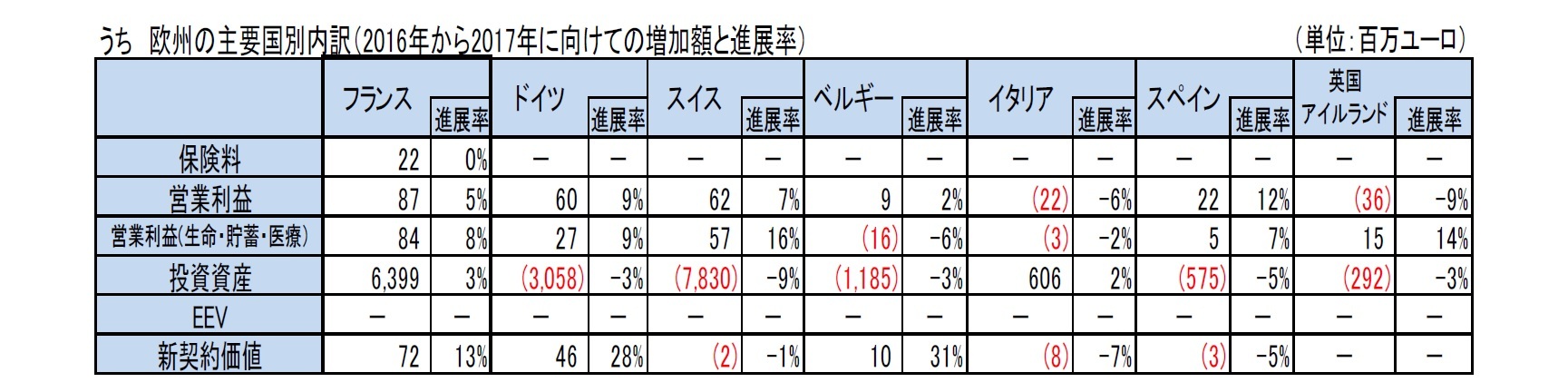

(1)2017年の結果

営業利益ベースでも、各社の地域別の構成比の状況は、保険料と基本的には変わらないが、地域別の収益状況や各地域での深耕度等を反映して、若干異なる傾向となっている。

Aegon以外の各社においては、自国以外の欧州の構成比が4割程度と大きなものとなっている。

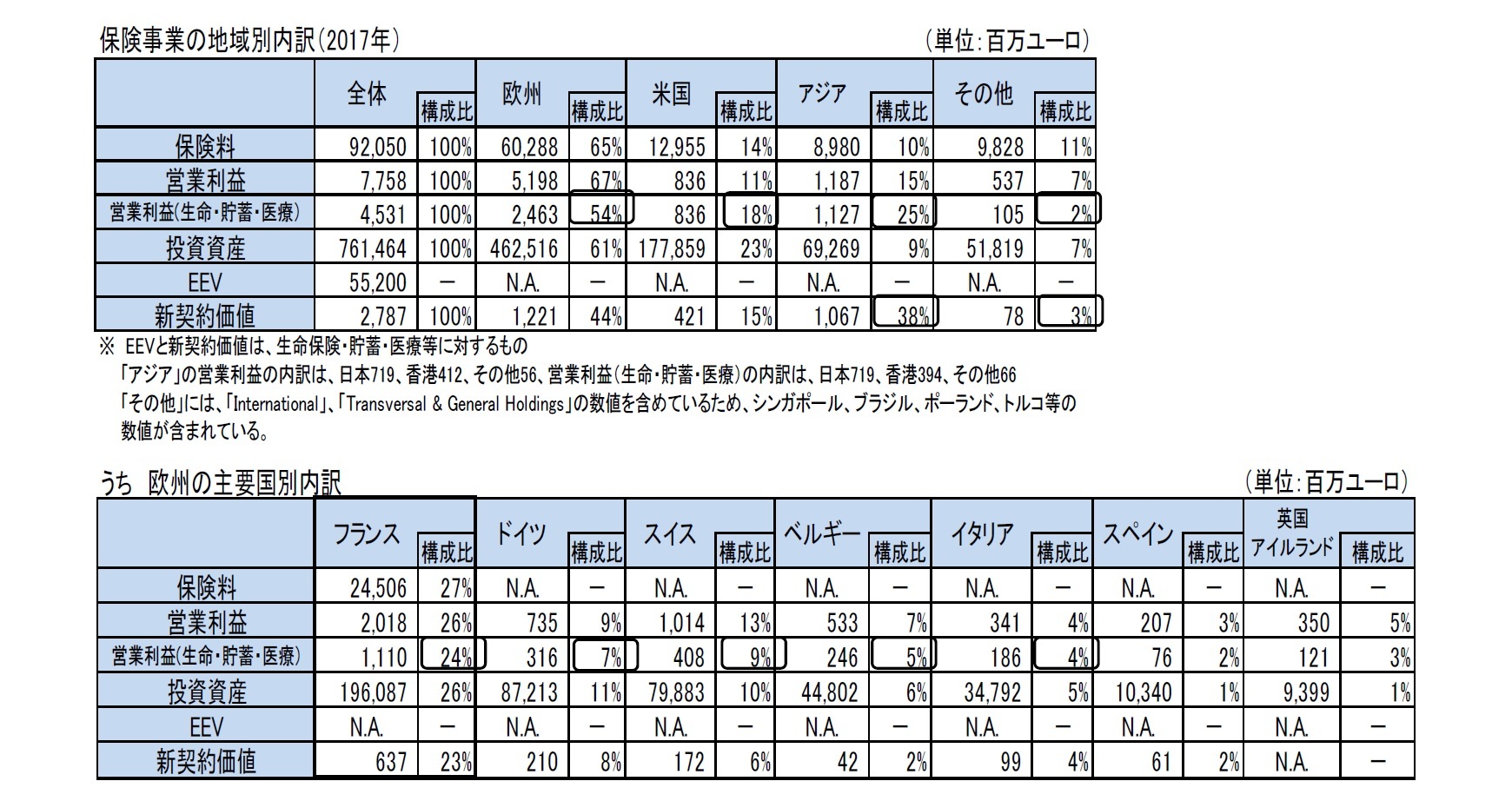

AXAの生保では、アジアの構成比が25%と高くなっており、米国の18%と合わせた2つの地域で43%となっている。

Allianzは、米国が24%と高くなっているが、アジア・太平洋は5%程度にとどまっている。

Generaliの生保では、イタリアが40%と保険料の構成比以上に高くなっている。

Prudentialは、アジアが37%となり、2015年の30%、2016年の35%に比べて、さらにその構成比が高くなってきている。

Avivaは、英国での営業利益が7割を占めており、殆どの営業利益は欧州からである。

Aegonは、オランダの構成比は25%に過ぎず、米国の営業利益が66%と全体の3分の2を占めている。

Zurichは、アジア・太平洋の構成比が10%であることに加えて、中南米等のその他が2割を超えて、他社と比べて際立って高くなっている。

このように営業利益ベースでみると、米国事業を有する会社においては、そのグループ内での位置付けがさらに高いものとなっている。

アジア・太平洋については、Prudentialが圧倒的に高い位置付けを占めているが、AXAも高水準の営業利益を計上して、そのグループにおけるこの地域の位置付けの高さを示している。Zurichについても、アジア・太平洋のシェアは10%となっている。これらに比べて、AllianzやGenerali、さらにはAvivaやAegonやZurichについては、一定の保険料水準を計上し、その会社全体における位置付けを高めてきてはいるものの、そのグループ全体における構成比はいまだ一ケタ台である。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}