2|繰延税金の損失吸収能力(LAC DT)

繰延税金の損失吸収能力(LAC DT)に関しては、EIOPAは、2016年12月31日の年次QRTからのデータは、予測将来利益からの利益に関する助言についての影響評価を行うのに十分な詳細が不足しているとして、2016年12月31日にLAC DTを利用する可能性が実証された方法に関するデータを収集するために、NSAs(国家監督当局)を通じて、(再)保険会社への情報要求を行った。

これに対して、EIOPAは262件の有効な提出を受けた。これらの提出会社のLAC DT合計は390億ユーロで、bSCR *合計 2,445億ユーロの15.9%を占めた。全てのソルベンシーII適用会社については、LAC DT合計は964億ユーロで、bSCR *合計7,321億ユーロの13.2%となっている。従って情報要求は、LAC DTの40%とbSCR *の33%をカバーしている。

ただし、EIOPAは、サンプル会社のLAC DTの比率が平均よりも高いという事実は、会社の選択に由来していると説明している。即ち、EIOPAとNSAsは、LAC DTがゼロより大きい企業を選択し、将来利益を使用してLAC DTを計算するより多くの企業を選択しようとした。例えば、欧州の平均LAC DTを引き下げる非課税会社は、今回の影響評価のサンプル会社には含まれていない。これにより、LAC DTだけでなく、将来利益によって実証されているLAC DTが比較的大きな部分を占めることとなっている。従って、今回の影響評価は、パーセンテージで測定した場合の影響を過大評価している、としている。

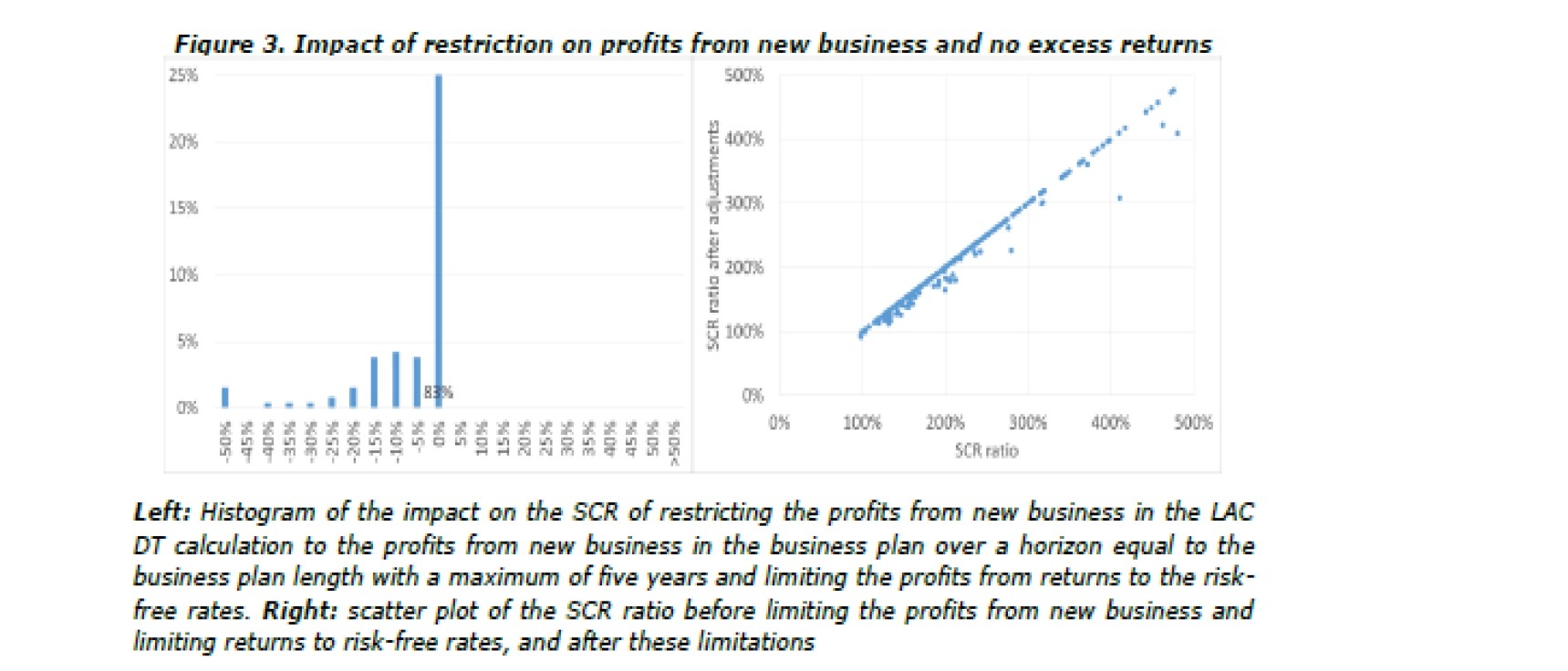

EIOPAは、今回の勧告の各内容に応じた影響評価を、以下の通り、行っている。

(1) 新契約からの利益:事業計画又は5年のいずれか短い期間からのみ

EIOPAは、ショックロス後のnDT

3の利用可能性を実証するために、将来の課税対象利益の源泉として新契約からの利益を制限することを勧告している。

・新契約から利益を事業計画に制限する。

・ショックロス後の不確実性の増大と今後の利益実現時の不確実性の増大を反映するため、予測期間を5年と事業計画の期間のより短い方に制限する。

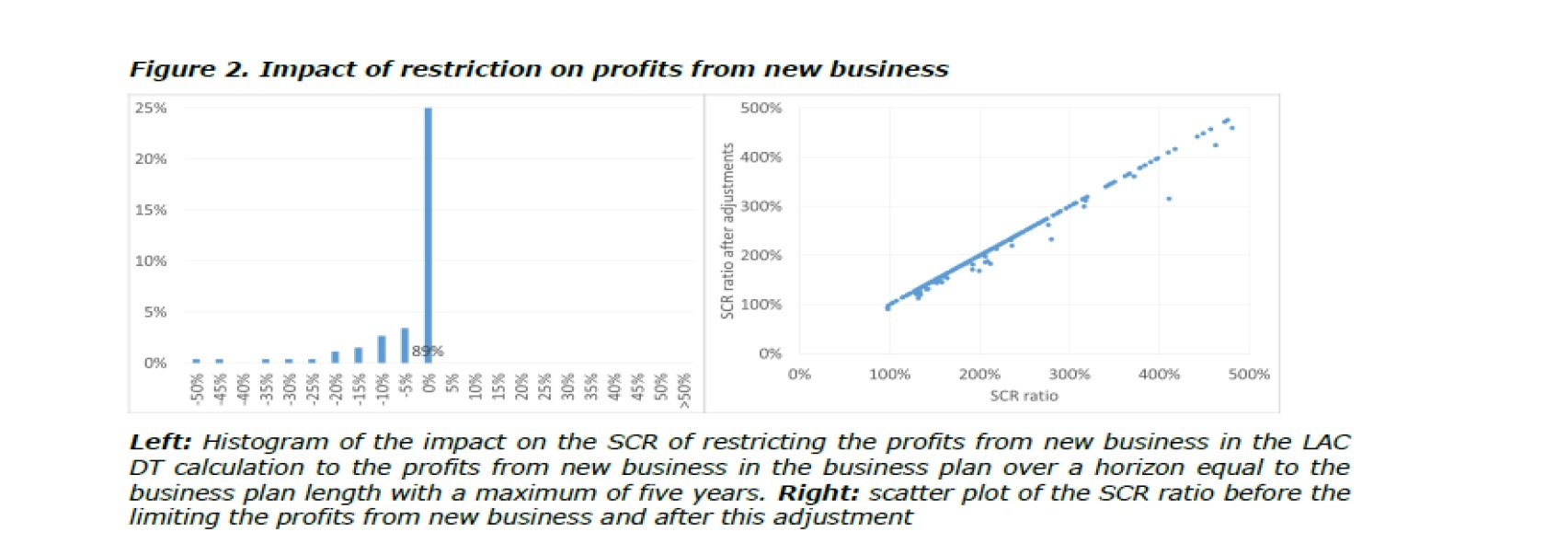

これによる影響は、サンプルのLAC DT合計390億ユーロが371億ユーロ(bSCR *の15.9%から15.2%)に減少し、

平均SCR比率は210.5%から208.6%に減少する。

情報要請のサンプルでは、クロアチア、デンマーク及びドイツでの会社が、SCR比率の大きな低下を経験している。平均してそのSCR比率は5%以上減少する。9つの加盟国では、この制限は影響を及ぼさず、さらに5つの国ではSCR比率への平均的な影響は1%以下である。

なお、事業計画の最大期間を5年間に限定することは、10%の会社にしか影響しない。262社のうち27社のみが、5年を超える事業計画の期間を有している。なお、事業計画の期間は、3年が91社、4年が58社、5年が56社となっている。

新契約の予測期間が制限される場合、会社は将来の課税対象利益の利用可能性を実証する他の方法を選択する可能性があるため、このサンプルへの影響は過大評価されている可能性が高い、としている。

次ページの図表は、新契約の将来利益の制限を事業計画の範囲内に適用した後のSCR比率への影響を示している。左の図表は、企業の89%のSCR比率がこの助言によって、5%未満の影響しか受けていないことを示している。 右の図表は、新契約からの利益にこの上限を適用した場合と適用しない場合のSCR比率を示している。

{kind=link}

{kind=link}