{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

市場リスクサブモジュールの計算に使用される前提

865.以下では、市場リスク集中のための資本要件の計算においてなされた前提に関するステークホルダーからのフィードバックが要約されている。回答者の数は非常に限られており、全ての回答者が全ての質問に回答しているわけではない。 EIOPAは、必要に応じて追加の説明を得るために、個々のステークホルダーをフォローアップした。

市場リスク集中サブモジュールに含まれたエクスポジャーの範囲

866.市場リスク集中サブモジュールの範囲は、委任規則第184条(2)に記載されているものを除き、保険又は再保険会社によって保有されている全ての資産を対象としているとの討議文書(DP)における声明に関して、いかなるしっかりしたコメントも得られなかった。明らかに異なる実務が存在する領域は、ルックスルーが不可能なデリバティブ及びファンドの取扱である(以下の別の項を参照)。

ルックスルー・アプローチが不可能なファンドの処理

867.多くの回答者は、十分に分散化している場合には、ルックスルーが不可能なファンドを考慮してはならないと述べた。他の回答者は、そのようなファンドをファンド管理会社への単名エクスポジャーとして扱っている。

リスク軽減技術の取扱

868.殆どの回答者は、市場リスク集中の資本要件を計算する際に、担保又はリスク軽減手法の価値を考慮していないようである。これは、ヘッジに使用されていないデリバティブに対してとは異なる場合がある。一例は、指数への直接投資の代替として株式へのエクスポジャーを得るために使用される株式指数先物のロングポジションである。

869.異なる解釈の原因はおそらく、カウンターパーティデフォルトリスクモジュールでカバーされているエクスポジャーを市場リスク集中サブモジュールの範囲から除外した委任規則第184条(2)(d)項である。

デフォルト時のエクスポジャーの定義

870.ソルベンシーIIの法的枠組みにおける「デフォルト時のエクスポジャー」の定義はない。受け取ったコメントに基づき、市場リスク集中サブモジュールの範囲にある資産については、デフォルト時のエクスポジャーは通常、ソルベンシーII指令第75条に従って決定された資産の価値と等しくなるべきである、との一般的な合意があるようにみえる。

単名エクスポジャーの定義

871.ソルベンシーIIの法的枠組みにおける「単名エクスポジャー」の定義はない。ステークホルダーから提供された回答に基づくと、エクスポジャーが単名エクスポジャーに属するかどうかを決定するために使用される前提に関する一般的な声明は存在しない。

872.同一の公的機関によって所有されている異なるカウンターパーティへのエクスポジャーが単名エクスポジャーとみなされるべきかどうかという疑問に関して、回答は分かれた。 2つの回答者は、そのようなケースを単名エクスポジャーとしては扱わないと言う。ある回答者は、バーゼルの枠組みからの相互関係の基準に基づいて、比較的精巧な分析を行っているようにみえる。 1つの回答者がLEI(Legal Entity Identifier:取引主体識別コード)に基づく「自動化アプローチ」を実施している。

委任規則第186条(2)から(5)の解釈

873.回答者は、リスクファクターgiを計算するために使用する異なる前提を述べた:

i. 独占的に単一単独保険会社へのエクスポジャーを構成しない単名エクスポジャーに属する未格付のエクスポジャーは、CQS 5に割り当てられる。

ii. リスクファクターは、(グループの外部格付けに基づいて計算される)グループのCQSに基づいて計算される。

iii. 加重平均CQSは、委任規制第186条(2)と「整合的な」方法で計算される(「リバース・マッピング・アプローチ」)。

874.指定されたECAIによる信用評価がエクスポジャーに利用可能でないかどうかを判断するために使用される前提に関して、いくつかの参加者が、発行の格付けが利用できない場合、発行者の格付けを使用すると回答した。

875.回答に基づいて、委任規則第199条(4)から(7)の適用に使用される前提は、委任規則第186条(2)から(5)に使用されるものと異なっていないようである。

その他の回答

876.一部のステークホルダーは、市場リスク集中サブモジュールに関する一般的なコメントを提供する機会を利用して、以下の提案を行った。

877.全ての戦略的参加は、サブモジュールから除外されるべきである。

878.平均信用度ステップの切り上げは、四捨五入に変更されるべきである。

879.セクター別及び/又は地理的集中が考慮されるべきである。

880.中央政府及び中央銀行へのエクスポジャーの除外は、資産が表示されている通貨に左右されるべきではない。

881.このサブモジュールにおける株式のより好ましい取扱いがあるはずである(株式は外部格付を有していないためCQS 5に割り当てられる)。

「混合」エクスポジャーの取扱

882.単一単独保険会社、信用機関又は金融機関へのエクスポジャーを含むが、これに限定されない単名エクスポジャー(SNE)のリスクファクターの計算は、以下のステップで決定されるべきである。

i.指定されたECAIによる信用評価が第186条(2)から(5)に言及されているカウンターパーティに対して利用できない全てのエクスポジャーは、以下の表に基づいてCQSにマッピングされる。

ii. SNEの残りの未格付のエクスポジャーは、第182条(5)に従ってCQS 5を受ける。

iii.SNEの加重平均CQSは、第182条(4)によって要求されるように計算される。

iv.SNEは、第186条(1)に従ってリスクファクターが割り当てられる。

883.上記のマッピングは以下のルールに従うべきである:

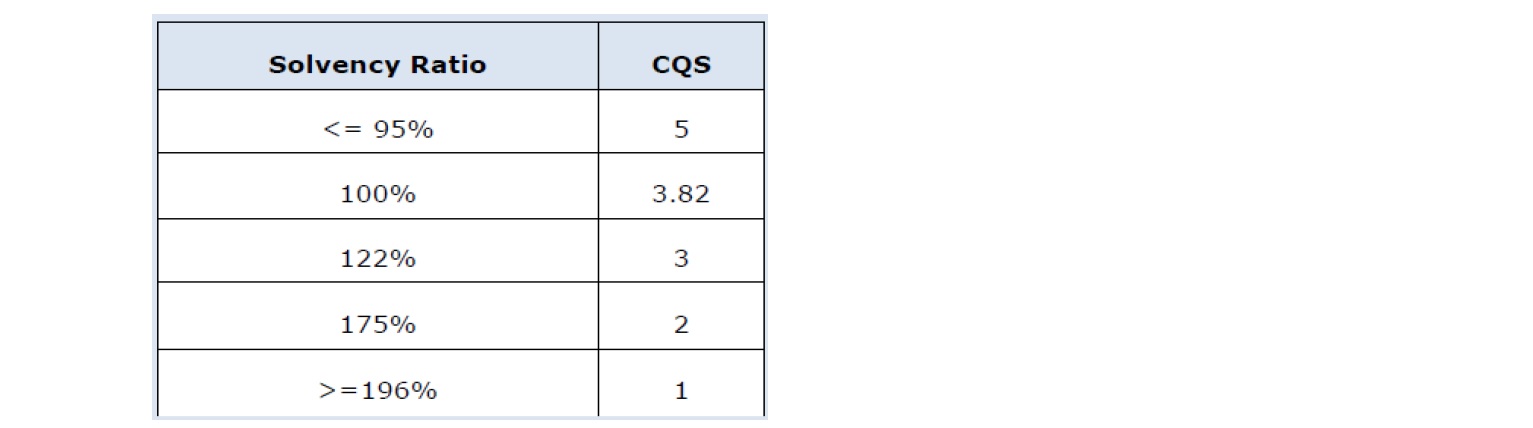

表8.1 - 指定されたECAIによる信用評価が利用できない保険及び再保険会社へのエクスポジャー、及び会社がその最低資本要件を満たす場合

884.ソルベンシー比率がこれらの値の間にある場合、CQSは直線補間されなければならない。

885.最低資本要件を満たさない保険又は再保険会社へのエクスポジャーには、CQS 6を割り当てる必要がある。

886.特定の他のエクスポジャーについては、以下のマッピングが適用されるべきである。

表8.2 - 指定されたECAIによる信用評価が利用できないその他のエクスポジャー

887.ローカルのソルベンシー要件を満たさず、指定されたECAIによる信用評価が利用できない、同等のソルベンシー制度を有する第三国からの保険会社へのエクスポジャーには、CQS 5が割り当てられるべきである。

888. 銀行規制のソルベンシー要件を満たさず、指定されたECAIによる信用評価が利用できない第186(5)項に規定されている信用機関及び金融機関に対するエクスポジャーには、CQS 5が割り当てられるべきである。

889.カウンターパーティデフォルトリスクモジュールについても同様の規定を適用すべきである(委任規制第199条(4)から(7))。