1|VII.金利リスク

(1)CPで検討されていたアプローチとその概要

EIOPAは、マイナス金利を伴う低利回り環境下で金利リスクを測定するには、現行の相対的アプローチは不適切であるとして、以下の3つの潜在的アプローチを分析していた。

1.シフトアプローチ

2.静的なフロア付きの最小ショックアプローチ

3.組み合わせアプローチ

現行の相対的アプローチと上記の3つのアプローチの概要は、以下の通りである。

0.相対的アプローチ(relative approach)

シフトは現在の金利の割合で計算される。ただし、上方のシフトには1%の下限があるが。下方のシフトに下限はない。さらにマイナスの金利は下方にストレスをかけない。

算式で表すと、上方へのシフトをr

𝑡𝑢𝑝、下方へのシフトを𝑟

𝑡𝑑𝑜𝑤𝑛で表すと、以下の通りとなる。

r

𝑡𝑢𝑝=max {𝑟

𝑡 (1+𝑠

𝑢𝑝),𝑟

𝑡+1%}

𝑟

𝑡𝑑𝑜𝑤𝑛=min {𝑟

𝑡(1−𝑠

𝑑𝑜𝑤𝑛),𝑟

𝑡}

1.シフトアプローチ(Shifted approach)

第1ステップで、現在の金利が上方にシフトされるように機能する。第2ステップでは、このシフトされたスポットレートに基づいて、相対的なストレスが実行される。最後に、相対的にストレスが与えられシフトされたスポットレートは、同じ初期シフト量だけ下方にシフトされる。

𝑟

𝑡𝑢𝑝 =(𝑟

𝑡 − 𝜃) ×(1 +𝑠

𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃) )+ 𝜃

𝑟

𝑡𝑑𝑜𝑤𝑛 =(𝑟

𝑡 − 𝜃) ×(1−𝑠

𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)) + 𝜃

ここに、𝜃は潜在的に満期に依存するシフトベクトルで、𝑠

𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃)と𝑠

𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)は相対的なストレスファクターであり、それ自体がシフトベクトル𝜃に依存する。

2.静的なフロア付きの最小ショックアプローチ(A symmetric 200 basis point (bps) minimum shock with a static interest rate floor)

基本的には200bpsの最小ショックを与えつつ、フロアレートも設定する形で、期間mに応じて、以下の通りに設定される。

𝑟

𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max (𝑓𝑙𝑜𝑜𝑟(𝑚),min [𝑟

𝑡(𝑚) − 2% ; 𝑟

𝑡(𝑚) ×(1 − 𝑠

𝑑𝑜𝑤𝑛(𝑚))])

𝑟

𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max [𝑟

𝑡(𝑚) + 2% ; 𝑟

𝑡(𝑚) × (1 + 𝑠

𝑢𝑝(𝑚))]

ここで、絶対的な最小ショックは、20年目以降、90年で0%に達するまで、直線的に減少する。また、上方の200bpsの最小ショックを維持しつつ、フロア付きで設定されるが、フロアとしての最低金利は、満期1年で-2%、20年以上の満期で-1%、満期1年から20年の間は直線補間で設定される。

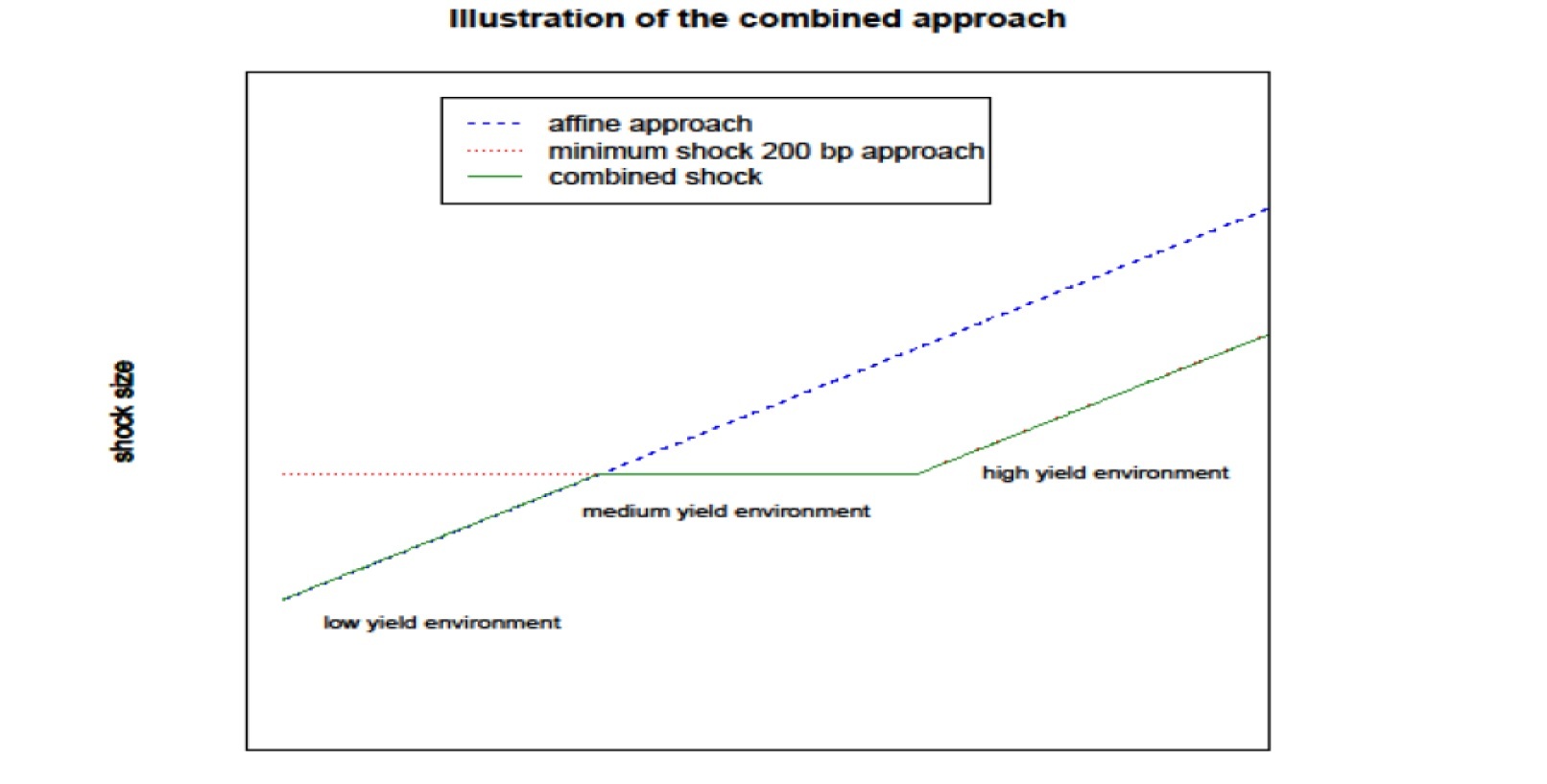

3.組み合わせアプローチ(A combined approach)

低利回り環境下では、擬似ストレス(affine stress)が適用され、中程度の利回り環境下では、パラレルな200bpsのストレスが適用される。一方、高利回り環境下では純粋に相対的なストレスが優先される。

擬似ストレスは以下の通りに設定される。

𝑟

𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = min (𝑟

𝑡(𝑚), 𝑟

𝑡(𝑚) (1− 𝑠

𝑑𝑜𝑤𝑛(𝑚))) − 1%

𝑟

𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = max (𝑟(𝑚), 𝑟

𝑡(𝑚)(1 + 𝑠

𝑢𝑝(𝑚))) + 1.4%

ここで、非対称的な追加的なストレス要素である-1%と+1.4%については、20年目以降、90年で0%に達するまで、直線的に減少する。

組み合わせショックは、この擬似ストレスと「2.静的なフロア付きの最小ショックアプローチ」との大小関係チェック(下方は小さい方、上方は大きい方)を行って設定される。

𝑟

𝑡𝑑𝑜𝑤𝑛,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = max (𝑟

𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟

𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

𝑟

𝑡𝑢𝑝,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = min (𝑟

𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟

𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

下の図(CPより抜粋)は、この組み合わせアプローチがどのようにワークするのかを示している(x軸は金利、y軸は絶対ショック)。

{kind=link}