{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

2018年2月28日

EIOPAは、保険者の資本要件の算定にさらなる簡素化を勧告する

・EIOPAは、ソルベンシー資本要件(SCR)標準式に関して、欧州委員会に、第2のそして最終の助言セットを発行する

・EIOPAは資本要件の計算をさらに簡素化し改善することを勧告する

・EIOPAの究極の目的は、保険部門の比例的で技術的に堅牢で、リスクに感応的で整合的な監督体制を確保することである

フランクフルト、2018年2月28日 - 今日、欧州保険年金監督局(EIOPA)は、欧州委員会に第2のそして最終の助言を提出した。以前は、EIOPAは2017年10月に欧州委員会に第1の助言セットを提出した。

保険業界やより広範な環境における進展を反映して、EIOPAは、改訂された較正、簡素化及び必要に応じてより大きな監督コンバージェンスを達成するための提案の組み合わせを推奨している。より最新のデータが利用できるようになることで、自然カタストロフィリスク、介護、医療費及び訴訟費用リスクなど、多くの改訂された較正が求められる。

EIOPAは、自然、人為的、健康カタストロフィ、特に火災リスクと大量事故の計算をさらに簡素化するよう勧告している。他の簡素化には、基礎となる投資へのルックスルーの取扱が含まれる。未格付債務及び非上場株式の取扱に関して、EIOPAは状況を概説し、これらの重要な資産クラスが格付債務及び上場株式と同じ取扱にすることができる場合の財務比率などの客観的基準を勧告している。

金利リスクの計算の分野では、現在のアプローチがマイナス金利に対応せず、金利が低い場合には有効でなく、EIOPAはマイナス金利などの最近の証拠を考慮した新しい較正を推奨している。いくつかの分野では、最近の進展の分析は、較正を変更する十分な理由を提供しない。それは死亡及び長寿リスクの場合であるが、リスクマージンの重要な要素のうちの後者である資本コストについても同様である。 リスクマージンの他の要素は、2021年に予定されているソルベンシーII制度の今後の全体的なレビューで評価されるべきである。

25%の異なる監督実務を示した繰延税金の損失吸収能力(LAC DT)の分析のフォローアップとして、EIOPAは、柔軟性と監督当局のコンバージェンスを促進することとの合理的なバランスを取る一連の重要な原則を開発した。 例えば、これらの原則は、信憑性のある証拠に基づいた損失後の将来利益を予測するための前提を特定している。

助言には、両方の助言セットの全体的な影響を考慮し、この第2の助言の要素の評価を提供する完全な影響評価が添付されている。また、2016年のテストの開始以来のステークホルダーの集中的な関与も反映している。

EIOPA会長のGabriel Bernardino氏は、以下のように述べている。「EIOPAの目標は、技術的不整合を排除すると同時に、ソルベンシーIIが目的に適合し、比例的で、技術的に堅牢で、リスク感応的かつ整合的であることを確実にするために、監督体制を簡素化することである。経済情勢の変化に伴い、資本要件に対する提案された調整が必要となる。SCRレビューで、EIOPAはソルベンシーII体制の厳密で証拠に基づいた透明なレビューを開始した。」

助言とよくある質問は、EIOPAのウェブサイトから入手できる。

3―今回のEIOPAによる第2の助言セットの具体的内容-保険引受けリスク関係-

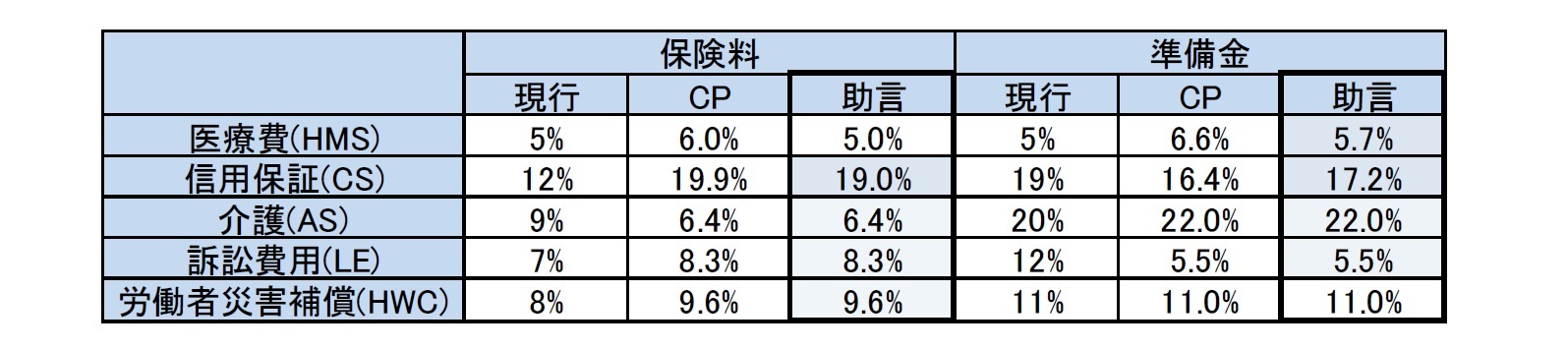

110.EIOPAは、以下の事業ラインについて、損害保険の保険料及び準備金リスクの標準偏差のために再較正テストが必要であることを確認している。

・医療費(委任規制の附属書Iの事業ライン1)

・信用保証(事業ライン9)

・介護(事業ライン11)

・訴訟費用(事業ライン10)

・労働者災害補償(事業ライン3)

111.EIOPAは、2010年から2011年に行われた較正を分析することにより、これらの事業ラインを再較正することを選択した。JWGの報告書では、データの利用可能性とデータの限界が議論されており、1つの事業ライン毎にデータを提供した企業の数が報告されている。

112.EIOPAは、このテストの目的上、同じ事業ラインで現在事業を行っている会社の数を考慮して、データが保険料リスクと準備金リスクの両方に関して十分に代表的でないと評価された事業ラインを選択した。

113.JWGは、観察が不十分であるため、勧告から、信用保証と介護の準備金リスクを明示的に排除したことに留意すべきである。

114.2011年に実施された較正が最も信頼できる方法で更新される必要があるかどうかを評価するために、JWGと全く同じ方法を適用することが決定された。これには、整合的な結果を提供し、堅牢であることが証明されており、ステークホルダーと協力して開発された方法に依存するという利点がある。

保険料

115.EIOPAの助言は、委任規則の附属書IIを次のように変更することである。

・信用保証セグメントの営業保険料リスクの標準偏差は19.0%に設定される。

・介護セグメントの営業保険料リスクの標準偏差は6.4%に設定される。

・訴訟費用セグメントの営業保険料リスクの標準偏差は8.3%に設定される。

116.EIOPAの助言は、委任規則の付属書 XIVを以下のように変更することである。

・労働者災害補償セグメントの営業保険料リスクの標準偏差は9.6%に設定される。

117.EIOPAの助言は、委任規制の附属書XIVにおける医療費セグメントの営業保険料リスクの標準偏差を修正しないことである。

準備金

118.EIOPAの助言は、委任規則の附属書IIを次のように変更することである。

・信用保証セグメントの準備金リスクの標準偏差は17.2%に設定される。

・介護セグメントの準備金リスクの標準偏差は22.0%に設定される。

・訴訟費用セグメントの準備金リスクの標準偏差は5.5%に設定される。

119. EIOPAの助言は、委任規則の附属書XIVを以下のように変更することである。

・医療費セグメントの準備金リスクの標準偏差は5.7%に設定される。

120. EIOPAの助言は、委任規則の附属書XIVにおける労働者災害補償セグメントの準備金リスクの標準偏差を修正しないことである。

移行期間

121.実施された影響評価の結果を考慮して、EIOPAは、損害及び健康の標準偏差の変更を実施するために必要な移行期間を考慮していない。