2018年03月20日

(神戸 雄堂)

関連カテゴリ

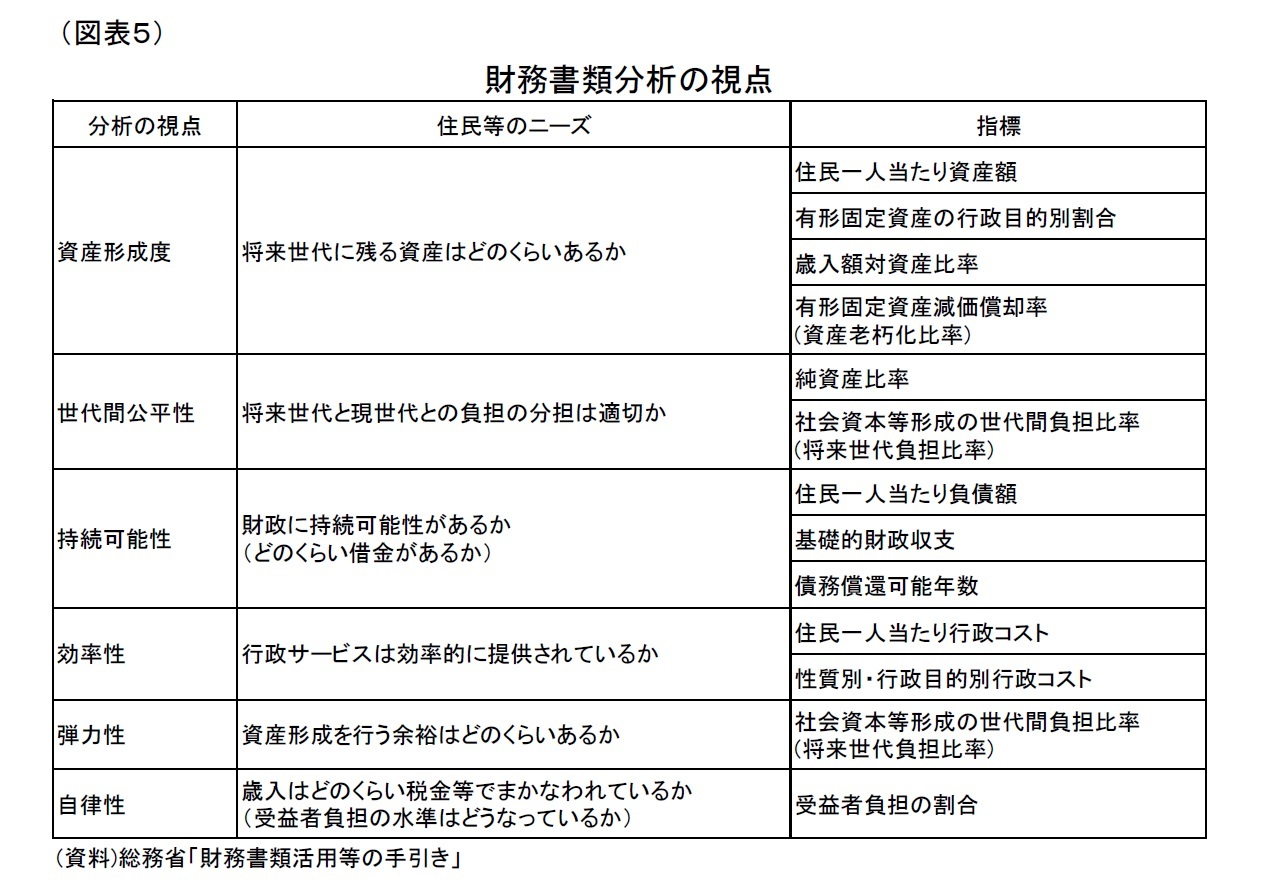

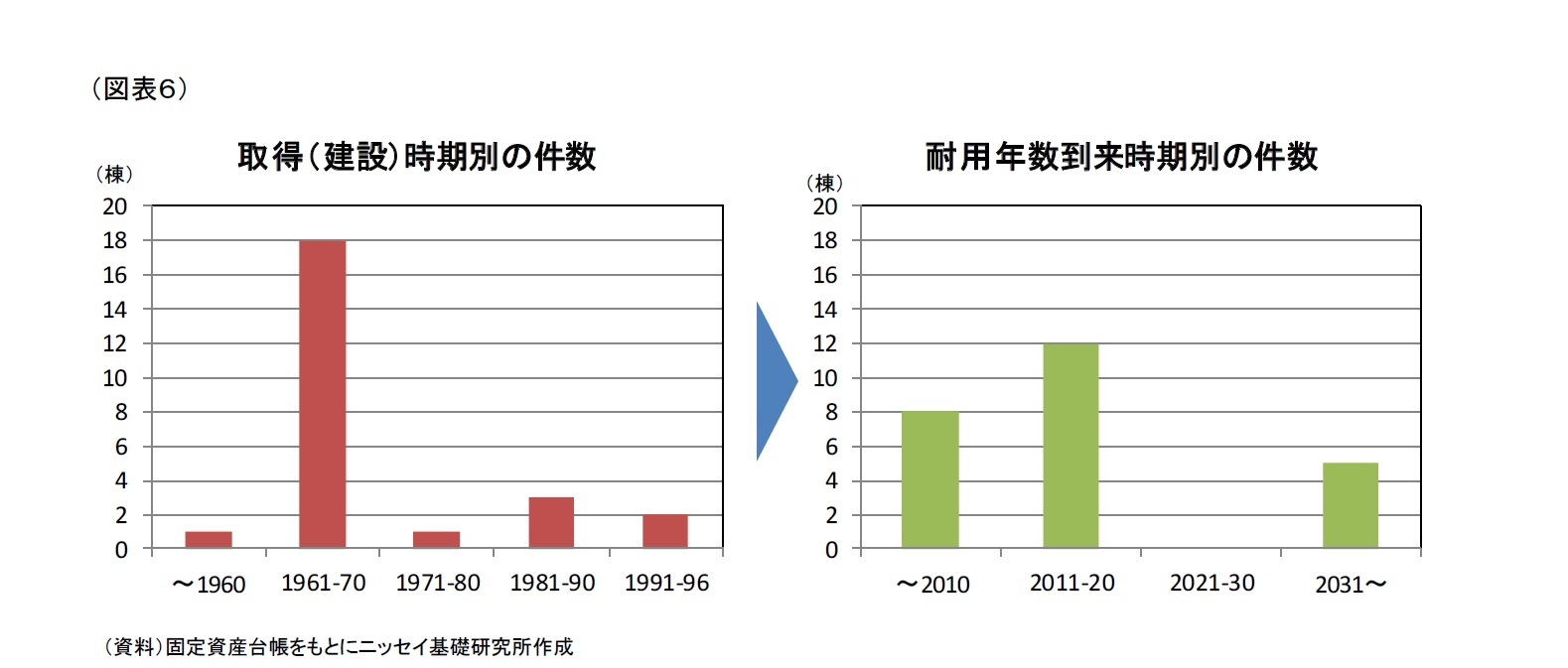

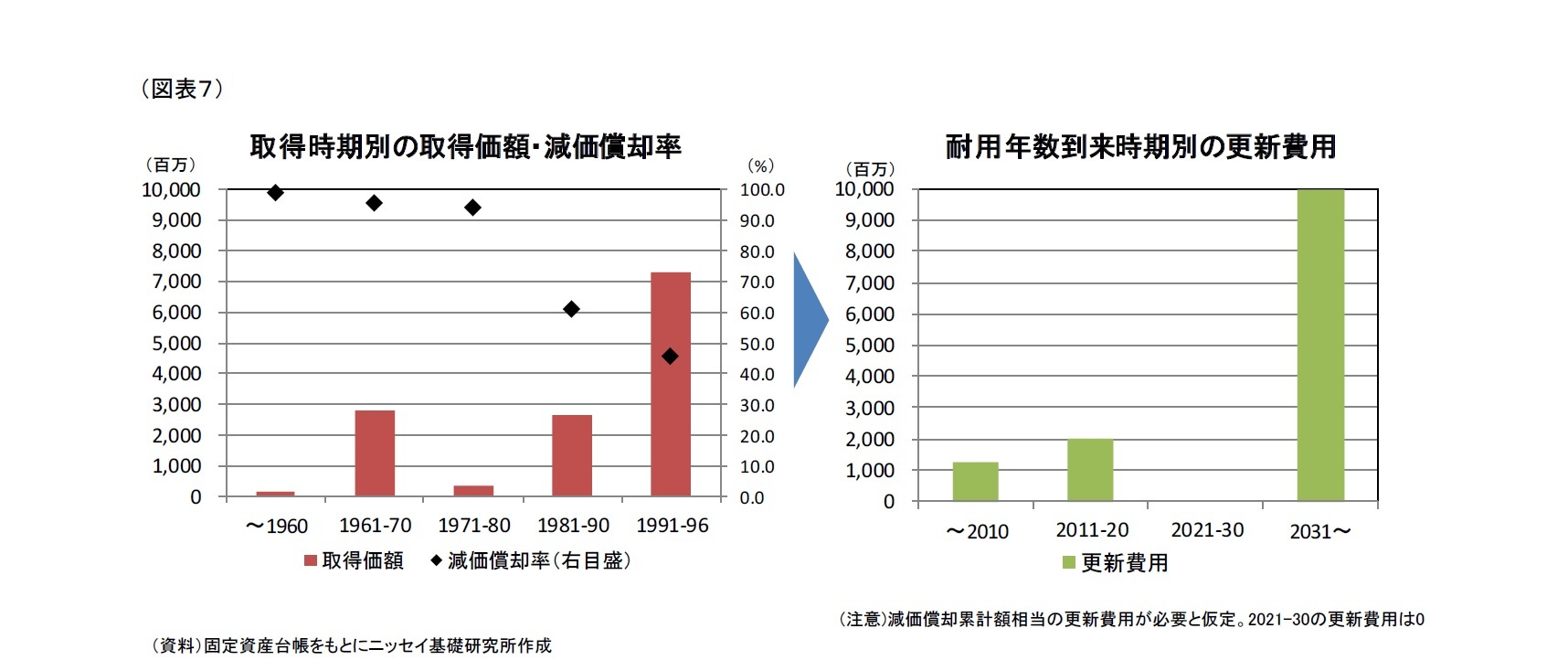

3――有形固定資産減価償却率による分析

【次ページ】統一的な基準による財務書類の活用状況

1 2 3 4

基礎研 Report Head Lineメルマガ配信中!

あなたに役立つ情報をお知らせします!

研究領域:

研究・専門分野

{kind=link}

{kind=link}

{kind=link}