(大企業製造業は小幅改善・非製造業は横ばいと予想)

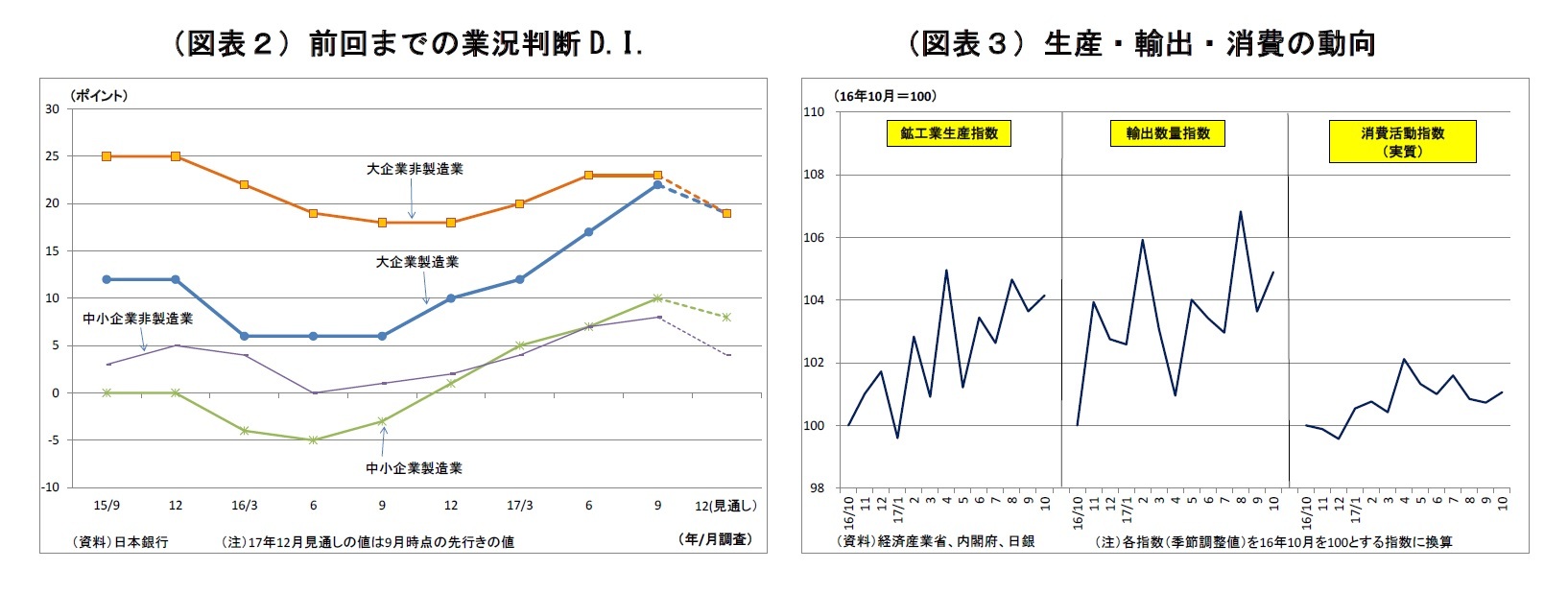

12月15日に発表される日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が23と前回9月調査比で1ポイント上昇し、小幅ながら5四半期連続の景況感改善が示されると予想する。大企業非製造業の業況判断D.I.も1ポイント上昇の24となり、足下の堅調な景況感が確認されると見込んでいる。

前回9月調査では、世界経済の回復などの追い風を受けて、大企業製造業の業況判断D.I.が上昇し、10年ぶりの高水準となったほか、大企業非製造業の業況判断D.I.も高水準で横ばいを維持していた。

企業マインドの前提となる景気の足取りは総じて見れば底固い。2017年7-9月期の実質GDP成長率は、賃金の伸び悩みなどから個人消費こそ冴えなかったものの、輸出や設備投資が牽引する形で前期比年率1.4%(1次速報値)と7四半期連続のプラス成長となった。その後の景気も総じて見れば堅調を維持しているとみられる。10月の実質消費活動指数(季節調整値)は、7-9月の平均をごくわずかに下回ったものの、台風など悪天候の影響もあったとみられる。11月にかけて大幅に進んだ株高も消費の下支えに働いている可能性が高い。また、世界経済の回復持続などを受けて、10月の輸出数量指数(季節調整値)は7-9月平均を0.4%上回り、鉱工業生産指数(同)も7-9月平均を0.5%上回るなど回復基調が続いている。

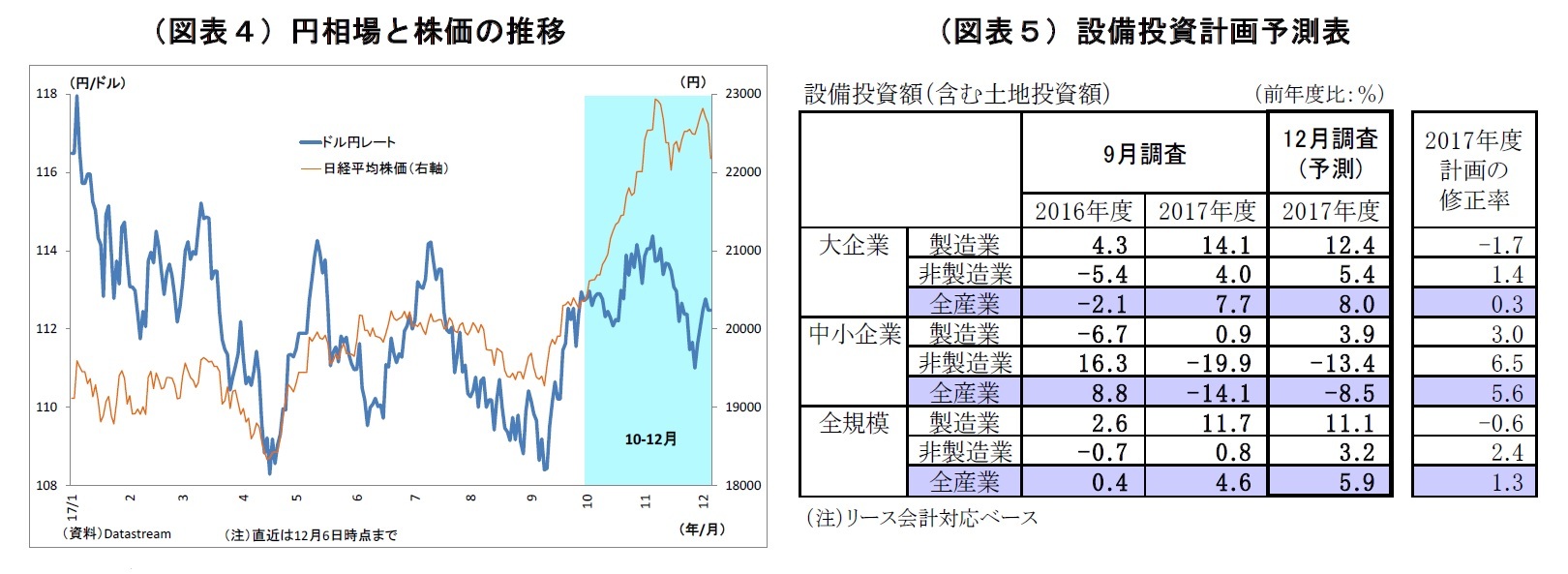

さらに、輸出企業にとって重要な円相場も110円から115円のレンジで安定した推移を示している。

今回も、大企業製造業では主に世界経済の回復を背景とした輸出・生産の堅調な推移を受けて、景況感の小幅な改善が見込まれる。大手自動車メーカーが不正検査問題で一時的に生産を停止したことは景況感の重荷になるが、全体への影響は限られるだろう。

大企業非製造業では、個人消費の伸び悩みが景況感の抑制要因になるものの、好調なインバウンド消費、大都市圏での再開発・五輪を控えた建設需要などが追い風となり、わずかながら景況感の回復が示されると予想している。

中小企業の業況判断D.I.は、製造業が前回比2ポイント上昇の12、非製造業は1ポイント低下の7と予想。基本的に強弱材料は大企業と大差ないものの、非製造業では人手不足問題が特に深刻化しており、景況感の抑制に作用しているとみられる。

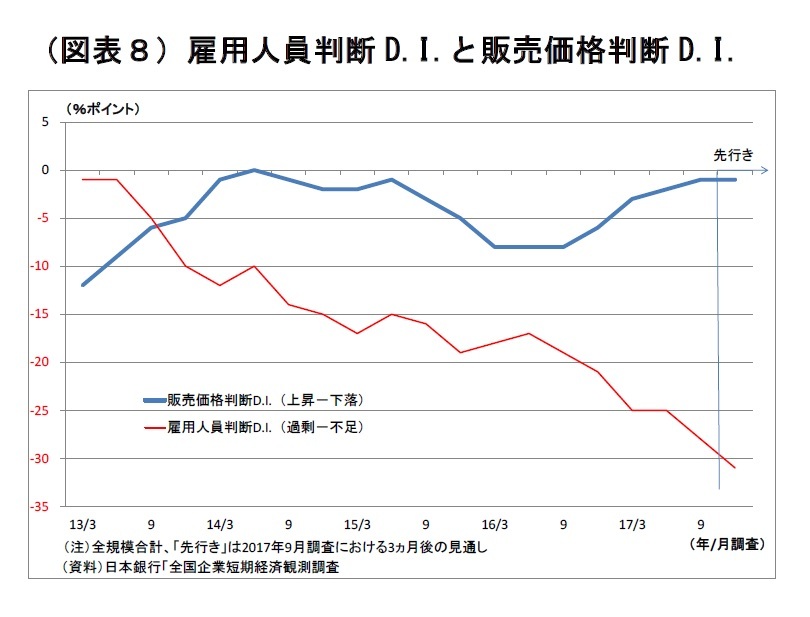

先行きの景況感については幅広く悪化が示されると予想する。引き続き、世界経済を巡る懸念材料は枚挙に暇がないためだ。具体的には、米国第一主義を貫く米政権運営の不透明感、ミサイル実験再開を受けた北朝鮮情勢の緊迫化、不安定化する中東情勢、党大会を終えた中国の経済減速などが挙げられる。国内に関しても、賃金が伸び悩む一方で物価の上昇が続いており、消費回復に対する警戒感が台頭しそうだ。従って、企業は先行きに対する慎重な見方を崩しそうにない。

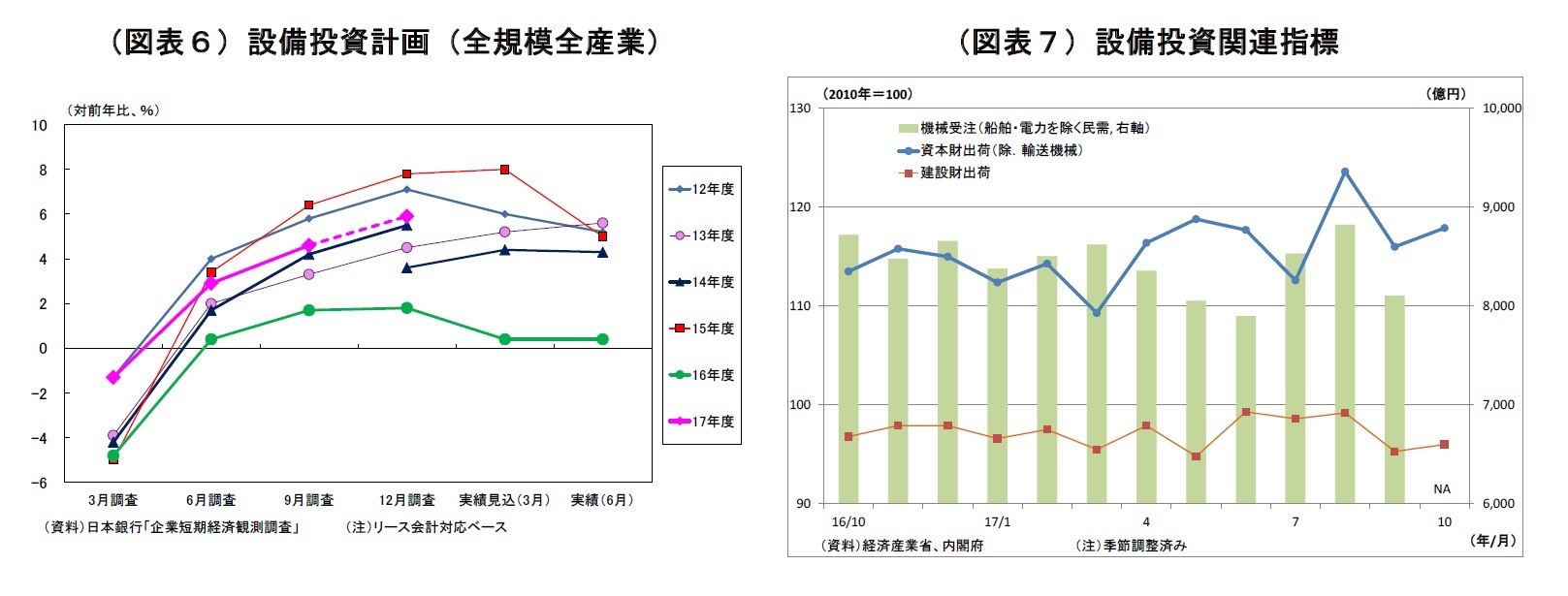

2017年度の設備投資計画(全規模全産業)は、前年比5.9%増と前回調査時点の4.6%増から上方修正されると予想。例年12月調査では、中小企業を中心に計画が固まってくることで上方修正される傾向が強い。また、企業収益が好調な水準を維持していることから投資余力は十分であること、人手不足を受けて一部で省力化投資が活発化していることなどから、実勢としても堅調と言える計画になりそうだ。

ただし、事業環境の先行き不透明感が強いことや、企業の期待成長率が低迷していることが投資の抑制に働くだろう。設備投資計画は底固いものの、収益改善の割にはやや物足りない水準との評価に留まりそうだ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}