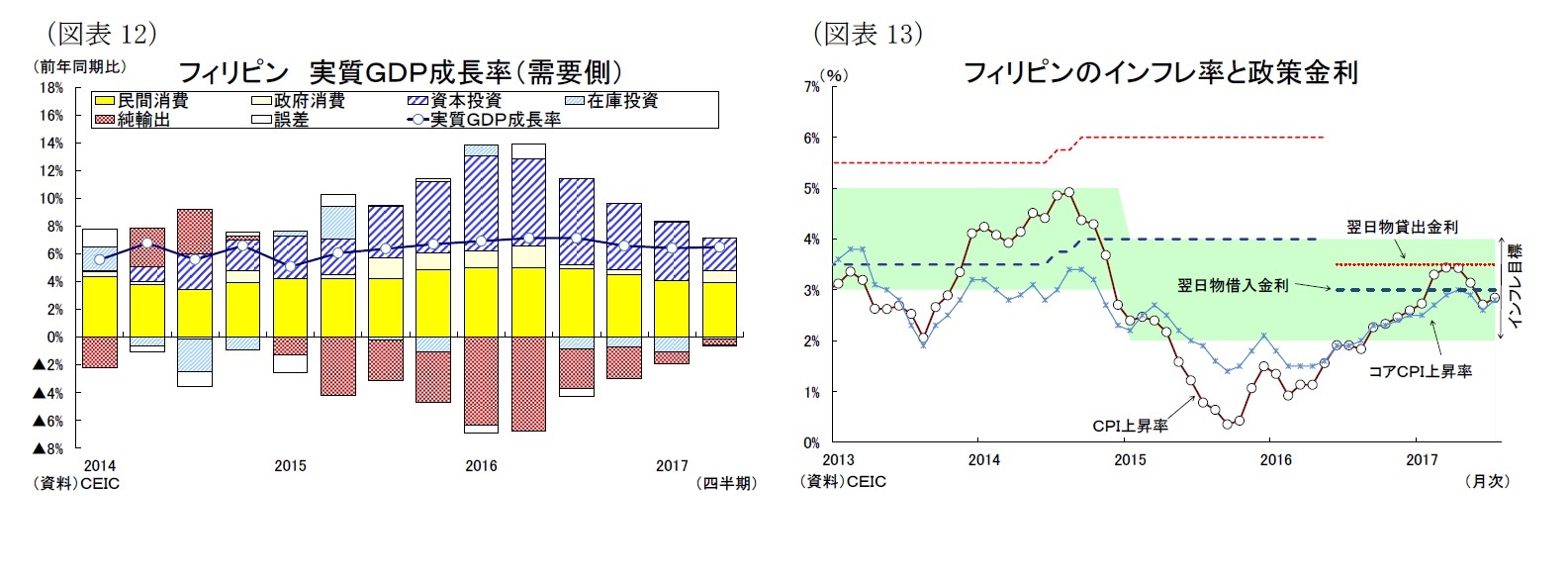

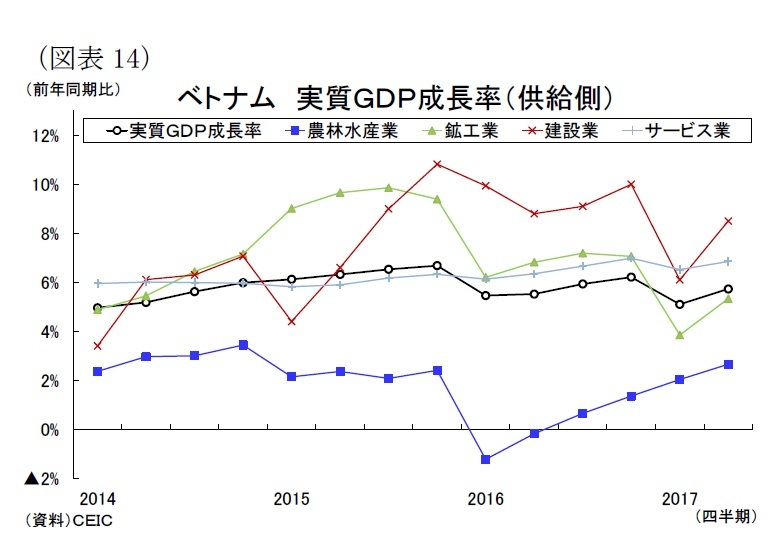

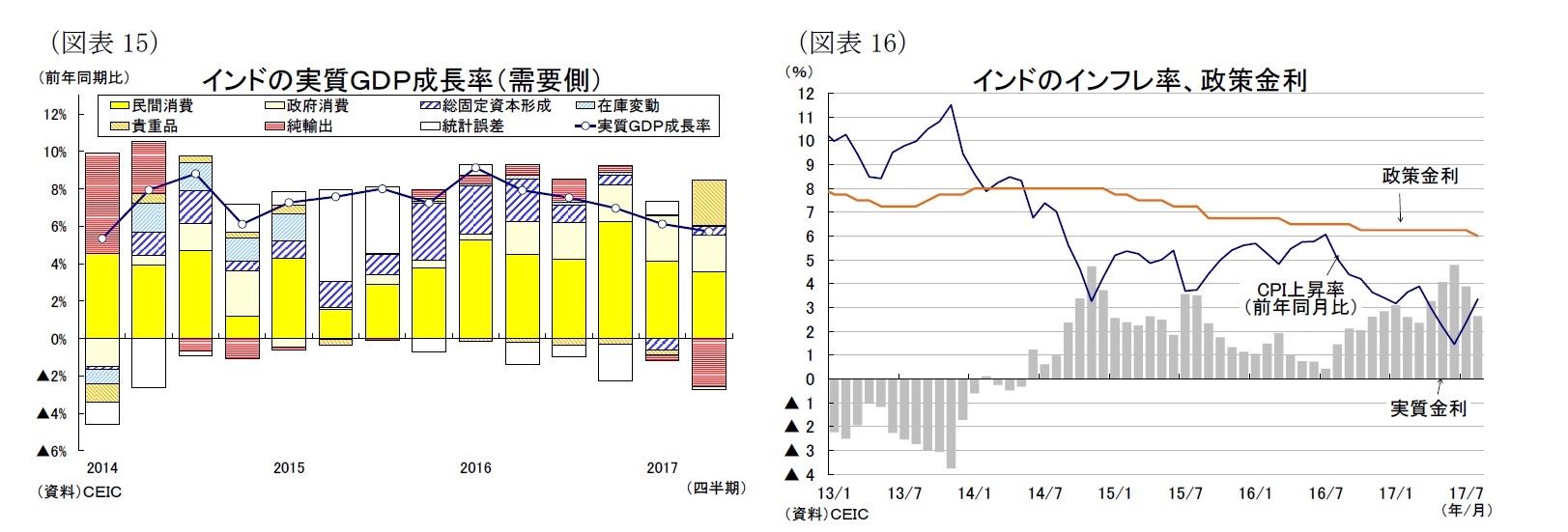

2-5.ベトナム

ベトナム経済は16年の成長率が前年比6.2%増と、15年の同6.7%増から低下し、当初の政府目標6.7%を下回るなど軟調に推移していたが、17年4-6月に入って回復ペースが加速した(図表14)。1-6月期の成長率は前年比5.7%増と、前年同期

1の同5.5%増を上回り、1-3月期の同5.1%増からの回復が鮮明となった。景気の牽引役は二桁成長まで加速した製造業だ。海外経済の回復を背景に電子製品やアパレルなどの輸出が拡大、主にサムスン電子の新型スマホの製造が始まった影響が大きい。また同国は戦略的な生産拠点として外資系製造業の進出が多く、この対内直接投資が良好な雇用・所得環境をもたらしている。1-3月の月額平均給与は前年比8.4%増の高水準、4-6月の失業率は2.3%の低水準で推移しているほか、インフレ鎮静化も家計の実質所得向上に寄与しており、サービス業は卸売・小売や情報通信業を中心に堅調な伸びを続けている。さらに建設業は農業開発や交通インフラなどの投資拡大を受けて経済全体を大きく上回る成長が続いているほか、農林水産業も低水準ながら干ばつや塩害などで落ち込んだ前年からの回復が続いている。一方、鉱業は原油価格下落を受けて生産コストが割高な国内の油田が減産を続けており、経済全体を押し下げている。

17年後半以降のベトナム経済は、年内は前年を上回る成長が続くものの、18年に入ると成長ペースが若干ダウンするだろう。まず製造業は1-8月累計の対内直接投資の認可額が前年比45.1%と高水準であることから当面堅調に推移するだろうが、18年に入ると海外経済の減速を受けて輸出関連企業を中心に徐々に生産が伸び悩むと予想する。もっとも18年には欧州との自由貿易協定(FVFTA)発行が予定される。アパレルなどの軽工業品の投資は中期的な拡大が見込まれ、製造業は引き続き景気の牽引役となるだろう。また建設業は中銀の緩和的な金融政策を追い風に当面好調が続くものの、18年は政府が不動産バブル抑制策を打ち出す展開を予想しているほか、政府債務残高が法的上限に迫っており、公共投資が伸び悩むことから成長ペースが落ちるだろう。

一方、サービス業は製造業の生産能力拡張や賃金上昇(18年の最低賃金は約6.5%増)によって雇用・所得環境の改善が続くことから堅調を維持し、景気を下支えるだろう。もっとも先行きのインフレ率が上昇して家計の実質所得が目減りすることはサービス業の押下げ要因となるだろう。

農林水産業は前年の落ち込みからの回復局面が終わり、安定成長へシフトする。18年には欧州向けの農産品輸出に向けた増産傾向が強まり、前年を上回る緩やかな成長を予想する。

金融政策は、中央銀行が7月に14年3月以来となる0.25%の利下げと優遇分野への短期貸出金利の上限を0.5%引き下げた。さらに政府は中銀に対して年内までに貸出金利0.5%引下げ、年間の融資目標を従来の18%から21%に引上げるよう求めている。なお、上半期の貸出残高は前年比9.1%増に止まる。中銀は物価と通貨の安定に加えて経済成長の後押しという時に矛盾し合う複数の目標の達成が求められているために追加的な金融緩和や銀行への貸出指導を強化すると見込まれる。従って、通貨ドンは金融緩和による物価上昇や貿易赤字の拡大などから通貨安が進むだろう。

実質GDP成長率は、17年が6.4%と政府目標の6.7%を下回るものの、16年の6.2%からは上昇し、18年が6.3%(政府目標6.4~6.8%の方針)と小幅に低下すると予想する。

1 ベトナムの成長率は例年年末に向けて上昇することから、ここでは前年同期の成長率と比較する。

{kind=link}

{kind=link}

{kind=link}