(大企業製造業は小幅改善・非製造業は横ばいと予想)

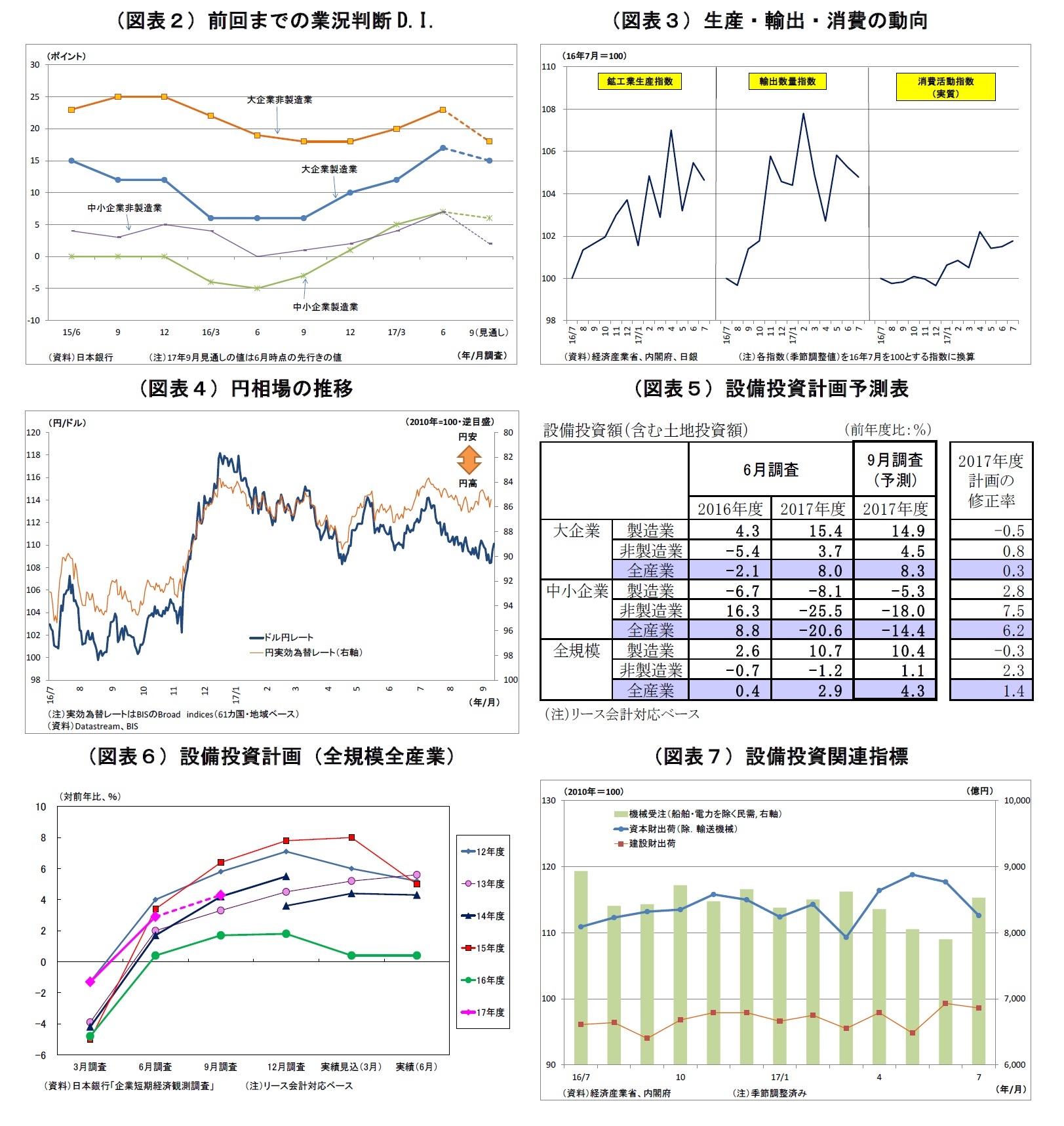

10月2日に発表される日銀短観9月調査では、注目度の高い大企業製造業の業況判断D.I.が18と前回6月調査比で1ポイント上昇し、小幅ながら4四半期連続の景況感改善が示されると予想する。大企業非製造業の業況判断D.I.は23と前回から横ばいとなり、底堅い景況感が確認されると見込んでいる。

前回6月調査では、良好な輸出環境や消費の持ち直しを受けて大企業製造業で3四半期連続の改善となったほか、非製造業でも消費の持ち直しや大都市での再開発需要などから、2四半期連続で景況感が改善していた。

2017年4-6月期の実質GDP(国内総生産)成長率は前期比年率で2.5%(2次速報値)と15年1-3月期以来の高い伸びとなり、6四半期連続で(0%台後半とされる)潜在成長率を上回る成長が続いたことが示された。その後、7月の経済指標も総じて堅調であった。輸出(数量指数)は鈍化したものの、世界経済の回復を受けて高い水準を維持。消費面では、個人消費の総合的な動きを示す7月の実質消費活動指数が2ヵ月連続で改善。賃金上昇の動きこそ鈍いものの、雇用環境の改善や過去の需要喚起策で購入された耐久消費財の買い替え時期到来などが追い風となり、消費も堅調を維持した。この結果、鉱工業生産指数も高い水準を維持した。なお、円の対ドル相場は、北朝鮮情勢の緊迫化などを受けて、前回調査以降、円高に振れる場面がたびたびあったが、過度の円高は回避されているうえ、ユーロや人民元などの上昇によって円の総合的な強弱を示す実効為替レートは円安ぎみで推移しているため、影響は限られそうだ。

今回、大企業製造業では主に世界経済の回復を背景とした輸出・生産の堅調な推移を受けて、景況感の小幅な改善が見込まれる。新型車効果などによる国内自動車市場の回復も追い風となる。北朝鮮情勢の緊迫化は景況感の抑制要因だが、現時点で事業に直接的な悪影響を及ぼしているわけではないため、影響は限られるだろう。

非製造業の景況感については横ばいと予想。好調なインバウンド消費や、大都市圏での再開発・五輪を控えた建設需要が下支えになったとみられるが、(東日本での)8月の長雨が一部夏物商品やレジャー消費に悪影響を与えたこと、従来、消費回復をサポートしてきた株高が一服したことが景況感の抑制に働いたとみられる。

中小企業の業況判断D.I.は、製造業が前回比2ポイント上昇の9、非製造業は1ポイント上昇の8と予想。基本的に強弱材料は大企業と変わらない。

先行きの景況感については、先行きへの懸念から幅広く悪化が示されると予想する。懸念材料は枚挙に暇がない。閣僚級の辞任・更迭が相次ぎ、大統領の不規則発言も止まない米政権運営の不透明感は引き続き強い。また、北朝鮮情勢は今後も緊迫化する可能生が高いうえ、中国で党大会後に予想される景気減速も警戒される。国内に関しても、長雨の影響が生鮮野菜価格押し上げを通じて長引く可能性があるほか、鈍い賃金上昇を受けて、消費回復の持続性に対する懸念が台頭しそうだ。

2017年度の設備投資計画(全規模全産業)は、前年比4.3%増と前回調査時点の2.9%増から上方修正されると予想。例年9月調査では、中小企業を中心に計画が固まってくることで上方修正される傾向が極めて強い。前回調査では、近年の6月調査としてはやや高めの伸び率が示され、発射台が高いだけに、今回調査でも伸び率の水準はやや高めとなるだろう。

ただし、前回調査からの上方修正幅は1.4%に留まり、近年同時期における上方修正幅(直近5年の平均で2.0%)をやや下回るとみている。企業収益は改善しているが、事業環境の先行き不透明感が強いことから、投資を積極的に積み増す動きには繋がりにくい。設備投資計画は底堅いものの、依然として力強さには欠けるとの評価になりそうだ。

{kind=link}