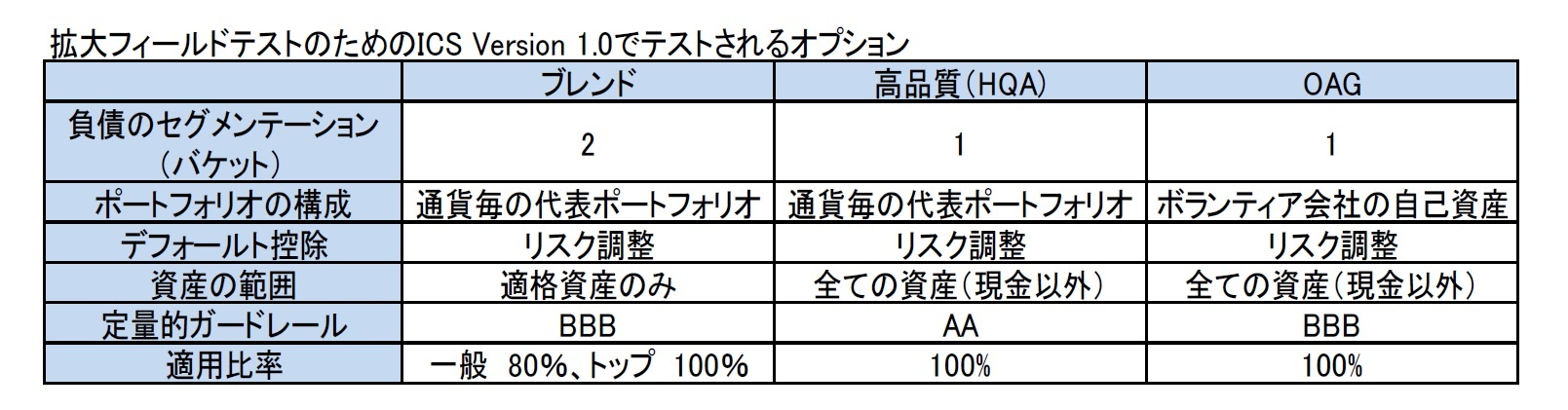

3|GAAP調整アプローチ(GAAP Plus )

(1)全体の概要

拡大フィールドテストのためのICS Version1.0におけるGAAP Plusの評価手法は、フィールドテストの結果から得られたマイナーな技術的な更新と、フィールドテスト中に収集されたボランティアグループ及びステークホルダーからの入力と2016 ICS CDへの反応を加えた2016年のフィールドテスト技術仕様と整合的である。GAAP Plusの論理的根拠を裏付ける主な原則は、監査の対象となる金額、プロセス及び/又はシステムに可能な限り基づいて行われるべきである、ということにある。

IFRSに基づく会計規則の変更及び予想される米国GAAPに基づく変更が、投資資産及び保険契約の評価に重大な影響を及ぼすため、2018年以降のフィールドテストの演習においては、IFRS又は米国GAAPに基づくGAAP Plusの現在の設計を再評価する必要がある。

(2) GAAP Plusのオプション

IASB(国際会計基準審議会)と米国のFASB(財務会計基準審議会)は、拡大フィールドテストのためのICS Version1.0の検討に間に合うように、期限内に保険契約に関する最終規則を発行しなかったため、拡大フィールドテストのICS Version1.0では、GAAP Plusは拡大された2016年のフィールドテストの技術仕様に従うこととしている。

従って、割引については、

1) 現存している管轄区域のGAAP規則及び以前に指定された調整に引き続き従う

ことになり、これがGAAP Plusオプションのベンチマークとみなされる。また、

2) HQAオプション

が、割引に関して予想される新しいIFRS及び米国GAAP規則の範囲内に入ることを意図してテストされ、これはGAAP Plus とMAVの間の保険負債評価における非割引関連の差異を際立たせるのに役立つことが期待されている。

(3) 変更点等

(3-1) 新しいデータの要求等

GAAP Plusの2017年のフィールドテストには、いくつかの重要な変更と新しいデータ要求がある。

・貸借対照表データは、MAV仕様と一致したストレス下の信用スプレッド条件に基づいて収集される。

・GAAP PlusとMAVの間の新しい調整は、GAAP PlusとMAVの保険負債評価の差異の要因を調べるために開発された。

(3-2) 複数のGAAP Plusの報告

2016年のフィールドテストでは、保険契約に関する現行のIFRS規則のために、会社のグループレベルの報告について、法人レベルで異なる管轄会計で評価された保険負債の集計の結果として、保険負債を混在させることが可能となっていた。さらに、グループの下で適用される複数の管轄会計規則を有して、集計された法定残高を報告する会社があった。GAAP Plusは基礎となる管轄会計に基づいているため、いくつかのボランティアグループは、複数の管轄区域のGAAP Plusの例を報告する必要があることになる。

2017年のフィールドテストでは、ボランティアグループが複数のGAAP Plusの例でレポートを作成できるようにしている。これは最善の解決策ではないと考えられていたが、短期間及び拡大フィールドテストのためのICS Version1.0では実用的であると考えられた。なお、IFRS第17号が採用された時点でこの問題に対処することに貢献する可能性がある、としている。

(3-3)リスク費用の変更

過去のフィールドテストで指摘されているGAAP Plusの一定の不適合に対処するために、拡大フィールドテストのためのICS Version1.0のリスク費用にいくつかの変更が導入された。

1) 金利リスク

・2015年のフィールドテストで、GAAP Plusの米国GAAPの例を適用したボランティアグループは市場ベースの割引曲線でワークするように設計された金利リスクのリスク費用を導出する方法は、ブックイールドが割引率として適用されるGAAP Plus の下での管轄地域の評価アプローチと整合的でない、ことを指摘した。

・2016年のフィールドテストでは、GAAP Plus の管轄区域の例とより適合するように、金利リスクを計算するための別の方法が開発され、これは、2016年のフィールドテストのオプションとして提示された。

・2017年のフィールドテストでは、この手法はもはやオプションではなく、GAAP Plusの下で適用される唯一の方法となり、保険負債はブックイールドと再投資の仮定を用いて測定される。市場ベースのカーブを用いて割り引かれる保険負債は、引き続きMAVの金利リスクを決定するための所定の方法に従うことになる。

2) 信用リスク

・2016年のフィールドテストでは、いくつかのボランティアグループが、本質的に長期負債に対応する固定利付資産を公正価値から償却原価に調整して資本リソースにAOCI

13調整を含めることは、関連するリスク費用計算から同じ調整を除外していることと矛盾している、と指摘した。

・2017年のフィールドテストでは、信用リスク費用を計算するためのGAAP Plusの手法は、一定の固定金利投資がAOCI調整による原価で測定される場合、償却原価ベースのエクスポージャー金額を参照している。

(4) IFRS及び米国GAAPの改定に伴う将来の再設計

IFRS及び米国GAAPに基づく保険契約及び金融商品の会計規則の変更により、GAAP Plusの特定の管轄地域の例では、ICS Version2.0の再設計が必要となる場合がある。IAISは、ボランティアグループと関心あるステークホルダーがこの再設計作業の一環として意見を共有し、提案を行う手段を検討する、としている。

13 AOCI(Accumulated Other Comprehensive Income :累積その他包括利益)

{kind=link}