1|

各主成分得点に関する連動性の推移

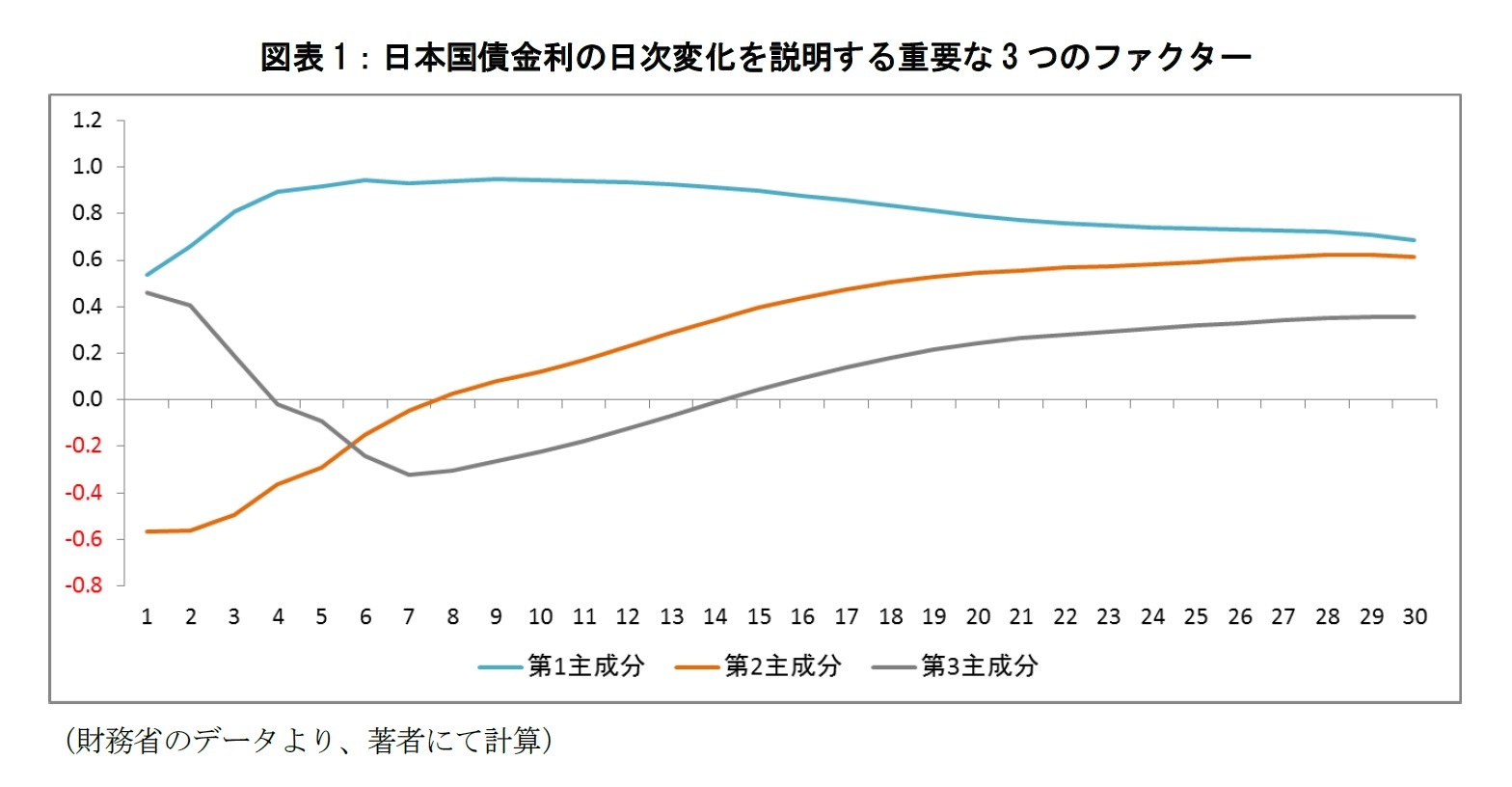

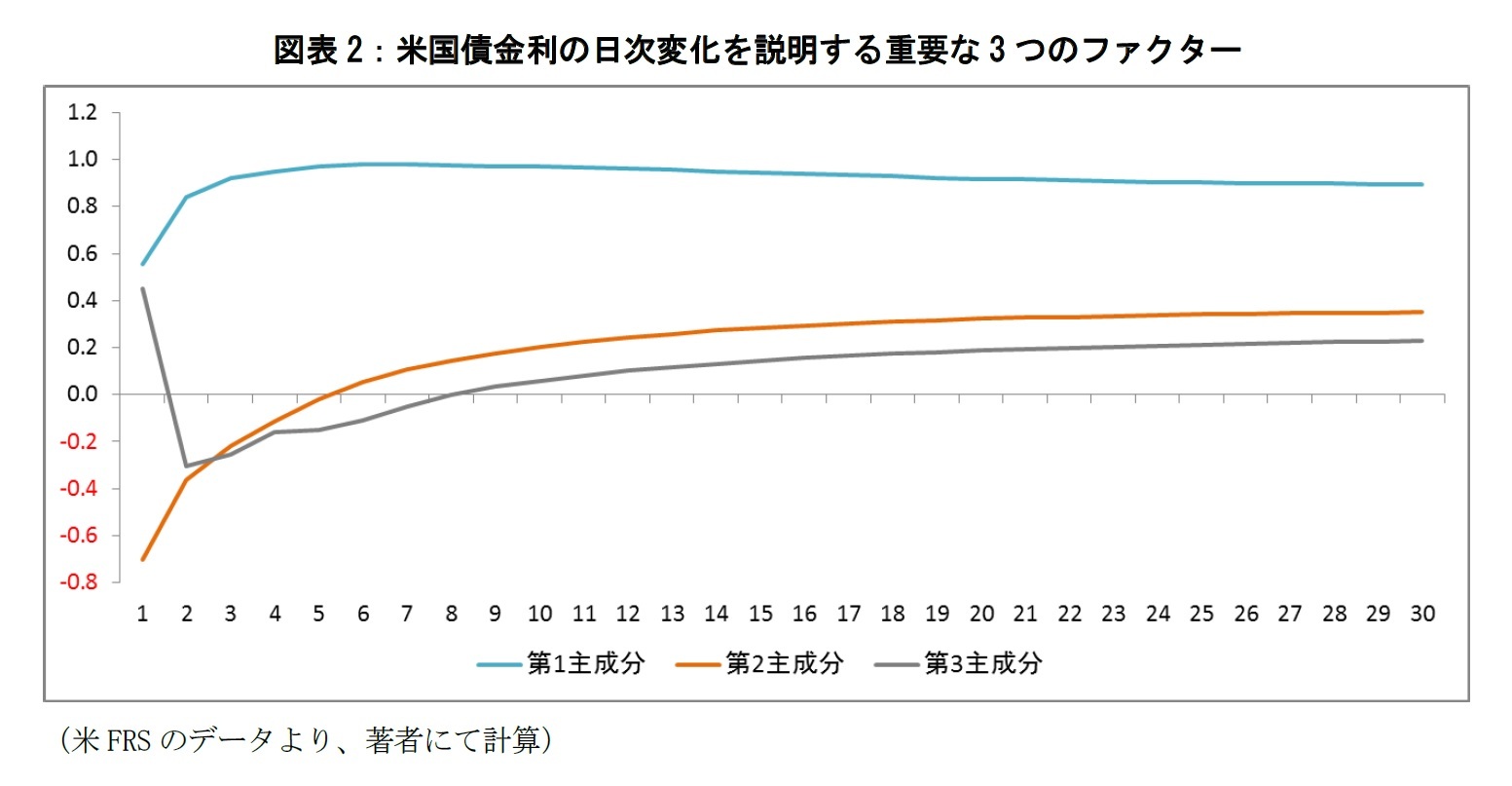

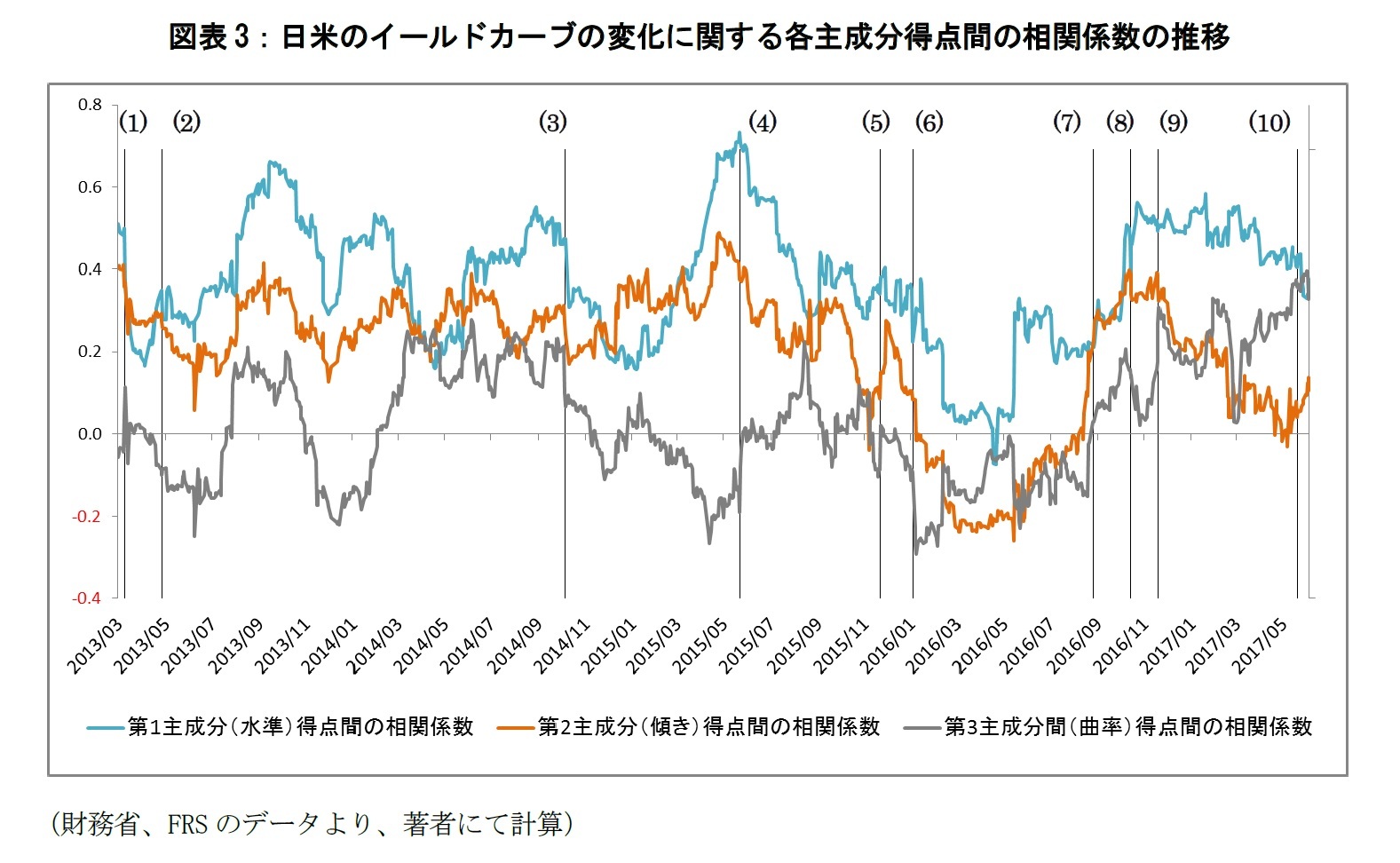

図表3は前項で導出した各主成分の主成分得点について、日米間の相関係数の推移(日次)を示したものである

4。全期間で平均的に、第1主成分(水準)得点間の相関係数は0.37、第2主成分(傾き)得点間の相関係数は0.20、第3主成分(曲率)得点間の相関係数は0.03であった。特に第1主成分と第2主成分の相関係数は一部の期間を除いて平均回帰しており、日米間のイールドカーブがある程度の連動性を持って推移してきている様子がうかがえる。

一方で、局所的に見ると、相関係数が上昇している期間とそうでない期間があることが分かる。よって、両市場間の連動性は恒常的なものではなく、連動性の強い期間とそうでない期間があることになる。図表にある(1)~(10)は日米の国債市場にとって重要であったと思われる以下のマーケットイベントを指している。

(1)黒田緩和(1回目)

2013年4月:日本銀行の「量的・質的金融緩和」の導入

(2)テーパータントラム

2013年5月:バーナンキFRB議長(当時)による「テーパリング」の示唆

(3)黒田緩和(2回目)

2014年10月:日本銀行の「量的・質的金融緩和」の拡大

(4)FRB利上げ見送り

2015年6月のFOMCでFFレートの誘導目標の引き上げを見送り

(5)FRB利上げ(1回目)

2015年12月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

(6)マイナス金利政策導入

2016年1月:日本銀行の「マイナス金利付き量的・質的金融緩和政策」の導入

(7)イールドカーブ・コントロール(YCC)の導入

2016年9月:「長短金利操作付き量的・質的金融緩和」の導入

(8)トランプ氏米大統領選勝利

2016年11月:米国の大統領選挙にて、トランプ氏が勝利

(9)FRB利上げ(2回目)

2016年12月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

(10)FRB利上げ(3回目)

2017年6月:FOMCでのFFレートの誘導目標の引き上げ(0.25%)を決定

全体的に俯瞰すると、上記の重要なマーケットイベントの後に相関係数のトレンドが変化することが多いように見える。例えば、(3)黒田緩和(2回目)、(4)FRB利上げ見送り、(6)マイナス金利政策の導入、(9)FRB利上げ(2回目)の直後は、連動性が弱くなっている。一方で、(2)テーパータントラムと(7)YCC導入後は連動性が強まっている。

2017年に入ってからは、第1主成分(水準)の連動性が平均的なレベルから徐々に弱まる傾向にあり、第2主成分(傾き)の連動性がなくなっており、第3主成分(曲率)の連動性が無視できない状況にあることが分かる。

{kind=link}

{kind=link}

{kind=link}