ここにおいて、(i)将来キャッシュ・フローの見積もりについては、

(a)将来のキャッシュ・フローの金額、時期、不確実性について、過度の費用や労力を費やすことなく利用可能な全ての合理的かつ支援可能な情報を、偏りのない方法で組み入れなければならない。これを行うために、企業は、可能な結果の全範囲の期待値(即ち、確率加重平均)を見積もらなければならない。

(b)関連する市場変数の見積りが、それらの変数の観察可能な市場価格と整合的であれば、企業の見通しを反映しなければならない。

(c)最新のものでなければならない-推定値は、将来についてのその日における前提を含む、測定日に存在する条件を反映するものとする。

(d)明示的でなければならない-企業は非財務リスクの調整を他の見積りとは別に見積もるものとする。また、企業は、最も適切な測定手法がこれらの見積りを結び付けない場合、金銭の時間価値および財務リスクの調整とは別にキャッシュ・フローを見積もるものとする。

(ii)将来キャッシュ・フローの見積りに適用される割引率については、

(a)金銭の時間価値、キャッシュ・フローの特性、保険契約の流動性の特性を反映する。

(b)タイミング、通貨および流動性の観点から、その特性が保険契約のものと一致するキャッシュ・フローを有する金融商品の観察可能な現在の市場価格(もしあれば)と一致する。 そして

(c)観察可能な市場価格に影響を与えるが保険契約の将来キャッシュ・フローに影響を与えない要因の影響を除外する。

としている。即ち、保険契約負債の特性を反映し、流動性効果等を考慮することになるが、具体的な水準等は示されていない。

(iii)非財務リスクの調整については、

企業は、非財務リスクに起因するキャッシュ・フローの金額および時期についての不確実性を負うべく企業が要求する代償を反映するために、将来キャッシュ・フローの現在価値の見積りを調整しなければならない。

としている。満たすべき要件は規定されているが、手法は特定されていない。

(1-2-2)事後測定時

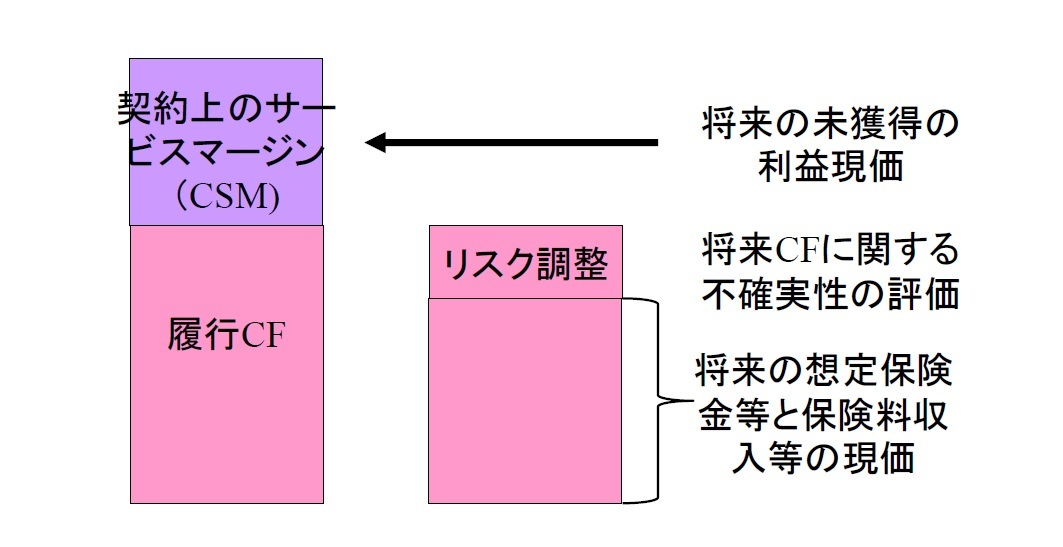

その後の測定においては、各報告期間の終了時における保険契約のグループの帳簿価額は、残存保障の負債及び既発生請求の合計とする。残存保障の負債は、将来のサービスに関連するFCFとその日における当グループのCSMで構成される。既発生請求は、当日に当グループに割り当てられた過去のサービスに関連するFCFとして測定される。

3 保険料配分アプローチについては、1年以下の短期契約に対して適用され、保障期間にわたって配分される保険料をベースに保険負債を評価する方法である。

{kind=link}

{kind=link}