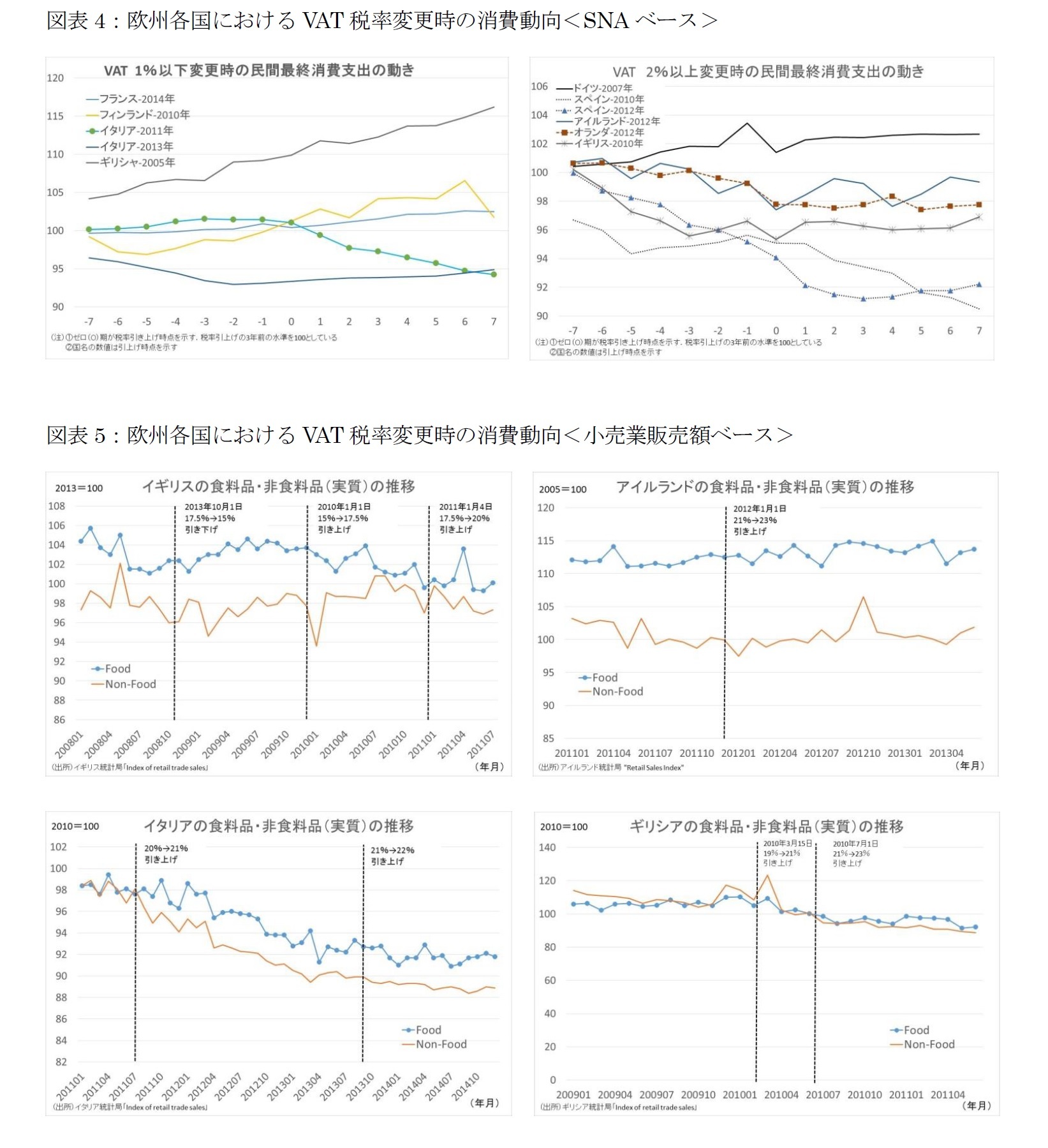

3.1 欧州のVAT

欧州ではVATを加盟国の共通税制と位置づけ、すべての加盟国に導入が義務付けられている。1995年1月以降に加盟した15か国が加盟と同時にVATを導入している。VATの運用についてはVAT指令(council directive 2006/112/EC on the common system of VAT)により定められ、直近の運用基準である「2006年VAT指令」ではVATの標準税率は15%以上と定められている。また、軽減税率の導入については加盟国に委ねられているが、下限が5%とされている。2017年4月時点ではデンマークを除き、軽減税率が導入されている。VATの税率変更では軽減税率の拡大を伴って実施される場合も多い。

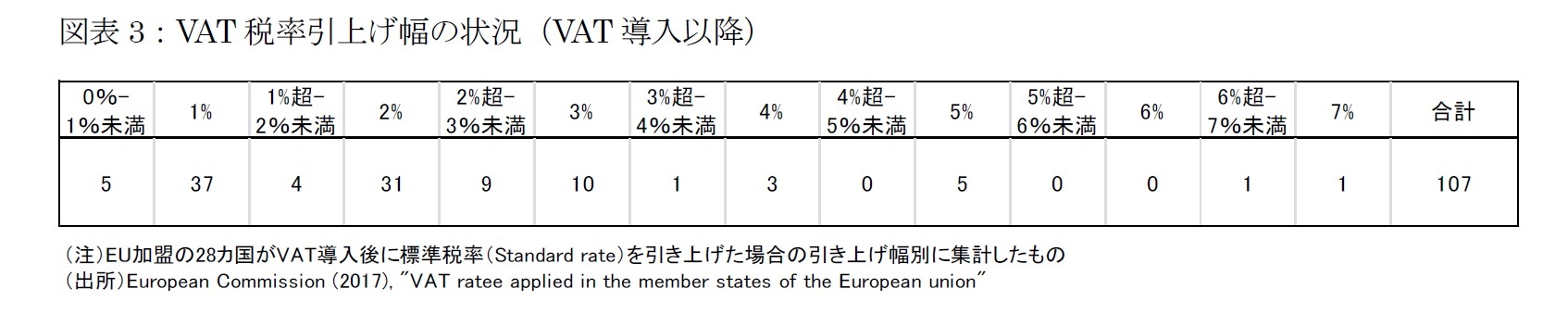

VATの税率変更幅については、1968年のVAT導入以降、EU加盟国によるVATの標準税率(Standard rate)の引上げは2017年1月時点で107回実施されている(図表3)。引上げ幅の最小はフランス0.4%(2014年1月)であり、最大はイギリス7.0%(1979年6月)となっている。1%以下の変更は42回、2%は31回、3%10回となっており、それを超える引き上げは多くない。2%未満でみれば、46回とほぼ半分程度を占めている。また、税率の引上げでは、短期間で数次の引上げを行う場合には、1%ずつの段階的な引上げを実施している地域もみられる(チェコの2010年、2013年、イタリアの2011年、2013年、フィンランドの2010年、2013年)。

欧州におけるVAT変更による消費への影響に関する先行研究は消費者行動の点から論じるものが多く、消費者サーベイを用いた研究がみられる(Shapiro M. D., & Slemrod, J. (2009) など)。またVATの変更により消費が抑制される一方、貯蓄が増加するため、その効果から投資が増加し経済成長に影響を及ぼすとの点から、投資との関係に関する研究(Freebairn, J. (1991) ,Lewis, K., & Seidman, L. (1999) など)も数多くみられる。

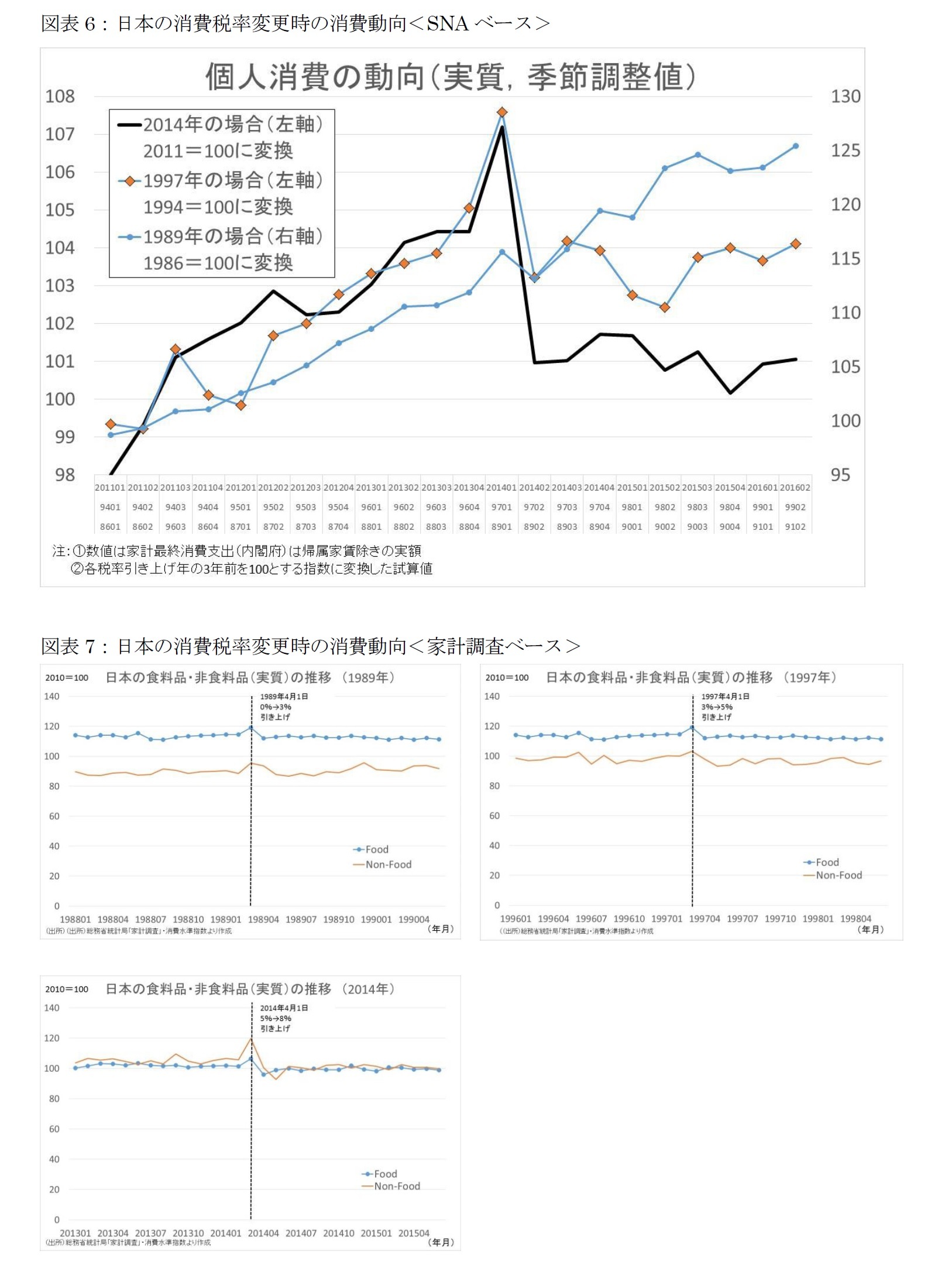

VAT変更による消費水準への直接的な影響について、Alm and El-Ganainy(2012)は、EU加盟15カ国について、1961年から2005年の暦年データを用いてVAT変更の影響をパネル推計(Pool,GMMなど5推計法)により分析している。1%のVATの変更は短期的には概ね1%程度の消費減少につながると指摘している。

Andrikopoulos et al. (1993) は、ギリシャにおけるVAT変更の短期的な効果を検証している。消費の品目(13品目)について1958年から1986年の暦年データを基に分析し、VATの変更は品目間の価格及び需要構造を変化させ、各品目への消費の配分に影響を与えることを示している。

{kind=link}

{kind=link}

{kind=link}