日本では再三再四にわたり消費税率の引上げが延期されている。この背景には1997年及び2014年に実施された過去2回の消費税引き上げで日本経済が大きな影響を受けたことがあるとみられる。一般的に、消費税の変更は実質購買力を減少させる(所得効果)ほか、異時点間の代替効果(いわゆる駆け込み需要とその反動減)を発生させることが考えられる。異時点間の代替効果については、通じてみれば経済学的には影響はないとみなされているが、現実には、異時点間の代替効果は大規模に生じ認知ラグなどを通じて在庫調整を引き起こすなど、経済に大きな影響を与えてきた(小巻(2015))。

他方、欧州では、付加価値税(Value-added Tax、以下VAT)変更後には、異時点間の代替効果は発生していないと指摘されている(森信(2012)など)。異時点間の代替効果が経済活動に影響を与えるのは日本独自のものであろうか。本論では、欧州におけるVAT変更の効果をもとに、消費税率引き上げの影響を検討する。欧州では税制の基本構造など多くの点で日本とは異なるが、ここでは軽減税率のみに焦点を当てて考える。

欧州ではVAT導入あるいは変更の場合、導入の是非で議論された軽減税率が導入もしくは変更(軽減税率幅や範囲の拡大等)が実施される場合が多い。そこで、欧州では軽減税率の変更有無を区分した上で、(1)軽減税率の効果は大きいのか、(2)どのような局面でVAT変更の影響が大きくなるのか、(3)欧州では大規模な異時点間の代替効果は生じていないのか、について実証的に確認する。

まず、消費動向を軽減税率の対象である食料品と非食料品に分けて推移を確認すると、

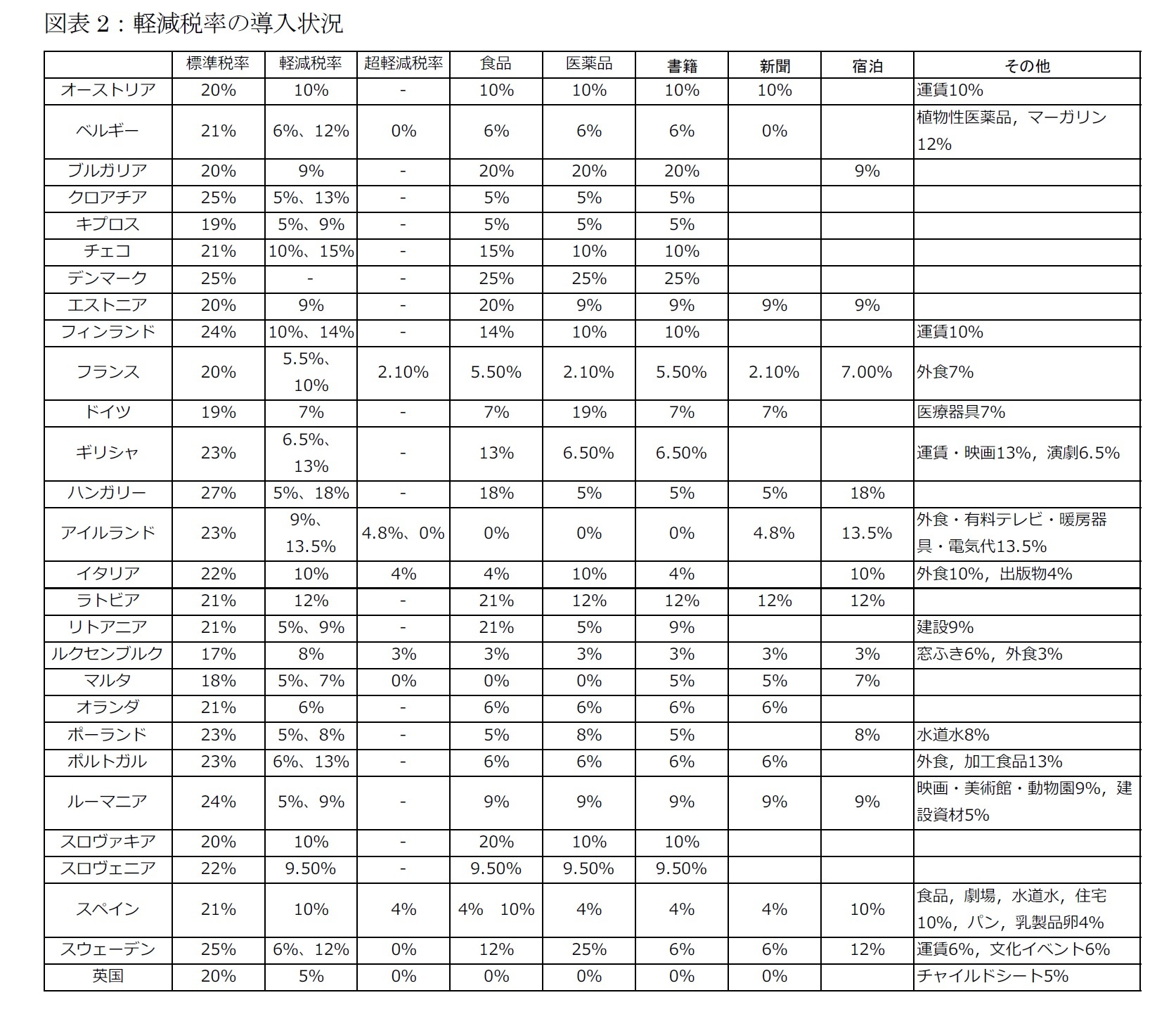

- 食料品と非食料品に分けてみると、ある意味当然であるが、軽減税率を導入している欧州各国では非食料品では付加価値税変更の影響を確認できるが、食料品ではほとんど確認できない。

- 日本では、過去3回の消費税変更により非食料品だけでなく、食料品で消費税の影響を受けている様子が確認できる。

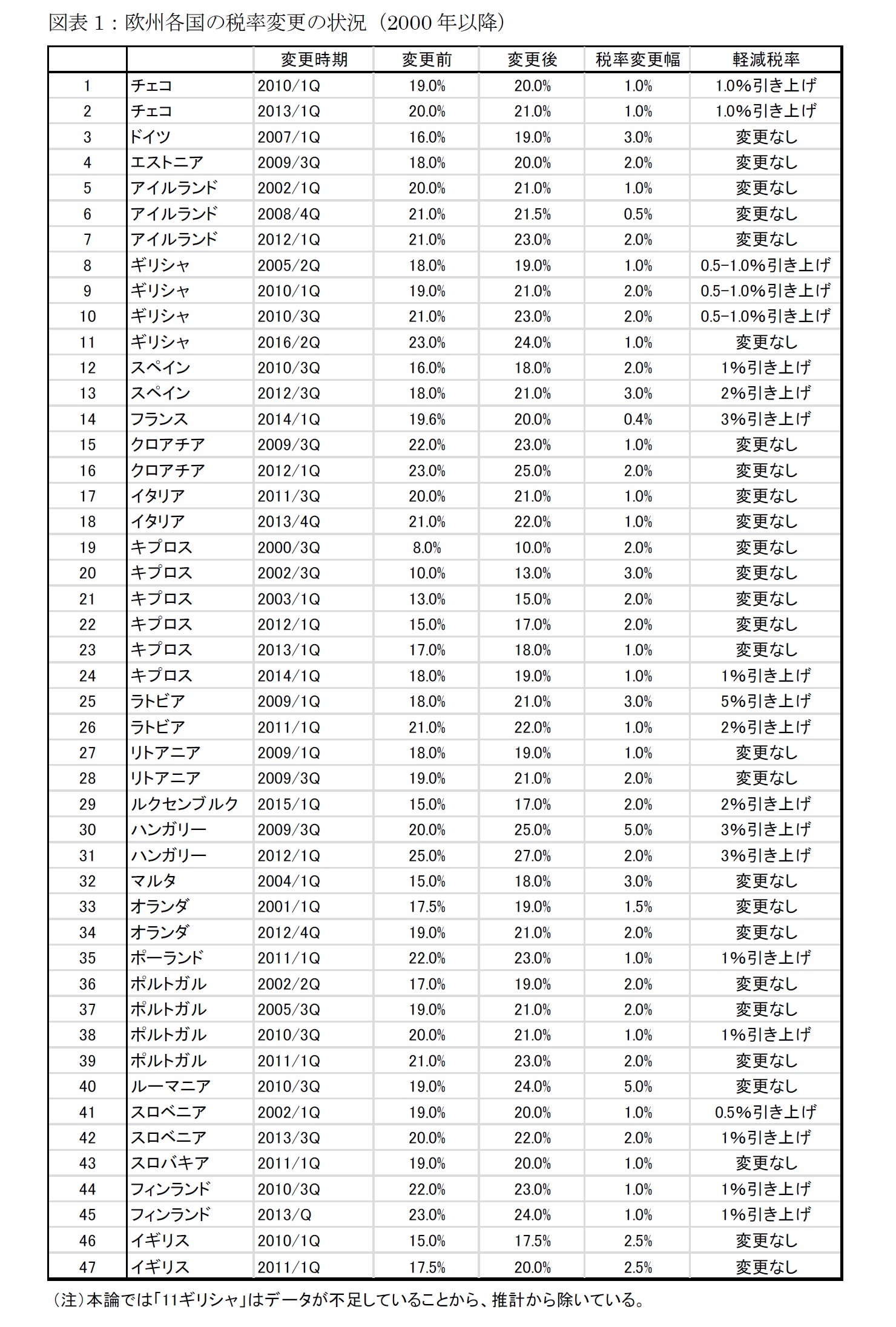

次に、EU加盟国において2000年以降に実施された47回(2016年のギリシャ除く)のVAT税率引き上げの影響について推計すると、以下のような結果を得た。

- 軽減税率はVAT税率変更の影響を、文字通り軽減する効果を確認できる。

- 軽減税率を同時に変更した場合には税率変更時の消費の落ち込みは有意でないものの、税率のみの変更の場合にはほぼ先行研究と同様、1.3%程度の消費の減少が有意に確認できる。

- 税率の変更幅については、税率2%以上を変更する方が消費へのマイナス効果はより大きくなることが確認できる。

- さらに、軽減税率を変更しない場合、税率2%以上の変更の方がよりマイナス効果が大きくなる。

- 欧州においても軽減税率が導入されていない場合(1979年のイギリス、1992年のデンマーク)には、日本と同様に、大規模な異時点間の代替効果を確認できる。

軽減税率は、導入反対で示されている見方の通り、人々の消費行動に恣意的な影響を与えるものである。しかし、逆説的ではあるが、軽減税率の存在は消費行動に影響を与えることにより、付加価値税の変更の影響を文字通り軽減している可能性が考えられる。また、軽減税率を導入していない場合には、欧州でも日本と同様に大規模な異時点間の代替効果が確認できる。このように、過度な景気変動を緩和させる点からみれば、軽減税率の導入は必ずしもマイナスとばかりはいえない。

この背景には、軽減税率の存在により購入頻度の高い食料品への影響が小さく、人々が日常の生活への影響が小さいと考え、駆け込み的な耐久財消費が抑制される可能性が考えられる。また、欧州では日本のような消費税増税前の小売業の販売促進的な行動やメディアでの宣伝活動は確認できず、これらの状況が異時点間の代替効果を高め、その後の経済活動の悪化を引き起こしている可能性が考えられる。これらの点についての実証的な分析は今度の課題である。

他方、VAT税率の変更幅では、欧州でも2%以上の変更では消費へのマイナス効果が確認でき、その後の景気悪化につながったケースがみられる。1968年のVAT導入以降、EU加盟国によるVATの標準税率の引上げは2017年1月時点で107回実施されている。引上げ幅をみると、2%未満が46回とほぼ半分程度を占めている。上述の通り、欧州においても税率2%以上の変更はマイナス効果が確認できることから、次回予定される消費税増税は、たとえ2%であっても段階的実施を検討することも必要ではなかろうか。

いずれにせよ、消費税は2019年10月には再引き上げが実施されるであろう。しかしながら、消費税だけでなく他の税制等の全体像の見直しを実施せず、過去と同様に消費税率の引上げを実施するのであれば、再び経済活動に大きな影響を与える可能性が考えられる。軽減税率だけでなく、税率の小幅引上げによる段階的な実施など、過度な景気変動を抑制し、安定的な経済活動を維持させるとの観点も含めた税制の議論が望まれる。

1――はじめに

{kind=link}

{kind=link}