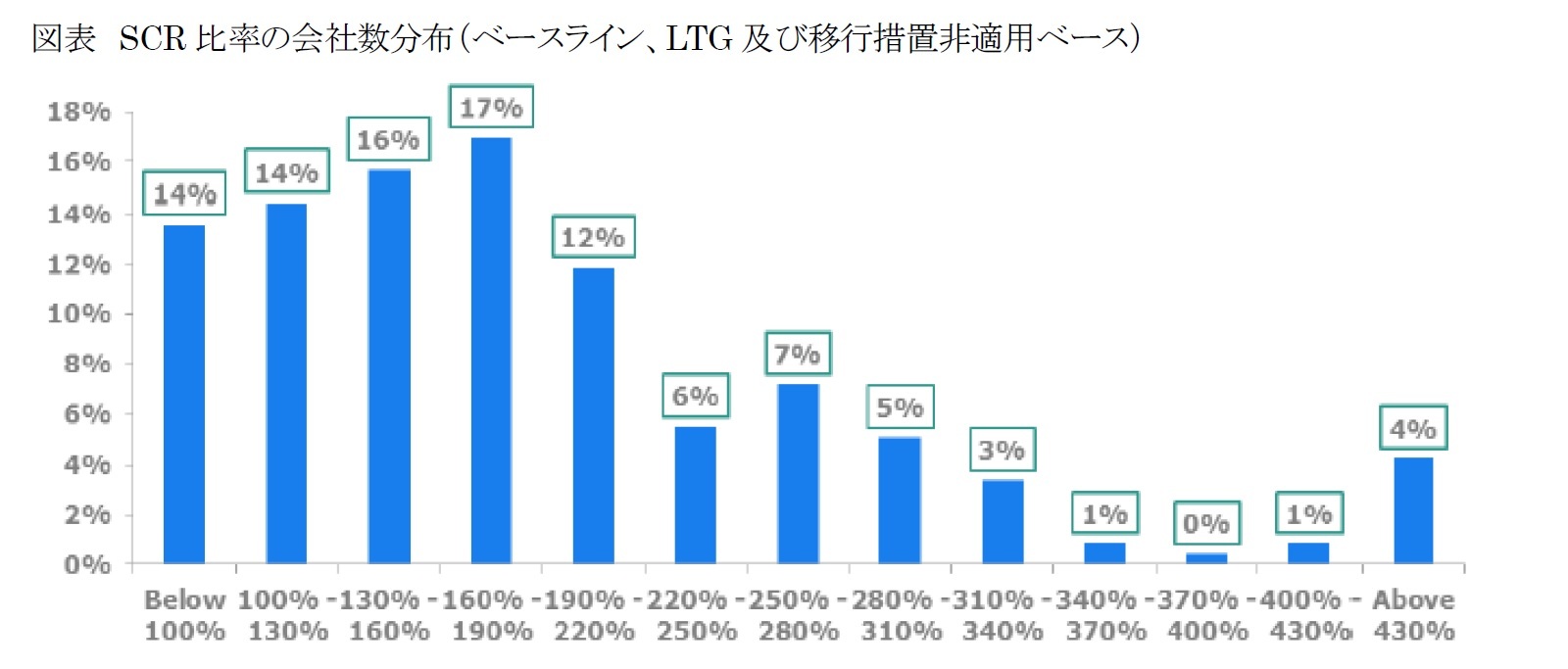

LTG及び移行措置のうち、ボラティリティ調整(Volatility Adjustment:VA)は64%の会社が適用して、最も幅広く適用されている。マッチング調整(Matching Adjustment:MA)は7%、技術的準備金に関する移行措置(Transitional on the Technical Provision:TTP)は18%の会社が適用しているが、リスクフリー金利の移行措置(Transitional on the Risk- Free Rate:TRFR)を適用しているのはわずか3社でしかない。

{kind=link}

{kind=link}