民間消費は2014年4月の消費税率引き上げから長期にわたり低迷が続いてきたが、2016年1-3月期から3四半期連続で増加し、ようやく明るい兆しが見られるようになってきた。消費持ち直しの主因は、雇用者数の大幅増加や物価上昇率の下落から実質雇用者報酬が高い伸びとなっていることである。2016年度の実質雇用者報酬は前年比2.3%となり、2005年度(同2.2%)以来、11年ぶりに2%台の高い伸びとなることが見込まれる。

今後も天候不順や生鮮野菜の価格高騰など一時的な要因で下押しされるリスクはあるが、実質所得の増加を主因として2016年度末にかけて民間消費は回復基調を強める可能性が高い。

2017年度の消費動向の鍵を握るのは春闘賃上げ率の行方である。当研究所ではマイナスが続いている消費者物価上昇率は2016年度末にはプラスに転じ、その後伸びを高めていくと予想している。こうした中、賃金の伸びが高まらなければ実質賃金は大きく低下してしまう。

賃上げを巡る環境は厳しい。直近(2016年10月)の失業率が3.0%、有効求人倍率が1.40倍と労働需給は逼迫した状態が続いているが、足もとの企業収益の悪化、消費者物価の下落が逆風となりそうだ。連合の2017春季生活闘争方針で、賃上げ要求水準が「2%程度を基準(定期昇給分を除く)」と前年と同水準となっていること、企業経営者が政府の賃上げ要請をある程度受け入れることを考慮し、今回の見通しでは2017年度の春闘賃上げ率を2.15%と2016年度(2.14%)とほぼ同水準と想定した(2018年度は2.40%)。実際の賃上げ率が前年度を大きく下回るようなことがあれば、実質所得の低下を主因として消費が腰折れしてしまうリスクが高まるだろう。

設備投資は2016年度に入ってから弱めの動きが続いているが、企業収益が大幅に悪化していることからすれば、一定の底堅さは維持している。

アベノミクス以降の大幅増益が設備投資の増加につながりにくかった理由のひとつに、企業収益の拡大が売上数量の伸びよりも円安、原油安を背景とした価格要因によるところが大きかったことがある。価格要因による収益の押し上げは一時的と認識されやすいため、リスクを伴う設備投資に踏み切りにくい。逆に、2016年入り後の大幅減益は円高の悪影響が大きく寄与しているが、売上数量は一定の底堅さを維持しているため、円高一巡後には収益の改善が期待できる。このことが設備投資の減速が限定的にとどまっている一因と考えられる。

設備投資が景気の牽引役となることは期待できないが、その一方で設備投資の急速な悪化によって景気が失速するリスクはそれほど高くないだろう。

2016年7-9月期は輸出が前期比1.6%の高い伸びとなったことがプラス成長の主因となったが、4-6月期には同▲1.3%と落ち込んでいたこと、輸出の押し上げに寄与した新型スマートフォン向け部品の好調が一時的に終わる可能性が高いことを考慮すれば、基調としては横ばい圏の動きが続いていると判断される。海外経済の低成長が続く中、2016年初からの大幅な円高による下押し圧力がしばらく残るため、10-12月期以降は輸出が景気の牽引役となることは期待できない。

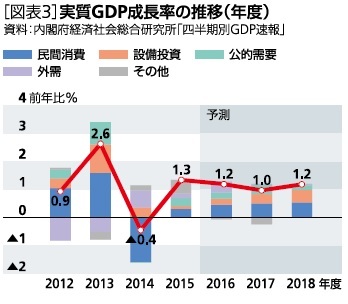

実質GDP成長率は、輸出、設備投資の低迷が続く2016年度中は年率ゼロ%台にとどまるが、2017年度入り後は円高の悪影響一巡に伴う企業収益の改善を背景に設備投資が回復すること、輸出が持ち直すことなどから概ね年率1%台の成長が続くだろう。実質GDP成長率は2016年度が1.2%、2017年度が1.0%、2018年度が1.2%と予想する[図表3]。

{kind=link}

{kind=link}

{kind=link}