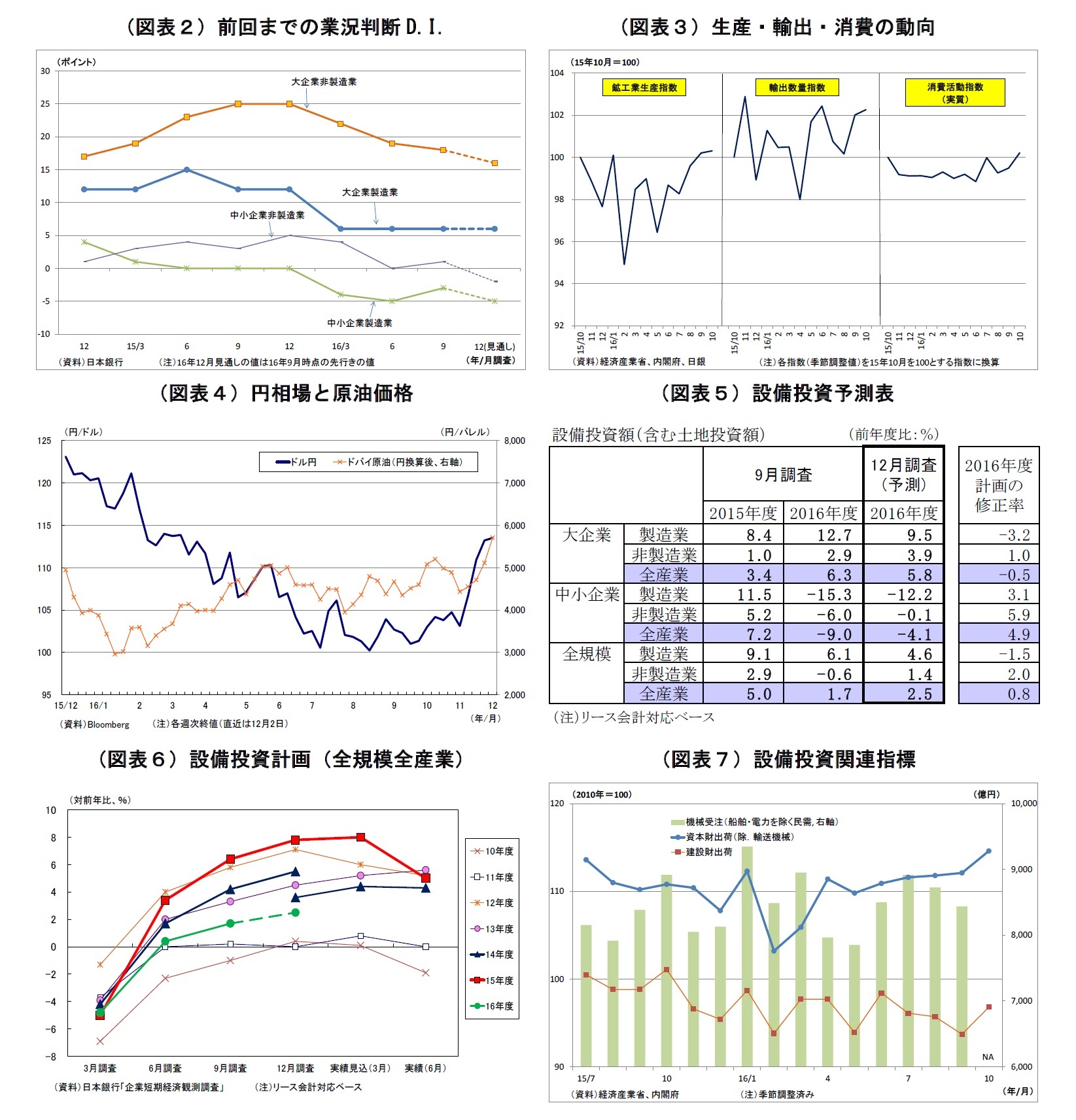

(製造業・非製造業ともに改善を予想)

12月14日発表の日銀短観12月調査では、注目度の高い大企業製造業の業況判断D.I.が11と前回9月調査比で5ポイント上昇し、6四半期ぶりに景況感の改善が示されると予想する。大企業非製造業の業況判断D.I.も20と前回比2ポイント上昇し、3四半期連続で続いてきた悪化に歯止めがかかると見ている。

前回9月調査では、長引く影響で大企業製造業の業況判断D.I.が横ばいに、インバウンド消費の減速や天候不順から非製造業では小幅の悪化となっていた。

前回調査以降の10月の経済指標は総じて持ち直し傾向にある。個人消費は生鮮食品の価格高騰もあって力強さには欠けるものの、良好な雇用環境や天候不順の解消などから底堅さを増している。さらに11月以降は株高が高額消費の追い風になっているとみられる。生産についても、需要の持ち直しや在庫調整の進展を受けて回復が見られる。また何より、米大統領選でのトランプ氏勝利を受けて為替が急速に円安に向かったため、輸出採算が大きく改善している。

今回、大企業製造業では生産の回復や円安進行を受けて幅広く景況感の反発が見込まれる。国際商品市況の改善も、素材系業種の景況感押し上げに働くだろう。

非製造業は製造業ほど円安のメリットを享受するわけではないため、景況感の改善幅も限定的になる。ただし、大都市圏での再開発需要や節税対策の住宅需要増加を受ける建設、不動産業、訪日客増加の恩恵を受けやすい運輸・郵便業などが牽引しそうだ。小売業の景況感は抑制的になりそうだが、消費が減少しているわけではないため、顕著な悪化は避けられると見ている。

中小企業の業況判断D.I.は、製造業が前回比3ポイント上昇の0、非製造業が1ポイント上昇の2と予想。大企業同様、中小企業でも製造業・非製造業ともに改善が示される。ただし、中小企業では、秋からの最低賃金引き上げの影響を受ける割合が高いとみられ、人件費の増加が景況感の抑制に作用しそうだ。

先行きの景況感については、海外経済の先行き不透明感増大によって、企業規模や製造・非製造業を問わず悪化が示されると予想。米国でトランプ氏が新大統領に選出されたほか、欧州では英国のEU離脱決定に加えてイタリアの首相が辞任するなど政治が混迷している。情勢は流動的であり、企業は先行きへの警戒感を強めていると考えられる。

16年度の設備投資計画(全規模全産業)は、前年度比2.5%増と前回調査時点の1.7%増から上方修正されると予想。例年、9月調査から12 月調査にかけては、中小企業で計画が固まってくることに伴って上方修正されるクセが強く、今回も上方修正されるだろう。ただし、年初から半ばにかけての円高によって企業収益が圧迫されたほか、海外経済が不透明感を増していることから、一部で様子見や先送り姿勢が広がりつつあると考えられ、例年と比べて上方修正の度合いが抑制的になると見ている。

{kind=link}

{kind=link}