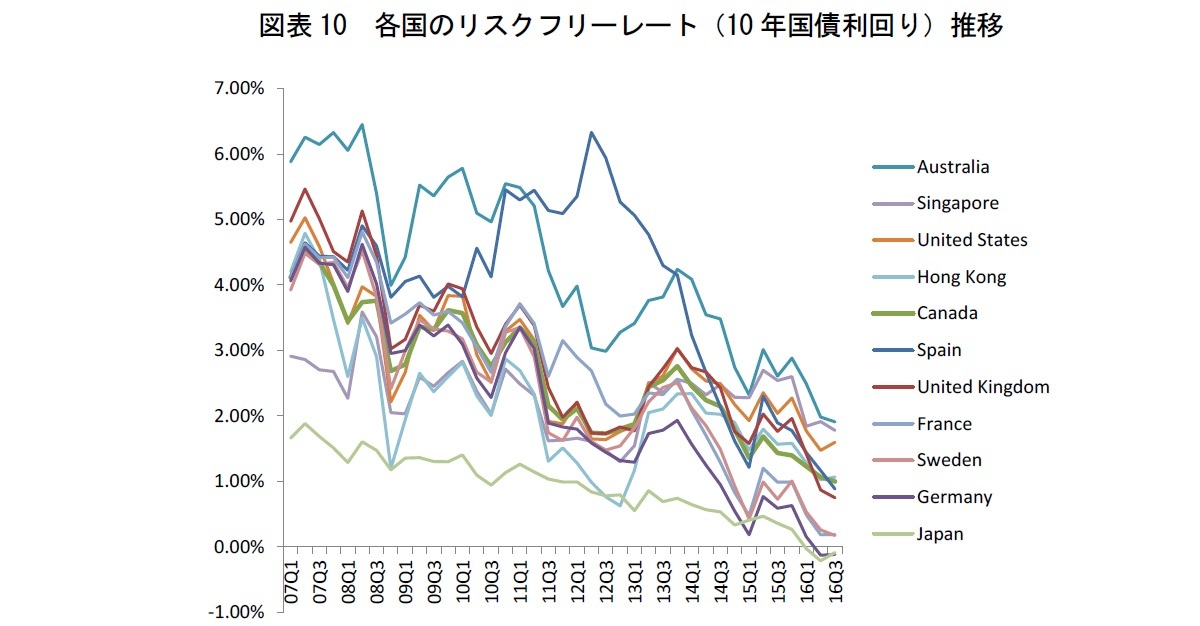

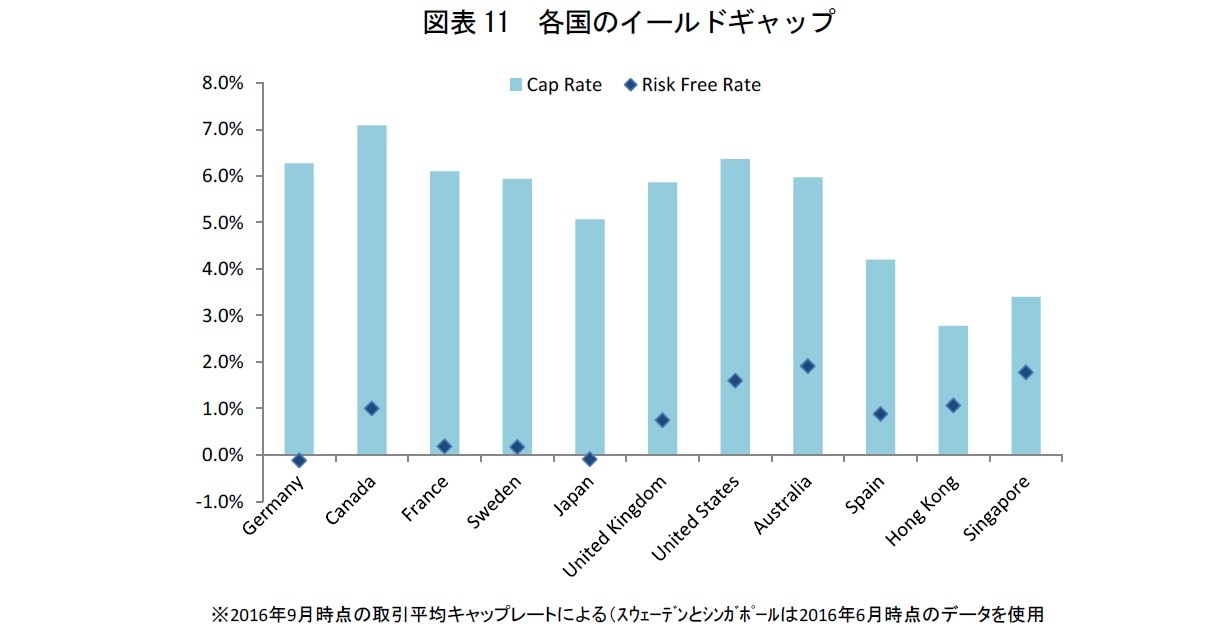

Real Capital Analyticsによる各国の実物不動産取引利回り平均値と長期金利を(図表11)に示した。両者の差が最も大きいのはドイツで、次いでカナダ、フランス、スウェーデン、次いで日本となる。スペインを除く西欧各国と日本は、長期金利が米・豪と比べ低水準となっており、取引利回りとのギャップが大きい状況にある。すでに、トランプ次期政権への政策期待から各国で金利上昇が見られる状況だが、この上昇が一時的なものではなく不動産利回りとのギャップ縮小が確実になった場合には、不動産への資金流入がさらに抑制される市場が現れると予想される。逆に金利上昇が抑制されるマーケットでは、ギャップが縮小するマーケットを避けた投資資金が流入する可能性がある。金利が上昇したマーケットでは一旦は期待利回りが上昇し価格が下落するが、その後インカムが成長していけば価格は調整され、また上昇サイクルに入ることができる。今後の不動産投資市場では、インカムの成長が注視されると思われる。

{kind=link}

{kind=link}

{kind=link}