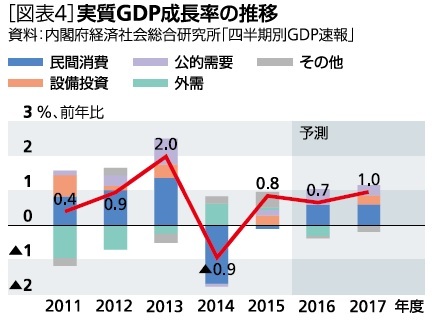

2016年7-9月期以降は円高の影響で輸出、設備投資が引き続き低調に推移するものの、雇用所得環境の改善を主因として民間消費が伸びを高めること、熊本地震の復旧、経済対策の効果から公的固定資本形成が増加を続けることから、景気は緩やかな持ち直しを続けることが予想される。実質GDP成長率は在庫調整圧力が残る中で輸出、設備投資の低迷が続く2016年度中は年率ゼロ%台にとどまるが、円高の影響が一巡し企業部門が回復に向かう2017年度には年率1%台まで高まるだろう。実質GDP成長率は2016年度が0.7%、2017年度が1.0%と予想する[図表4]。

実質GDP成長率の予想を需要項目別にみると、民間消費は2015年度の前年比▲0.2%から2016年度に同1.0%と3年ぶりの増加となった後、2017年度も同1.0%の増加を予想する。

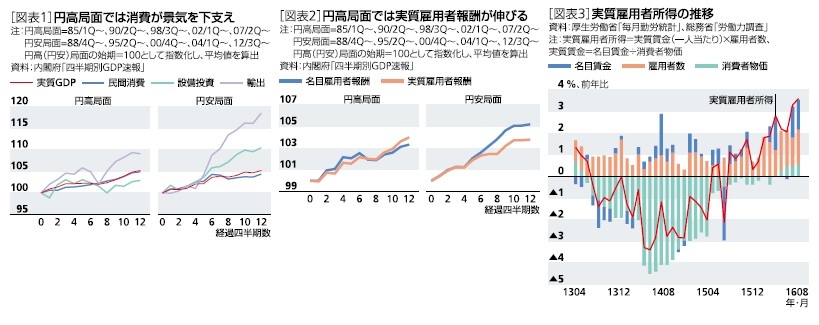

消費動向を左右する雇用所得環境の先行きを展望すると、2016年度中は一人当たり名目賃金の伸びが大きく高まることは期待できないが、雇用者数が増加を続けること、円高、原油価格下落の影響で物価上昇率が低下することから、実質ベースの雇用者所得は高めの伸びを続けるだろう。2016年度のGDP統計の実質雇用者報酬は前年比2.2%となり、1995年度(前年比2.7%)以来21年ぶりに2%台の高い伸びとなることが予想される。実質所得の増加を主因として民間消費は回復に向かう可能性が高い。

ただし、2017年度は円高、原油安の一巡などから消費者物価が上昇し実質所得が下押しされる公算が大きい。2016年度に3年ぶりに前年を下回った春闘賃上げ率が高まらなければ、物価上昇に伴う実質所得の低下が再び消費の低迷につながる恐れがあるだろう。

設備投資は企業収益が大幅な増加を続ける中でも低い伸びにとどまってきたが、ここにきて海外経済の減速、円高の影響で企業収益が大きく悪化していることが、設備投資のさらなる抑制につながっている。設備投資が回復に向かうのは円高の一巡、海外経済、国内需要の持ち直しから企業収益が増加に転じる2017年度となるだろう。

公的固定資本形成は、熊本地震の復旧工事、「未来への投資を実現する経済対策」の効果から増加基調が続くだろう。ただし、安倍政権発足後は毎年、年度末にかけて補正予算が編成される一方、当初予算は抑制気味となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度も抑制気味の当初予算が組まれた場合には、年度末にかけて補正予算の編成が必要となるだろう。

2016年入り後の大幅な円高にもかかわらず輸出数量は横ばい圏で踏みとどまっている。しかし、為替変動の影響が輸出数量の変化に現れるまでにはタイムラグがあるため、円高による下押し圧力は今後高まる可能性が高い。

海外経済は新興国を中心に減速傾向が続いている。為替レートは米国の利上げ再開に伴う日米の金利差拡大を主因として徐々に円安・ドル高が進むことが予想される。このため、輸出は2016年度後半以降持ち直しに向かうが、海外経済の低成長が続くことから輸出の伸びが大きく加速することは見込めない。

一方、輸入は国内需要の持ち直しに伴い伸びを高めることから、外需が景気の牽引役となることは期待できないだろう。外需寄与度は2016年度に前年比▲0.3%と3年ぶりのマイナスとなった後、2017年度は▲0.0%とほぼ横ばいにとどまると予想する。

{kind=link}

{kind=link}