研究領域

経済

中国経済

最近の人民元と今後の展開(2016年10月号)

2016年10月04日

(三尾 幸吉郎)

関連カテゴリ

経済・金融フラッシュ

中国経済

9月の人民元相場(対米ドル)は基準値・市場実勢ともに狭いレンジの中で小幅に上昇することとなった。中国では景気に持ち直しの動きが見られた一方、米国では雇用統計が市場予想を下回るなど回復ピッチは緩やかで、連邦公開市場委員会(FOMC)では利上げが見送られた。こうした環境の下で、8月後半の米ドル高の流れも一旦停止し小康状態となった。

今後の人民元(市場実勢)は、引き続き16年末にかけてじわじわと下落する展開を予想している(想定レンジは1米ドル=6.5~6.8元と広めを維持)。

[ 9月の動き ]

9月の人民元相場(対米ドル)は基準値・市場実勢ともに狭いレンジの中で小幅に上昇することとなった。中国では1日に公表された8月の製造業PMIが50%を回復するなど景気に持ち直しの動きが見られた。一方、米国では2日に公表された8月の雇用統計が市場予想を下回るなど景気回復ピッチは依然として緩やかで、20-21日に開催された連邦公開市場委員会(FOMC)では利上げが見送られた。こうした環境の下、8月のドル高の流れも9月には一旦停止し小康状態となった。

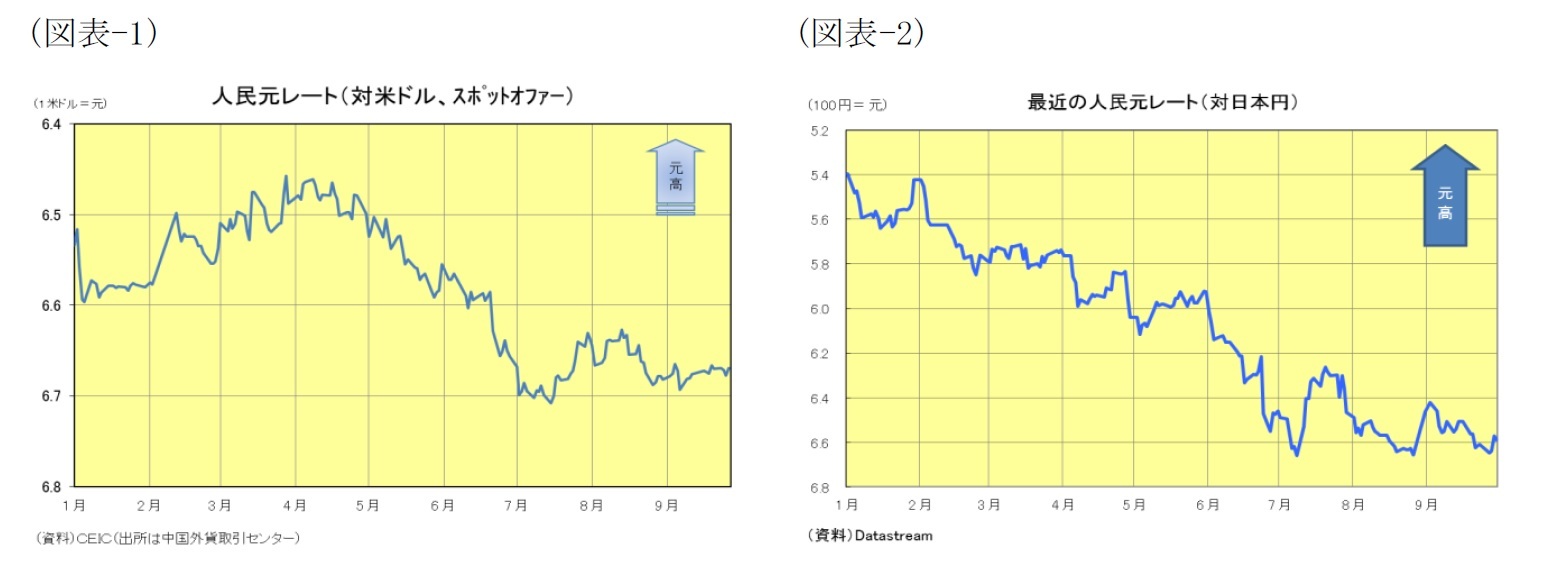

市場実勢(スポット・オファー、中国外貨取引センター)の当月高値は1米ドル=6.6650元(9/7)、当月安値は同6.6930元(9/9)と狭いレンジ内で推移、9月末は同6.6747元と前月末比0.1%の小幅な元高・ドル安で取引を終えた(図表-1)。他方、基準値の当月高値は1米ドル=6.6513元(9/22)、当月安値は同6.6908元(9/12)、9月末は同6.6778元と前月末比0.2%の小幅な元高・ドル安だった。なお、9月は日本円が米ドルに対して前月末比2.1%の円高・ドル安となったため、人民元の対日本円レートは前月末比1.9%元安・円高の100日本円=6.5900元(1元=15.2円)となった(図表-2)。

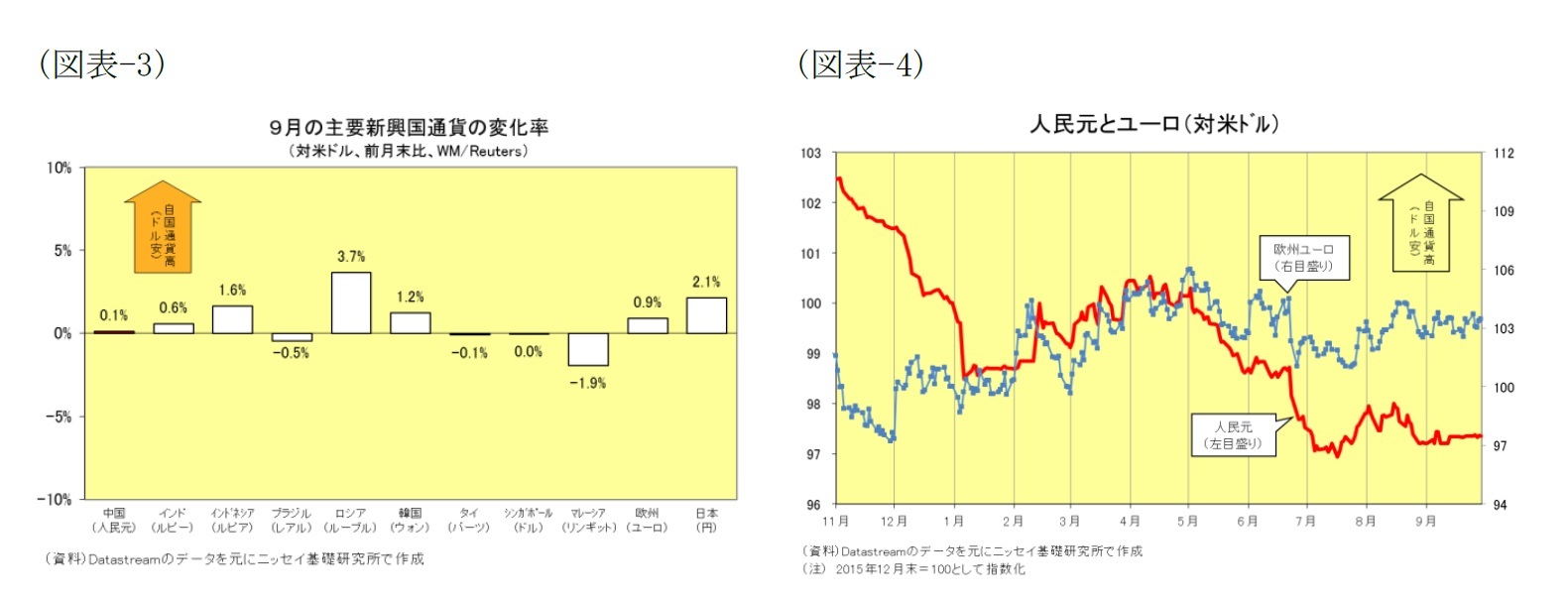

一方、世界通貨の動きを見ると、主要通貨ではユーロが米ドルに対して前月末比0.9%上昇、日本円も同2.1%上昇と、8月後半の米ドル高の流れを調整する展開となった。他方、アジア新興国通貨はまちまちの動きを示しており、インドネシア(ルピア)や韓国(ウォン)はやや上昇したものの、汚職問題に揺れるマレーシア(リンギット)は逆に下落することとなった(図表-3)。

また、今年2月以降、中国人民銀行はバスケット構成通貨に対する安定を重視したコントロールを実施、構成通貨の中で米国に次いでシェアの大きい欧州のユーロに対する連動性を強めている。依然として人民元の変動性(ボラティリティ)は相対的に小さいものの、上下変動のタイミングはユーロの動きと一致することが多くなってきた。9月に関してもその傾向が続いた(図表-4)。

[ 今後の展開 ]

さて、今後の人民元(市場実勢)は、引き続き16年末にかけてじわじわと下落する展開を予想している(想定レンジは1米ドル=6.5~6.8元と広めを維持)。

中国では、10月1日から国際通貨基金(IMF)の特別引き出し権(SDR)の構成通貨に人民元が加えられた。これは長期的には元高要因と見られるものの当面の影響は限定的だろう。また、10月24-27日には第18期中央委員会第6回全体会議(6中全会)が開催される。今回は反腐敗など党運営がテーマとなる見込みで、直接的な影響は無いだろう。経済面を見ると、中国では、10月19日に7-9月期GDPが公表される。今回は製造業PMIが堅調なことから大幅に減速するとは考え難い(図表-5)。しかし、民間投資の勢いが弱いだけに、年末に向けては再び失速懸念が浮上しかねない。一方、米国では、緩やかながら回復が持続しており、12月には利上げを想定している。但し、10月は直後に大統領選を控える月柄だけに動意薄となりやすい。従って、当面は小康状態が続くと見られるが、年末にかけては再びじわじわと下落する展開を予想している。

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

三尾 幸吉郎

()

研究領域:

研究・専門分野

関連レポート

※中国経済:景気指標の総点検(2016年秋季号)~李克強指数は急回復も、総合判断としては小康状態

※中国経済見通し~上期は持ち直しも下期には再減速へ、景気対策なしでは失速しかねない状況

※中国経済:過剰債務問題の本質と展望

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

経済・金融フラッシュ

中国経済

{kind=link}

{kind=link}

{kind=link}