{kind=link}

{kind=link}

中村 亮一()

研究領域:保険

研究・専門分野

関連カテゴリ

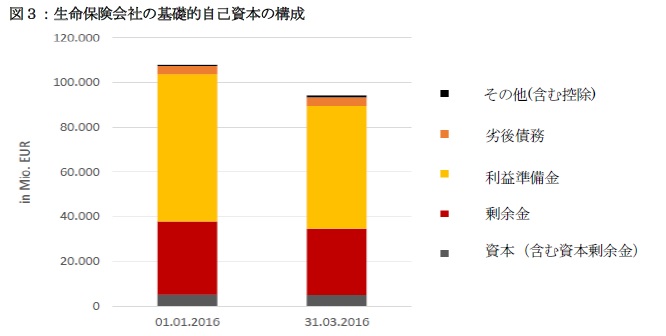

2016年1月1日で、SCR資本に適格な額は1,088億ユーロに達したが、その95%が最高クラスの資本(Tier 1)に属している。適格自己資本の約1%だけが付随的自己資本であり、残りがいわゆる基礎的自己資本となる。後者は、業界平均で、いわゆる利益準備金(計算で得られる:負債を超える資産の総剰余マイナス自己資本、予測可能な配当金及びその他の基本的な独自項目)が約61%を占めている。そして、剰余金(コミットされていない余剰資金の自己リソースとして、ソルベンシーIIでクレジット可能なものに等しい)が約30%。シートの日付において他の注目すべき要素は、資本剰余金を含む資本(5%)及び劣後債務(3%)となっている。

図3は、2016年1月1日と3月31日のそれぞれにおける部門レベルでの基礎的自己資本の集計値とその構成を示している。変化した資本市場の状況が最初の四半期末の生命保険会社の資本基盤に重大な影響を与えたことは明らかである。ここでは、資産及び負債の市場整合的な評価の影響がソルベンシーIIの下で表示されている。主に利益準備金の減少により、基礎的自己資本は、2016年第1四半期に平均12.7%下落した。

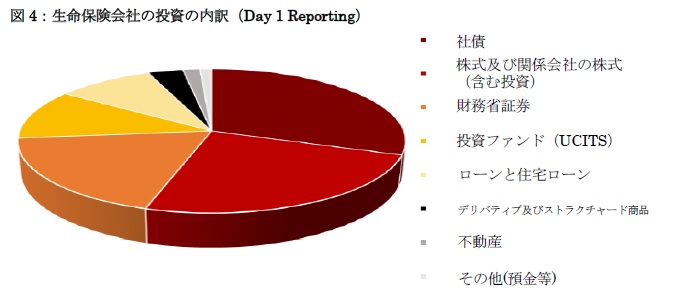

投資の内訳

2016年1月1日において、生命保険会社の投資は、市場価値で約9,900億ユーロの規模だった。図4は、大部分は債券に関連して、特に、財務省証券(19%)や社債、債務証書及びファンドブリーフ債(30%)であることを示している。株式及び関係会社の株式(含む投資)は、投資の約4分の1(25%)、直接保有する株式の割合は低い(1%)。大きなシェアを占めているのは、譲渡可能証券への集団投資事業(UCITS8)、即ちUCITS指令の下での投資ファンド(11%)とローンや住宅ローン(9%)である。

4―まとめ

研究領域:保険

研究・専門分野