(2)GAAP調整アプローチ(GAAP+)

各国のGAAP(IFRSを含む、米国の相互保険会社等はSAP

5)をベースに調整する。既存の損失認識テストを反映する。管轄地域のGAAPに応じて、調整の性質及び規模はかなり異なる可能性がある。

2016年フィールドテストでの主要な変更点は、1) 資産と負債の非対称的な評価に対処するため、GAAP+に対するAOCI(Accumulated Other Comprehensive Income)調整を実施、2) 新たなGAAP+例として、韓国、シンガポール、台湾の例を追加、3) 全てのリスクに対する資本要件をテスト(アプローチは金利リスクと不動産リスクを除いて、MAVと整合的になる)、としている。

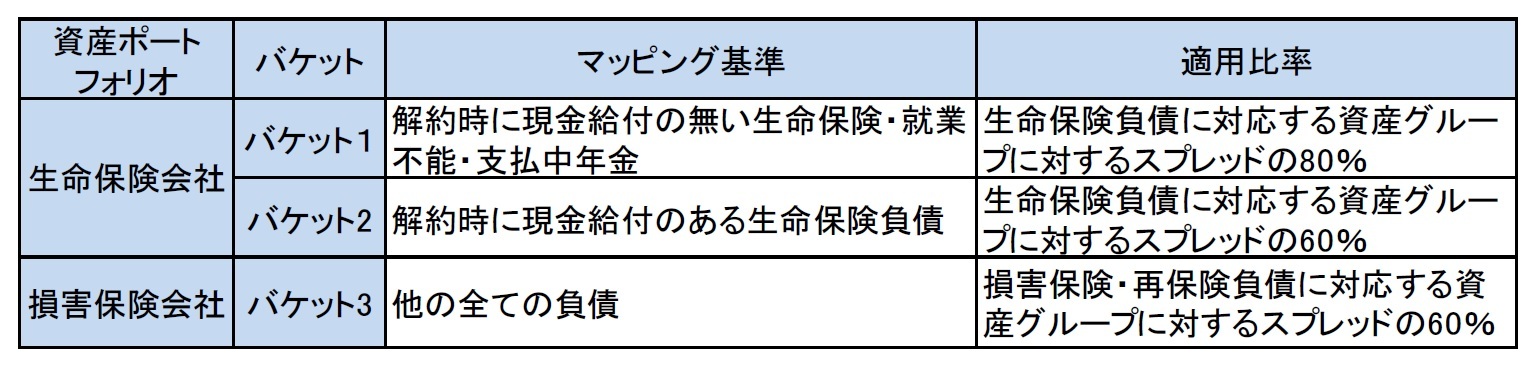

(3)現在推計に対するマージン(Margin Over Current Estimate:MOCE)

2つのタイプ(1) 資本コスト法、2) IAIGs各社の履行ビューに基づいて整合的なマージンを算出する方法)がオプションとして提案されている。

2|適格資本(qualifying capital)

適格資本については、全ての可能性のある資本リソースに対して、性格、質、適合性の評価を通じて決定されるが、その評価においては、(a)劣後性、(b)損失吸収に対する利用可能性、(c)損失吸収力、(d)永続性、(e)制限と強制支払コストの不在、についての絶対的又は相対的程度が考慮される。

協議の重要なイシューとしては、1) 構造上対契約上の劣後性(優位弁済債務の取扱)、2) 相互IAIGsの取扱、3) 非払込資本の算入、4) 資本構成限度の決定、が含まれている。

3|ICS資本要件を決定するための標準手法(standard method for determining the ICS capital requirement)

2015年のフィールドテストからの大きな変更点は、以下の3つのリスク算出に関するものである。

(1)医療・罹患・就業不能リスク

罹患・就業不能リスクを生命保険リスクから除いて、罹患・就業不能リスクを含んでいた医療リスクの取り扱いについて、以下の2つのオプションを提示している。

(提案1)新たな医療モジュールを作成することで、生命保険類似と損害保険類似の間の区別を除去

(提案2)2つの非常に異なる(生命保険類似の)医療保険の重要なリスク・ドライバーを検討

(2)信用リスク

モーゲージローンに対して、よりきめ細かいアプローチを提案し、信用評価の使用に関わる問題を記述している。

具体的には、再保険エクスポジャーのためのAM Bestの格付けの使用を認め、各国の監督当局が当該国の資本決定目的のために使用している格付け会社による格付けの使用もIAISの承認等の一定の条件下で認められる。

(3)金利リスク

キャリブレーションの手法及び評価手法の間で異なるアプローチを採用している。

MAVに対するショック金利曲線は、信頼水準VaR 99.5%、1年タイムホライズンで、主成分分析(PCA)を用いて作成しているが、基礎データを20年から、危機後の金融政策に対応する2010年1月以降のデータに焦点を当てた。

GAAP+に対しては、以下の2つの手法を実施する。

(方法1)MAVで決定されると同様な手法をGAAP+に適用した場合の金利リスクを評価

(方法2)対応する資産に対する提案されたGAAP+ストレスとより整合的な金利ストレス下で負債を評価するアプローチ

さらに、MAV金利リスクと2つのGAAP+金利リスク手法の比較可能性や差異を評価するための追加データも要求される。

5 SAP(Statutory Accounting Principles:法定会計原則)

{kind=link}