2016 ICS CDの概要のうち、IAISがフィードバックを求めている主要な要素としている3点に関しては、以下の通りとなっている。

1|評価方法(valuation)

(1)市場価値調整ベース(Market Adjusted Valuation:MAV)、(2)GAAP調整アプローチ(GAAP

4 with Adjustments(GAAP PLUS)、以下「GAAP+」という)、の2つの評価方法が提案されている。

2つの方式の類似性については、1) 各管轄地域のGAAPからスタートして、調整を加えること、2) 技術的準備金に現在推計への調整を行うこと、3) 過度なボラティリティやプロシクリカリティを制限する合理的なアプローチを目指していること(そのためのアプローチは2つの評価方式で異なるかもしれない)、4) 資本リソースに関して同じ定義・仕様を用いていること、としている。

一方で、差異については、1) GAAP+の場合、全ての金額と調整は、独立した監査人による監査を受ける金額とプロセスやシステムに依存しているのに対して、MAVにおいては、監査への依存は明示的な原則ではない、2) MAVとは異なり、GAAP+の調整は、監査対象の残高やプロセスの使用を最大化し、資産と負債の対称的な評価を生成するために、管轄地域(時には会社)によって異なるかもしれない、3) 管轄地域によっては、GAAP+の数値は市場ベースではなく、MAVデータに適用されるストレスと比較して、ストレスに対して異なるように反応する、と説明されている。

(1)市場価値調整ベース(MAV)

(1-1)基本的なイールドカーブ

保険負債に対して、現在推計を使用するが、現在推計は、偏りのない最新の前提条件を用いて、保険債務を履行する際に生じる全ての関連する将来キャッシュフローの期待現在価値を反映する。

ここで、保険負債の割引率については、IAISが指定する通貨別のイールドカーブを使用する。

イールドカーブについては、EUのソルベンシーIIにおけるUFR(Ultimate Forward Rate:終局フォワードレート)に相当するLTFR(Long Term Forward Rate:長期フォワードレート)を使用する。

LTFRは、1) 長期経済成長率と、2) 長期インフレ目標 の合計値 で決定される。

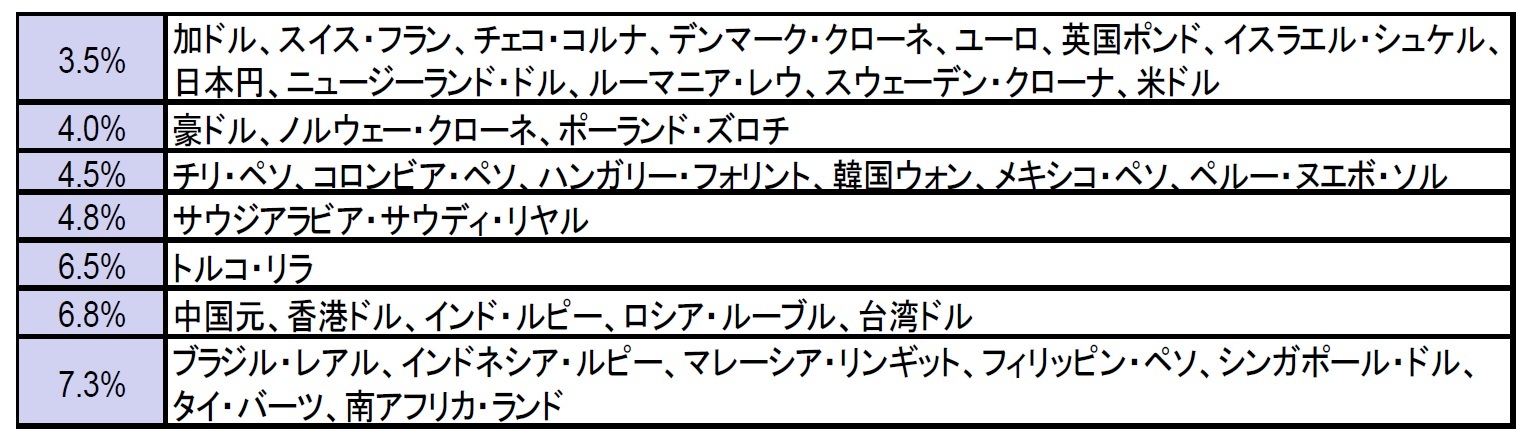

「1) 長期経済成長率」は、実質金利を表し、50年間の経済成長予測に基づいて、2つのバケットに区分(OECD加盟国 1.5%、OECD非加盟国 2.75%)される。また「2) 長期インフレ目標」は、中央銀行のインフレ目標等に基づいて、以下の6つのバケットに区分されている。

{kind=link}

{kind=link}

{kind=link}