研究領域

不動産

不動産市場・不動産市況

低金利や相続税対策などによる活況の一方、不動産賃貸市場の一部に頭打ち感~不動産クォータリー・レビュー2016年第2四半期~

2016年08月02日

(竹内 一雅)

関連カテゴリ

不動産投資レポート

オフィスレントインデックス

不動産市場・不動産市況

REIT(リート)

6.J -REIT(不動産投信)・不動産投資市場

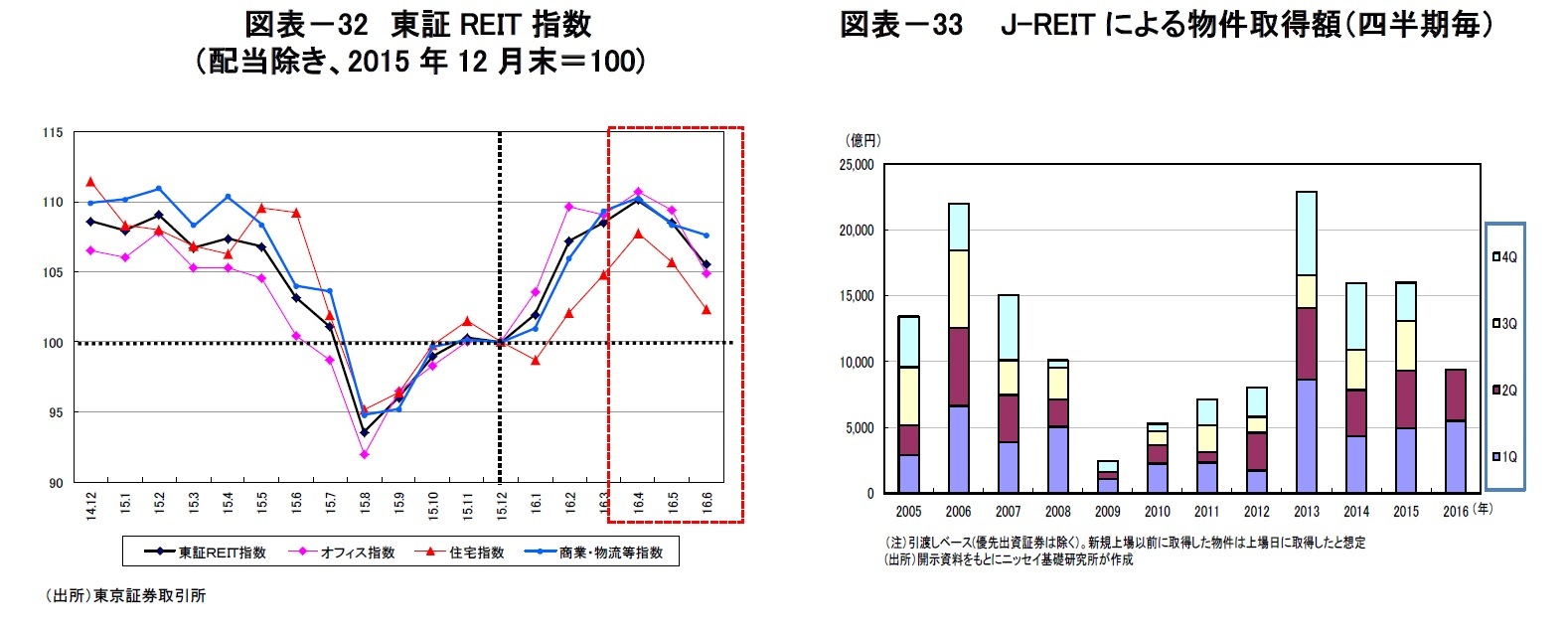

2016年第2四半期の東証REIT指数(配当除き)は、6/24の英国のEU離脱決定を受けて投資家がリスク回避姿勢を強めたことなどから3月末比▲2.8%下落した。セクター別ではオフィスが▲3.8%、住宅が▲2.4%、商業・物流等が▲1.6%下落した(図表-32)。一方、東証REIT指数の年初来の上昇率は+5.5%とプラスを維持し、▲19.5%下落のTOPIX(東証株価指数)に対して大幅にアウトパフォームしている。6月末時点における市場全体の分配金利回りは3.4%(対10年国債利回りスプレッド3.6%)、NAV倍率は1.3倍、市場時価総額は11.6兆円である。

J-REITによる第2四半期の物件取得額(引渡しベース)は3,862億円(前年同期比▲11%)、上半期累計で9,372億円(前年同期比+1%)となった(図表-33)。引き続き物件の取得環境は厳しいものの、J-REITの外部成長ペースは昨年と同水準を維持している。また、4/20にスターアジア不動産投資法人が運用資産18物件・615億円で新規上場し、銘柄数は54社に増加した。第3四半期は2社が新規上場する一方、REIT同士の合併により2社が消滅する予定である。

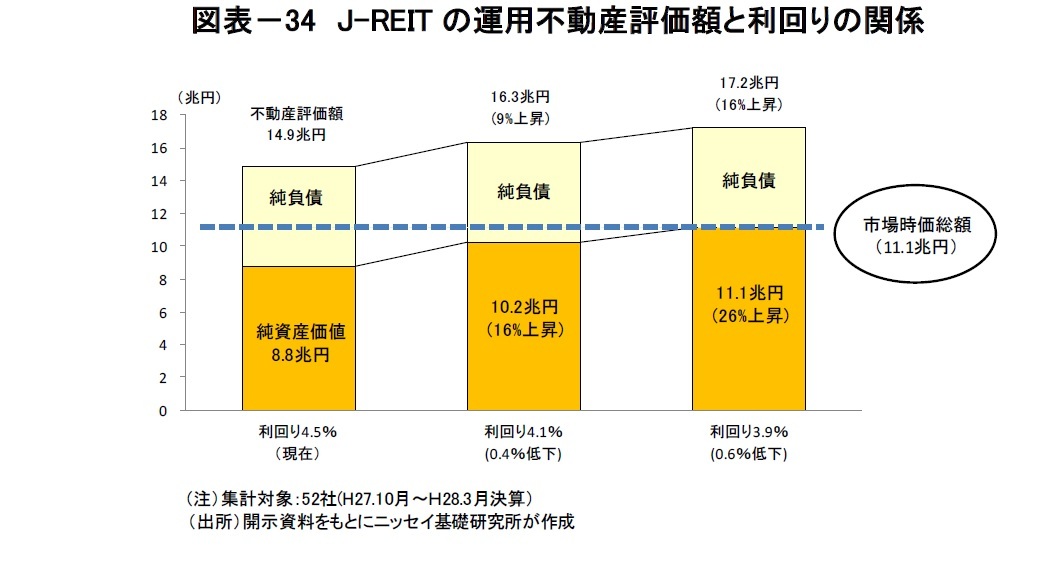

日銀によるマイナス金利政策を受けて長期金利が一段と低下するなか、不動産への投資需要は地方都市やオフィス以外の用途にも広がり、不動産利回りの低下が続く。それでは、利回りの低下はJ-REITの運用不動産の評価にどれほどの影響があるだろうか、以下で試算したい。

REIT各社の決算資料(H27.10月期~H28.3月期)によると、運用不動産の鑑定評価額は14.9兆円、評価利回りは4.5%、負債を除いた純資産価値(NAV:ネット・アセット・バリュー)は8.8兆円である。1月末のマイナス金利発表以来、10年国債利回りは0.4%低下した。同様に、評価利回りも現在の4.5%から4.1%へ0.4%低下すると仮定した場合、運用不動産の評価額は9%増加の16.3兆円、NAVは16%増加の10.2兆円となる。マイナス金利の効果によって評価額の拡大が期待できる(図表-34)。

ただし、日本不動産研究所の「不動産投資家調査(2016年4月)」によると、マイナス金利導入前後と比較した投資家自身の期待利回りは、「マイナス金利導入前と同じ」との回答が多数を占める。既に利回りの絶対水準が低く、今後の利回りの低下に対して慎重なスタンスが読み取れる。また、REITのNAVが市場時価総額と一致する評価利回りは3.9%であり、利回りの低下は投資口価格にある程度織り込まれている。したがって、不動産価格の持続的な上昇には利回りの低下だけではなく不動産収益の拡大が求められる。

2

3

4

5

6

基礎研 Report Head Line

メルマガ配信中!

各種レポート配信をメールでお知らせ。

読み逃しを防ぎます!

最新トピック

について

会員向け無料Webセミナー

を定期的に開催中!

開催詳細をメールでご案内します!

あなたに役立つ情報をお知らせします!

今すぐメルマガ登録

竹内 一雅

()

研究領域:

研究・専門分野

関連レポート

※円高で日本経済はどうなる~懸念される企業収益、物価への悪影響

※オフィス賃料は再上昇、訪日外客数増はホテル市場に加え地価を牽引-不動産クォータリー・レビュー2016年第1四半期

※Jリートは4年ぶりに下落。2015年訪日外国人客数は47%増加-不動産クォータリー・レビュー2015年第4四半期

※不動産市場は全般に堅調も、オフィス需要など一部に弱い動き~不動産クォータリー・レビュー2015年第3四半期~

※住宅着工が急回復。訪日外国人の増加がホテル・小売販売市況を下支え~不動産クォータリー・レビュー2015年第2四半期~

※着実なオフィス賃料上昇、取引は前年同期を上回る水準-不動産クォータリー・レビュー2015年第1四半期

レポートについてお問い合わせ

(取材・講演依頼)

関連カテゴリ・レポート

不動産投資レポート

オフィスレントインデックス

不動産市場・不動産市況

REIT(リート)

{kind=link}

{kind=link}