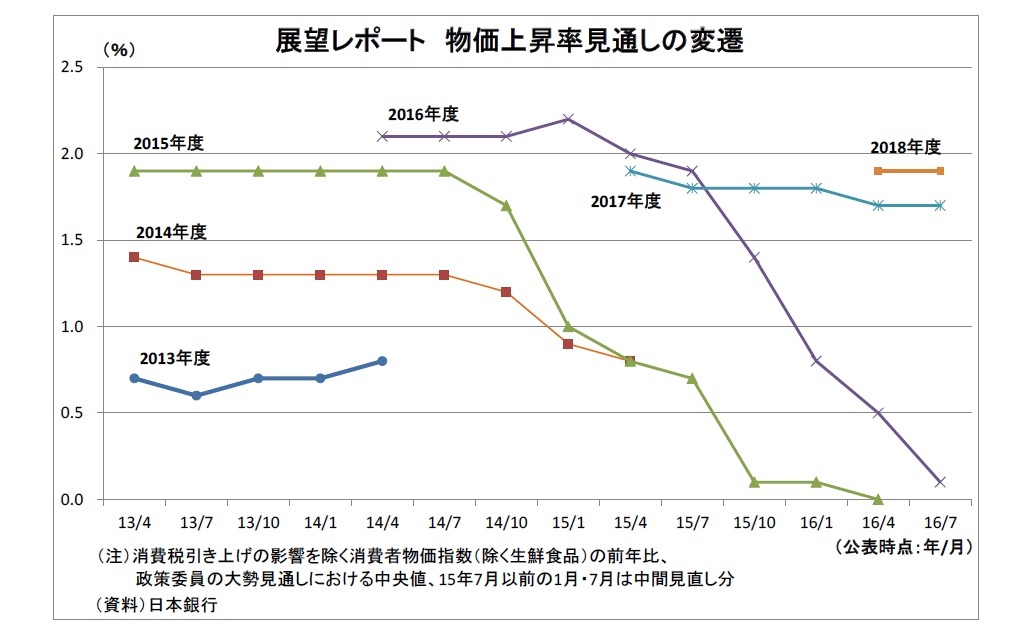

このように、いくつかの不可抗力や判断ミスがあったわけだが、根本的な問題は、「2%の物価上昇率を、2年程度を念頭にできるだけ早期に達成」という目標が高すぎたことにあると考えられる。金融政策だけでは効果が限られるうえ、デフレマインドが根付いた日本では、よほどの追い風がなければ達成困難な水準だ。また、黒田総裁の就任当初から緩和のアクセルを思いっきり吹かしたことで、先々の緩和余地が乏しくなったことも苦境を深めた。さらに、人々の期待に働きかけるために強気のスタンスを維持したことで、経済実態との乖離が大きくなり、市場との対話を損ねている。

今回の追加緩和を踏まえても、2%の物価安定目標が遠いという点は変わらない。しかも、厳密に言えば、日銀は「2%の物価安定の目標の実現を目指し、これを"安定的に持続するために必要な時点まで"、マイナス金利付き量的・質的金融緩和を継続する」としており、さらにハードルは高い。

日銀は自ら設定した野心的すぎる目標に追い詰められている。

今後、日銀が取り得る選択肢は主に2つと考えられる。

一つは物価安定目標の変更や柔軟化、すなわち自ら設定したルールを変える手だ。2%という水準をより現実的な水準に引き下げる方法や、水準に幅を持たせる方法が考えられる。また、達成時期を曖昧化することで、頻繁な追加緩和を回避するという道もある。ただし、このような方法を採った場合は、よほど上手く演出しない限り、デフレ脱却姿勢を後退させたとして市場の失望を買い、円高・株安が進みかねない。また、日銀の信認が低下し、期待に働きかける力が損なわれる恐れもある。

もう一つの選択肢は、このままの目標で緩和を続けて時間を稼ぎながら、世界経済の回復や政府の成長戦略実行といった追い風を待つというものだ。ただし、現行の「マイナス金利付き量的・質的金融緩和」の主軸である国債買い入れは、もともと短期決戦型の大規模な買い入れペースのため、長期には続けられないという問題がある。マイナス金利の深掘りも銀行収益圧迫などの副作用から限界がある。そうしたなかで、緩和の限界を突き破る手を今後も生み出していくか、緩和の枠組みを長期に続けられるように変更することが必要になる。ただし、前者の場合は緩和を進めるほど、日銀の抱えるリスクも大きくなり、金融緩和の出口が難しくなる。後者の場合はデフレ脱却姿勢を後退させたとして市場の失望を買う恐れがある。

なお、未だ市場の思惑が燻るヘリコプターマネーについては、黒田総裁が言うように法律上の問題があるほか、日銀自らが円の信認を毀損させる方法でもあることから、厳密な意味(永久国債を引き受けるような手法)での実現可能性は無いだろう。

どの道を進むにせよ、今後も日銀の苦境は続きそうだ。

日銀は、本日の決定会合において、次回9月20-21日の会合で政策効果について総括的な検証を行うことを決定した。現行の方針・枠組みを変更する動きが出てくるかどうか、非常に注目される。

1 2%の「物価安定の目標」自体は、物価目標導入を掲げた安倍政権発足に伴い、白川前総裁時代の2013年1月に導入。その際の達成時期は、単に「できるだけ早期に」とされていた。

{kind=link}

{kind=link}