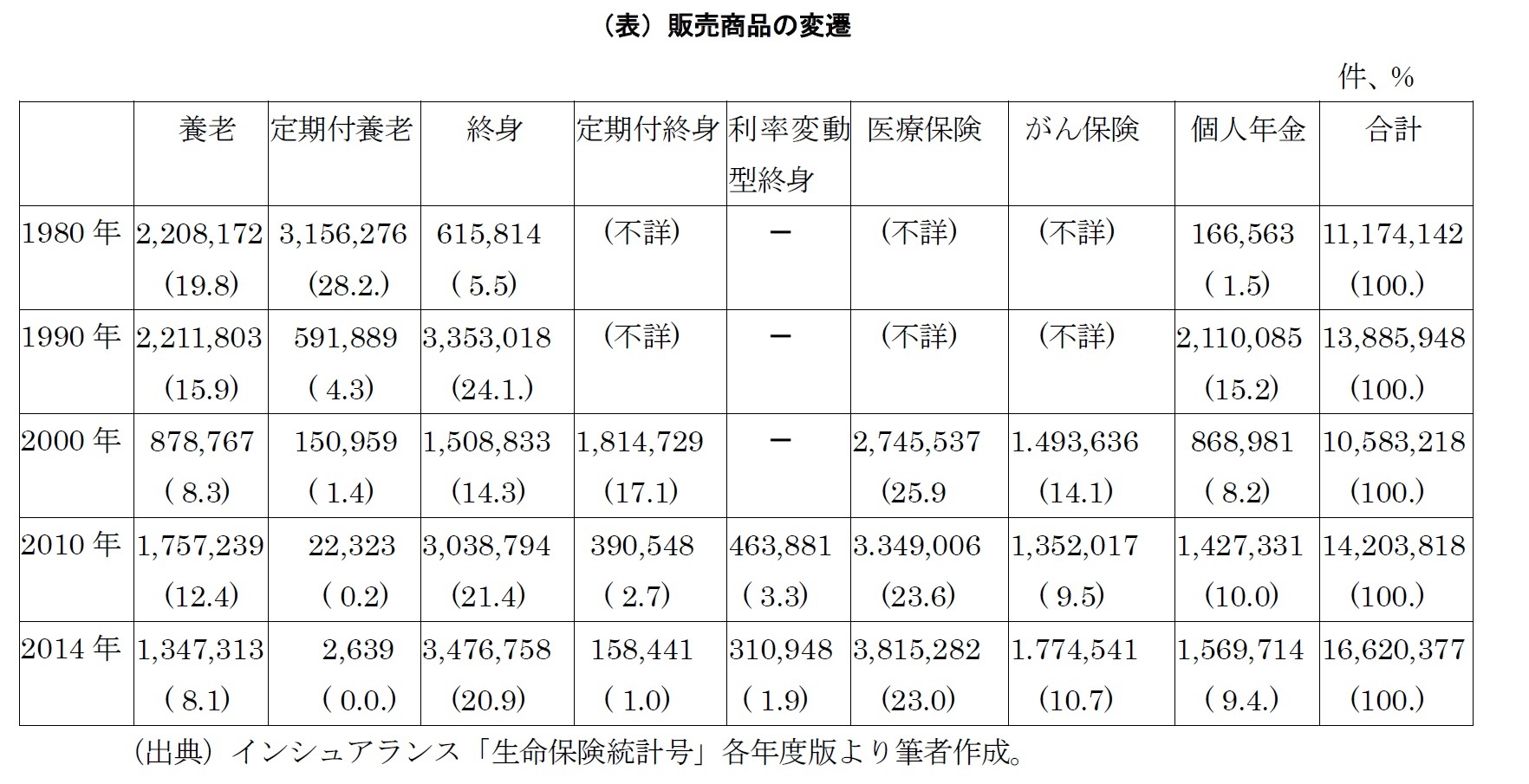

1980年代には、定期付養老保険に比べ、より低廉な保険料で高額な死亡保障を得られる商品として、定期付終身保険が主力商品となった。

定期付終身保険では、当初、定期保険部分の保険期間が終身保険部分の保険料払込期間と同一の「全期型」が主流であったが、定期保険部分の保険期間を終身保険部分の保険料払込期間より短く設定し、より保険料を低廉化した「更新型」が主流となり、死亡保障の高額化・保険料の低廉化が進展した。

また、定期付終身保険においても、定期付養老保険と同様、終身保険部分と全体の死亡保障金額の比率の高倍率化(10倍⇒20倍⇒30倍など)や、終身保険部分について、保険料払込期間を終身としたり、契約当初の保険料払込金額を契約締結後一定期間経過後の保険料払込金額より低く設定する、ステップ保険料払込方式が導入されるなど、保険料の低廉化が一層進んだ。

さらに、既存契約の責任準備金や積立配当金などを新契約の一時払保険料などとして充当する契約転換制度の利用により、定期付養老保険から定期付終身保険への主力商品のシフトが一層進展した。

当初、定期付終身保険は、終身保険部分による一生涯の死亡保障と、定期保険部分による一定期間の上乗せ死亡保障を提供する商品で、特約による入院保障などを除き、その他の保障はほぼなかった。

これに対し、1988年6月、日本生命は保険料払込満了後の終身死亡保障に代えて、介護保障、年金保障、死亡保障を自由に組み合わせて保障内容を選択できるレインボープランを発売した。定期付終身保険の保険料払込満了後の保障内容の自在性を拡充する制度であり、各社は一斉に追随した。

さらに、1992年2月、アリコ・ジャパン(現メットライフ生命)、同年4月日本生命は、所定のがん・心筋梗塞・脳卒中に罹患した場合に保険金を支払う「生前給付商品」として、3大疾病保障保険(特定疾病保障保険)を発売した(1991年12月同時認可、最高保険金額は2000万円)。なお、1995年10月、 第一生命が心臓ペースメーカーの装着や人工透析などを保障する疾病障害特約を発売した。

1992年10月には、プルデンシャル生命が余命6か月と診断された場合に保険金を支払う生前給付商品として、リビング・ニーズ特約を発売した(最高3000万円まで)。

3大疾病保障保険(特定疾病保障保険)は、当初単品商品として主力商品である定特付終身とセット販売され、以降、単品商品または特約として、ほとんどの会社が追随発売し、リビング・ニーズ特約も含め定期付終身保険の標準装備となった。

6――現在の主力商品

{kind=link}