1|2017年度の消費増税は延期

安倍首相は6/1に記者会見を行い、2017年4月に予定されていた消費税率の引き上げ(8%→10%)を2019年10月に延期することを表明した。

消費税率引き上げの延期により2016年度の成長率は駆け込み需要がなくなる分だけ消費増税実施の場合よりも低くなる(当研究所では駆け込み需要を0.3%想定していた)。一方、2017年度は駆け込み需要の反動がなくなること、税率引き上げによる物価上昇に伴う実質所得低下の影響がなくなることで、消費増税が実施された場合よりも実質GDP成長率は1%程度上昇する。

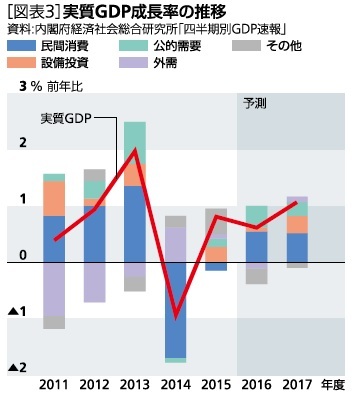

2016年1-3月期は2四半期ぶりのプラス成長となったが、4-6月期はうるう年による押し上げの反動、熊本地震の影響、円高の顕在化による輸出の減少などから前期比年率▲0.4%のマイナス成長となるだろう。ただし、1-3月期とは逆に統計上の技術的な要因により成長率が押し下げられる(年率▲1%程度)ため、表面的な数字で過度に悲観する必要はない。7-9月期は民間消費の伸びが高まることなどからプラス成長に復帰し、その後は年率1%前後の成長が続くだろう。実質GDPは2016年度が0.6%、2017年度が1.1%と予想する[図表3]。

2|期待される個人消費の回復

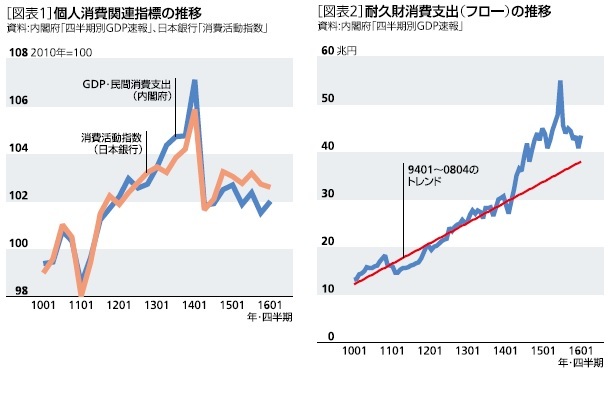

実質GDP成長率の予想を需要項目別にみると、民間消費は2016年度に前年比1.0%と3年ぶりの増加となった後、2017年度も同0.9%と2年連続の増加を予想する。2016年の春闘賃上げ率が前年を下回ったこともあり一人当たりの名目賃金は伸び悩むが、企業の人手不足感の高さを背景に雇用者数が増加を続けること、円高、原油価格下落の影響で物価上昇率が低下することから、実質雇用者報酬は2015年度の前年比1.7%から2016年度は同1.9%と若干伸びが高まるだろう。耐久消費財のストック調整圧力が残存していること、株価下落による逆資産効果などが引き続き消費の抑制要因となる可能性があることには留意が必要だが、実質所得の増加を主因として民間消費は回復に向かうことが予想される。

2015年度の設備投資は前年比2.0%と2014年度の同0.1%から伸びを高めたが、企業収益が好調を続けてきたことからすれば低い伸びにとどまった。円高や海外経済の減速を受けて足もとの企業収益は大きく悪化しており、2016年度の経常利益は2011年度以来5年ぶりの減益となることが予想される。設備投資意欲の低迷に企業収益の悪化が加わることにより、設備投資は当面低調に推移する可能性が高い。2016年度の設備投資は前年比0.5%と前年度から伸びが大きく鈍化するだろう。

公的固定資本形成は2015年7-9月期が前期比▲2.4%、10-12月期が同▲3.6%と大きく落ち込んだ後、2016年1-3月期は同▲0.7%と減少幅が大きく縮小した。2015年度補正予算、2016年度当初予算の前倒し執行を受けて、先行指標の公共工事請負金額は大幅に増加している。また、熊本地震からの復旧を目的とした2016年度補正予算は7-9月期以降の公的固定資本形成を押し上げることが見込まれる。

さらに、秋の臨時国会で策定される経済対策の裏づけとなる2016年度第2次補正予算は年末までに成立することが見込まれるため、2016年度末から2017年度初めにかけてその効果が顕在化する可能性が高い。2016年度の公的固定資本形成は前年比1.6%と3年ぶりに増加し、景気を一定程度下支えする役割を果たしそうだ。

2015年度の輸出は前年比0.4%とほぼ横ばいにとどまったが、円高や海外経済減速の影響から2016年度も前年比0.5%の低い伸びにとどまるだろう。日本の輸出ウェイトで加重平均した海外経済の成長率は2012年以降、過去平均(1980年~)を下回り続けているが、2016年の伸びは2015年からさらに低下することが予想される。当研究所では米国の利上げ再開、日本の金融緩和継続を背景とした日米の金利差拡大を主因として徐々に円安・ドル高が進むと予想している。しかし、海外経済の低成長が続く中で円高がさらに進行するようであれば、輸出の失速を起点とした景気後退のリスクが高まるだろう。

{kind=link}

{kind=link}