ところで、「あとからエクスプレイン」すると何らかの問題が生じるのであろうか。この点について、上場規程およびコードを所管する東証に対し筆者から確認を試みた。その結果、深度ある再検討を経た「あとからエクスプレイン」は、上場規程に抵触しないという趣旨のコメントを得た。

【東証のコメント】

「コーポレートガバナンス・コードはプリンシプルベース・アプローチを採用しており、コードの解釈(いかなる状態をもってコードの各原則を実施している状態/実施していない状態にあると判断するか)については、一義的には株主等のステークホルダーに対する説明責任等を負う上場会社に委ねられています(コーポレートガバナンス・コード「原案」序文10参照)。」

「したがって、各社がコードの各原則の実施状況に係る検討の深度に応じてComplyからExplainに変更するといった事態も当然に想定されるところです。」

「コードに定められた施策を行うよりも、もっと自社に適した施策があればComplyからExplainに「改善」することもありえますし、会社の置かれた状況の変化によりComplyからExplainに変わること(例:独立社外取締役が健康上の理由で退任する等)もありうると思われます。

これらは上場規程に抵触しません(言うまでも無く、Explainの開示は必要です)。」

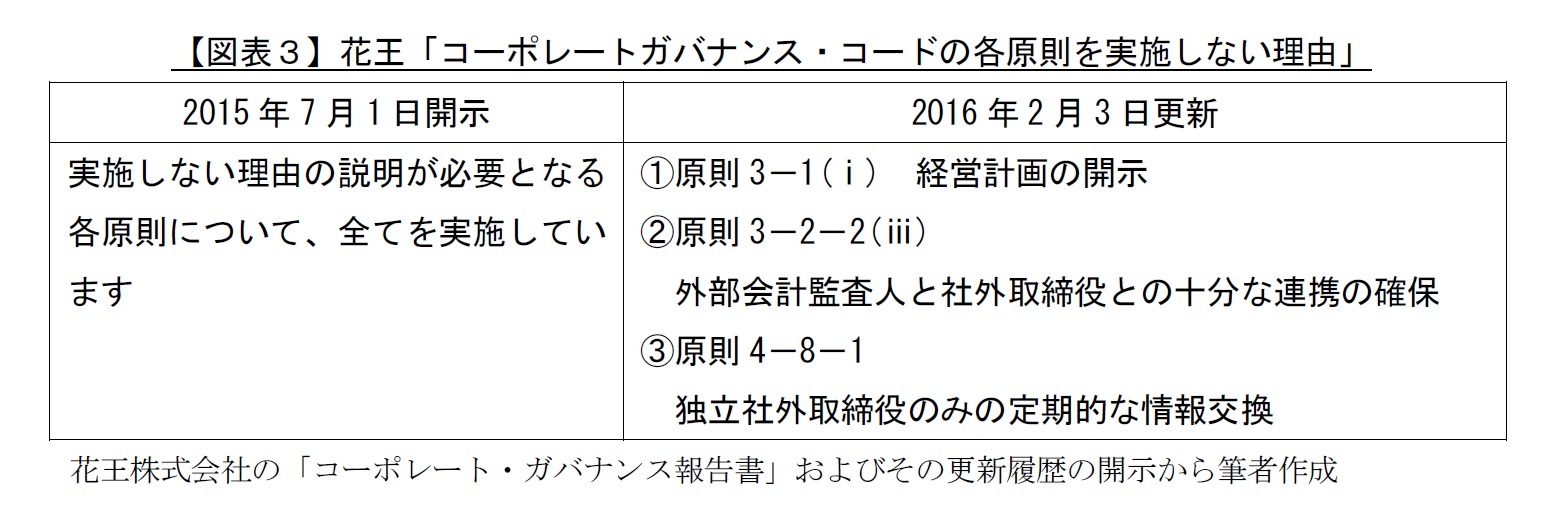

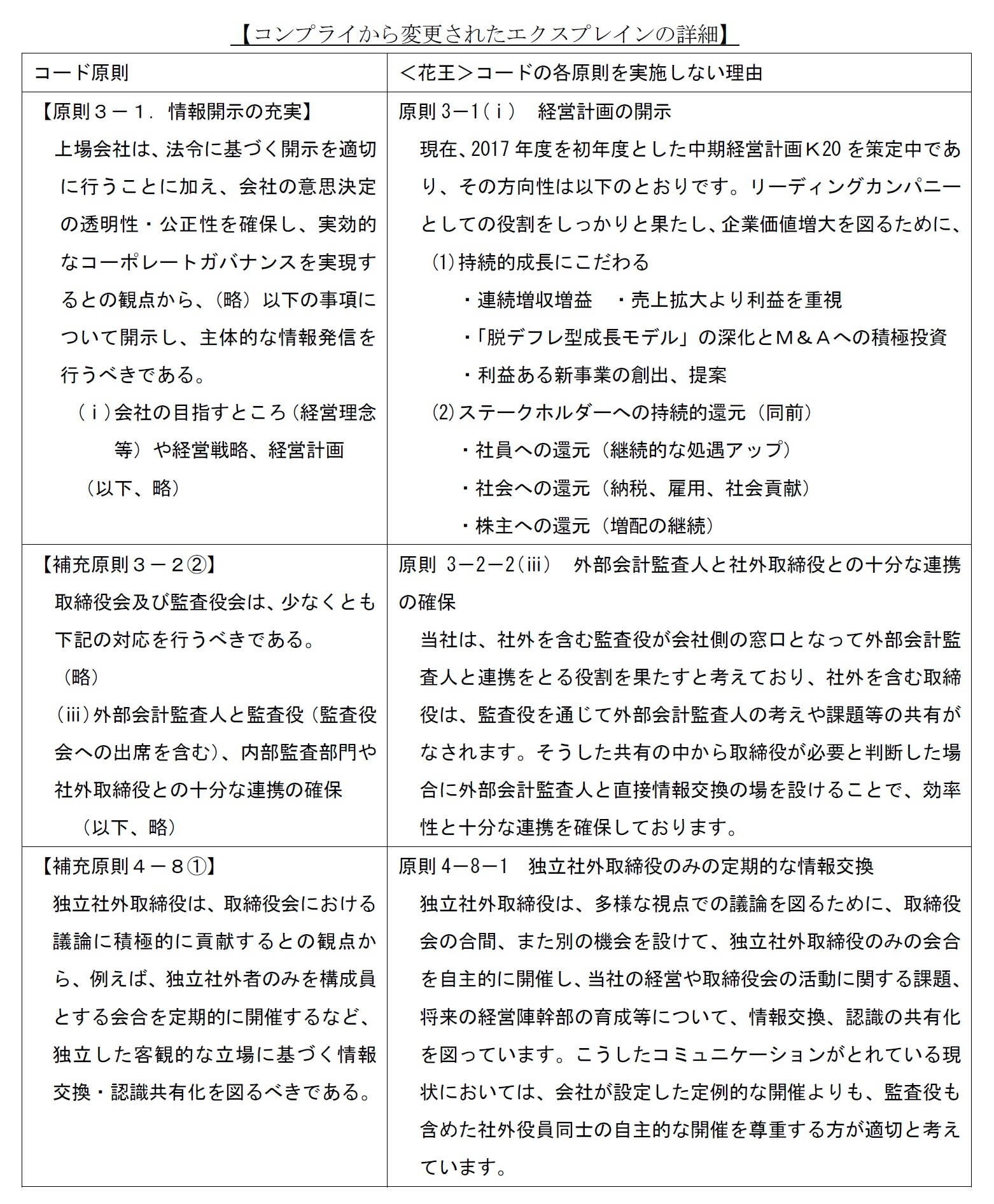

花王のような「あとからエクスプレイン」は、実施状況と開示姿勢に係る深度ある検討を経たエクスプレインへの変更であり、上場規程には抵触しない。また、一旦、コード原則のとおりコンプライした後に、より自社に適した別の施策が見つかれば、その旨「あとからエクスプレイン」することは、コンプライ・オア・エクスプレインの趣旨そのものである。形式的にはコードから外れても実質的なガバナンスの「改善」が実現されているのであるから、このような「あとからエクスプレイン」はむしろ望ましいといえる。

逆に、コンプライ・オア・エクスプレインに関して、上場規則等に違反し、実効性確保手段(措置

6)の対象となるのは、どのようなケースだろうか。上場規程は「企業行動規範」を定め、これに基づいて、「日本取引所自主規制法人」が上場会社を対象とした審査を行う。この規範は、上場規程の中から、上場会社として最低限守るべき「遵守すべき事項」17項目と、努力義務を課す「望まれる事項」12項目を抽出し列挙したものである。「コーポレートガバナンス・コードを実施するか、実施しない場合の理由の説明」は義務である「遵守すべき事項」とされている(2016年6月時点)。実際の運用について、日本取引所自主規制法人に照会したところ、以下のとおり回答を得たので確認いただきたい。

【日本取引所自主規制法人のコメント】

「会社の取り組みや説明内容に改善すべき点があれば、株主との対話を通じて改善が図られることが想定されております。」

「従いまして、取引所としての措置の対象となるのは、『コードの原則を実施していないことが客観的に明らかであり、かつ、会社がその理由の説明を拒絶する場合』や、『理由の説明が明らかに虚偽であるような場合』などが該当すると想定されております。」

6 「遵守すべき事項」に違反したと認定された場合、発動される「措置」は、「上場契約違約金の徴求」、「公表措置」、「改善報告書の徴求」、「特設注意市場銘柄への指定」。

{kind=link}

{kind=link}