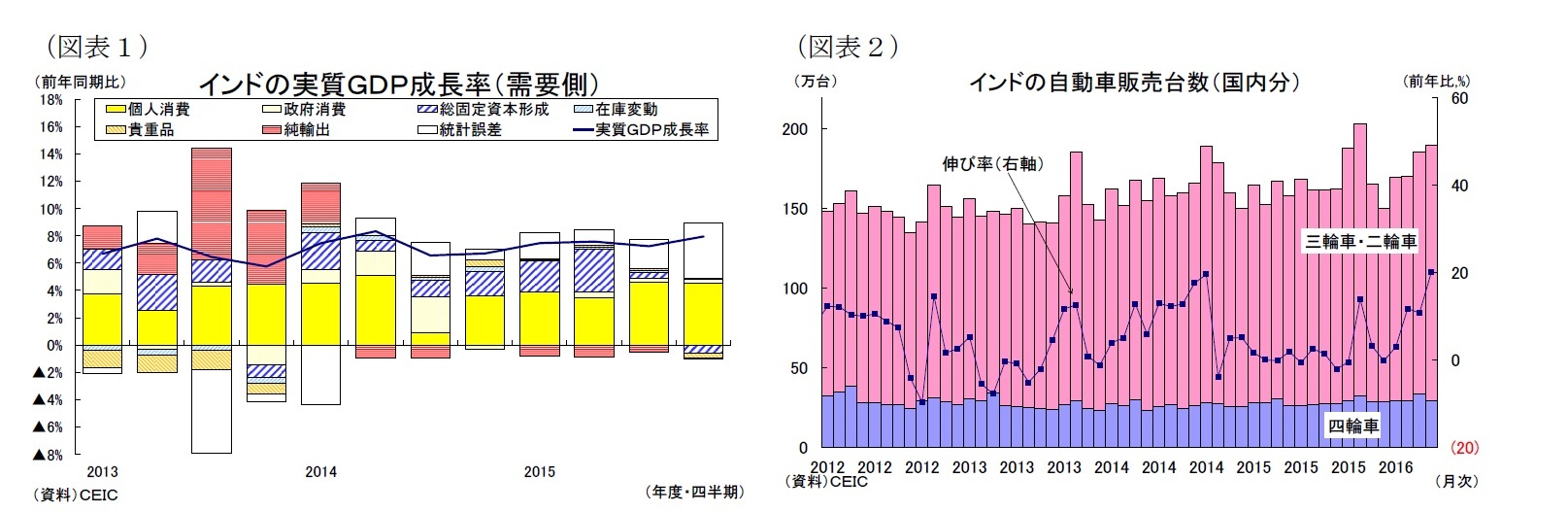

政府消費は前年同期比2.9%増と、前期の同3.0%増から小幅に低下した。

総固定資本形成は前年同期比1.9%減(前期:同1.2%増)とマイナスに転じた。公共投資は、政府の投資支出が前年同期比38.0%増と大幅に増加したことや主要インフラ8業種の生産指数が前年同期比5.0%増(10-12月期:同0.9%増)と上昇するなど好調を維持している(図表3)。また対内直接投資は外資規制の緩和や積極外交による投資誘致を背景に拡大傾向が続いている。しかし、輸出低迷を受けて製造業の設備稼働率は低水準が続いており、遊休設備を抱える企業のバランスシートの悪化を受けて不良債権問題に悩まされている銀行は融資に消極的になっている。従って、1-3月期の投資の減少は国内の民間企業によるものと見られる(図表3)。

外需については、輸出が前年同期比1.9%減(前期:同8.9%減)とマイナス幅が縮小したものの、5期連続の減少となった。一方、輸入も同1.6%減(前期:同6.4%減)と減少傾向が続いた結果、純輸出の成長率への寄与度は▲0.1%ポイントと、前期の▲0.5%ポイントから若干増加した。

なお、1-3月期は統計誤差の寄与度が4.1%と全体の約半分を占めている。昨年のGDP算出方法の変更以降、GDP統計は鉱工業生産など一部の経済指標との乖離も指摘されており、インド経済の実力はどの程度なのか疑念が残る内容だった。

実質GVA成長率は前年同期比7.4%増の上昇と、前期(同6.9%増)を上回り、市場予想

2(同7.4%増)どおりの結果となった。産業別に見ると、好調が続く鉱工業とサービス業はやや鈍化したものの、農林水産業の持ち直しや鉱業と電気・ガス・水供給業の上昇が全体を押上げた(図表4)。

成長を支えるサービス業は、卸売・小売、ホテル、運輸・通信業が同9.9%増(前期:同9.2%増)と上昇した一方、金融・不動産・専門サービス業が同9.1%増(前期:同10.5%増)、行政・国防が同6.4%増(前期:同7.2%増)とそれぞれ低下した。

鉱工業は、電気・ガス業が同9.3%増(前期:同5.6%増)、鉱業が同8.6%増(前期:同7.1%増)と上昇した一方、製造業が同9.3%増(前期:同11.5%増)、建設業が同4.5%増(前期:同4.6%増)とそれぞれ低下した。

農林水産業は同2.3%増(前期:同1.0%減)と、二期ぶりのプラスに転じたものの、乾季の雨不足による干ばつが続いて低水準となった。

{kind=link}

{kind=link}