2|Allianz

(1)地域別の業績-2015年の結果-

Allianzの営業利益は、自国のドイツが4割弱を占めているが、フランス、スペイン、イタリア等の主要国からも有意な収益を上げており、欧州全体で77%の構成比となっている。

米国の子会社グループは、2015年末の認容資産ベースで、生命保険・健康保険グループで第17位となっており、その構成比は22%となっている。

アジア・太平洋は、新契約価値では16%を占めており、高い位置付けを有してきているが、営業利益やMCEVでは、韓国や台湾での事業が低金利環境の影響を受けていることにより、マイナス(韓国での営業利益が▲244百万ユーロ)となっている。この点、アジア全体において、着実に収益も進展させているAXAのケースとは、若干異なる状況となっている

9。

ただし、こうした結果を受けて、Allianzは2016年4月6日に、韓国の生命保険事業等を安邦保険グループに売却することに合意した、と公表している。

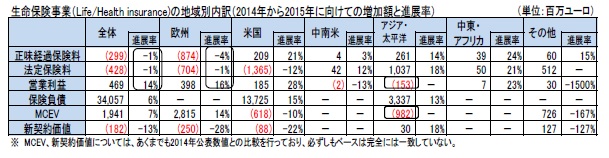

(2)地域別の業績-2014年との比較-

2014年との比較では、全体では減収増益となっている。

これは、低金利環境下で、自国のドイツやイタリアにおいて、保証を制限した低資本コスト商品へのシフトを進め、伝統的な保証付商品の販売を抑制したことによる影響である。イタリアやアジア・太平洋等ではユニットリンク型商品の販売が好調であった。(3)で述べるように、キャピタル・ゲインの実現により、投資関係の損益が増加したことから、営業利益では14%の進展を確保している。新契約価値は、前年に比べて減少しているが、これは金利低下によるものである。

なお、アジアでの営業利益やMCEVが、特に韓国事業が低金利環境の影響を受けていることから、大きく減少している。なお、韓国を除けば、アジア・太平洋のMCEVは10億ユーロのプラスで、2014年に比べても2億ユーロ増加していた、としている。

(3)投資関係損益を巡る状況

営業利益が14%増加した要因は、投資マージン(キャピタル・ゲインを含む投資収益から、保証利率や契約者配当等の投資関係経費を控除したもの)の率が98bpsと前年に比べて18bpsプラスになったことによって、投資マージンの絶対額が942百万ユーロ増加したことによるものである。ただし、これはネット・キャピタル・ゲインがプラス63bpsと大きく改善したことによるものである。なお、保険負債の平均保証利率は2.3%となり、対前年0.1%ポイント(説明資料によれば、6bps)低下している。

(4)デュレーションング・マッチングの状況

Allianz は、資産と負債のデュレーション・マッチングを進めてきており、2015年末の生命保険事業においては、資産8.8年、負債9.4年と、デュレーション・ギャップはわずか0.6年となっている。この点、他のドイツの生命保険会社が大きなデュレーション・ギャップを抱えているのとは異なっている。

9 AXAは世界各国で事業展開しているが、韓国事業はAXA Direct、台湾での保険事業はない等、Allianzとは異なる地域展開となっている。

{kind=link}