ここでは、欧州大手保険グループ各社の生命保険事業について、保険料、営業利益に加えて、資産、EV(Embedded Value)

7及び新契約価値の状況を地域別に報告する。

さらに、低金利環境下での投資関係損益を巡る状況や新契約の収益率等の状況を、各社毎に得られる情報に基づいて、報告する。

1|AXA

(1)地域別の業績-2015年の結果-

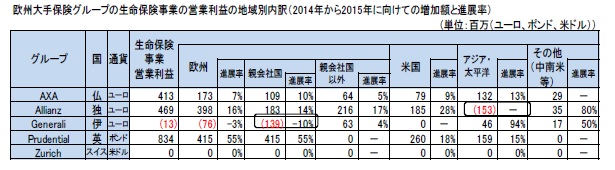

AXAの営業利益は、1)自国のフランス、2)自国以外の欧州、3)米国、4)日本を含むアジア、の4地域でそれぞれほぼ1/4程度を占めている。

Annual Reportによれば、収入保険料や新契約保険料等の規模で、自国のフランスでのシェアは8.9%で第3位であるものの、最大の米国市場では、AXAの子会社グループは、2015年末の認容資産ベースで、生命保険・健康保険グループで第13位となっている

8。さらに、スイスやベルギーに加えてインドネシアやタイ等で10%程度及び10%を超えるシェアを有して、トップ3の会社となっている。

なお、新契約価値ベースでみると、日本を含むアジアが4割を超える構成比となっている。

(2)地域別の業績-2014年との比較-

2014年との比較では、全体でも増収増益であるだけでなく、各地域において営業利益や新契約価値を順調に増加させている。特にアジアにおいては、各項目で2割程度の高い進展率となっている。

グループ全体として、会社の戦略に対応する形で、一般勘定の貯蓄性商品の販売は芳しくなかったが、ユニットリンク型商品や保障・医療商品の販売が主要各国において好調だったことから、新契約が進展している。こうしたプロダクト・ミックスの推進により、低金利の影響を受けながらも、ユーロ安の効果もあって、営業収益は10%の進展を達成している。

(3)投資関係損益を巡る状況

AXAは、投資スプレッドの状況を、会社全体及び主要国別に、保有・新契約ベースで開示している。

金利低下で保有資産利回りは低下してきているが、一方で新契約の保証利率も低下させてきているため、その差額としての保有契約のスプレッドについては、グループ全体で160bps(2014年は160bp、以下同様)と高い水準を確保している。これから経費等を差し引いた投資マージンは79bps(80bps)となっている。

なお、AXAの固定利付資産のデュレーションは8.0年で、長期化を進めてきたことから、この5年間での保有利回りの低下は40bps(4.0%→3.6%)に止まっている、としている。

一方で、新契約ベースでは、再投資利回りの低下により、スプレッドは160bps(230bps)に低下している。

国別に見た場合、例えば、本国のフランスでは、1998年に長期保証付一般勘定貯蓄性商品の新契約販売を停止しており、さらに、貯蓄性商品については、一般勘定における貯蓄性商品から、高い新契約価値を有するユニットリンク型商品へシフトさせてきているため、新契約の平均保証利率は0.0%となっている。この結果として、保有ベースで320bps(310bps)、新契約ベースで200bps(240bps)と、引き続き高いスプレッドを確保している。

一方で、ドイツについては、平均保証利率が3.3%と高いことからと、保有契約のスプレッドは40bps(40bps)と他の国に比べて、低い水準となっている。ただし、新契約ベースでは、保証水準を低下させた商品を販売してきていることから、130bps(120bps)のスプレッドを確保している。

なお、AXAのグループ全体の商品ポートフォリオの推移と新契約価値マージンは、以下の通りとなっている。このような商品シフトにより、現在のような低金利下においても、販売や収益への影響を相対的に軽減できる対策を講じてきている。

(4) 資本収益率(ROE)の状況

AXAは、EV レポートの中で資本収益率(ROE)を開示しているが、その地域別の状況は以下の通りである。これによれば、アジアや中南米等の新興地域での資本収益率が相対的に高くなっている。

7 欧州大手保険グループは、EEV(ヨーロピアンEV)とMCEV(市場整合的EV)のいずれかに基づくEV(Embedded Value:エンベデッド・バリュー)を公表している。

8 AM Best社のデータに基づく(以下、同様)。

{kind=link}

{kind=link}

{kind=link}