(2)保険者間の財政調整の拡大

(2-1)現在の日本における財政運営の仕組み

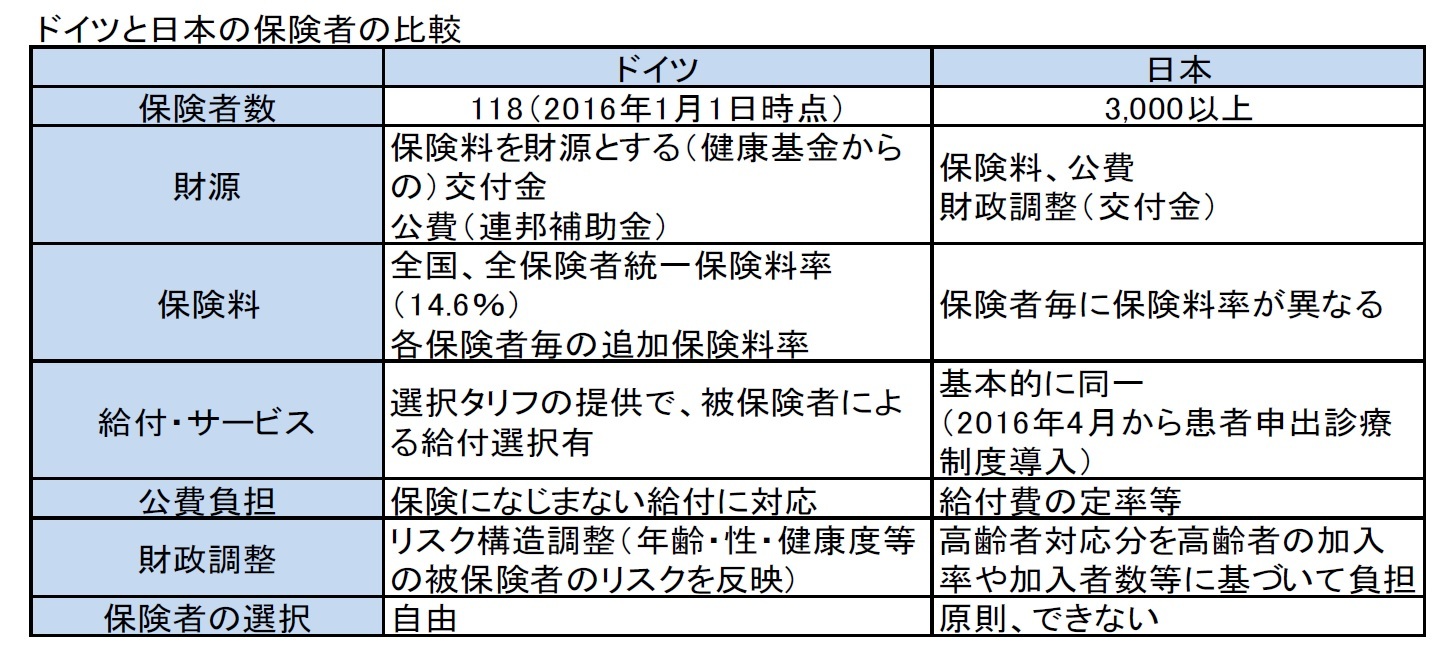

日本における財政運営については、基本的には保険者毎に独立して行われている。ただし、国民全体の負担の公平性を確保する観点等から、多額の公費負担に加えて、制度間や保険者間での財政調整が行われている。具体的には、1)公費は、給付費の定率等で算出され、2)高齢の加入者に対応する制度間調整(後期高齢者支援金、前期高齢者支援金等)は、加入率、加入者数等に基づいて行われており、さらには、3)保険者間でも一定程度加入者のリスク構造を反映した財政調整が行われるケースも存在している

5。なお、日本は、国民全体を対象とした公的医療保険制度を有している先進国の中で、高齢者のみを対象とした制度を有している唯一の国

6であり、さらには退職した被用者が別の制度に移転していくという仕組み上、特殊な制度間財政調整等が必然的に求められる制度となっている。

(2-2)今後の改正の方向性-保険者間の財政調整の仕組みの拡大及び透明性の向上-

ただし、現在の仕組みでは、給付と負担の関係が明確でなく、各保険者にとっては、各種の財政調整等を行った後にも、引き続き存在している実質的な保険料率や財政状況の格差を埋めるべく効率的な運営に努めるインセンティブ等が、十分には働きにくい状況になっている。

こうした中で、医療保険の一本化や一元化を志向して、同一制度における保険者間の「プール制」による財政調整を行う仕組み等についても、過去から議論が行われてきているが、「保険者の自主性の喪失、経営努力への影響」等を理由に、なかなか実現が困難な課題として認識されてきている状況にある。それでも、協会けんぽの発足等により、後期高齢者医療制度同様に、都道府県単位での被用者保険の財政運営が行われるようになる等の改革も行われてきている。

ただし、現在の保険者単位での財政運営に限界がきているのも事実であり、今後日本において、高齢化や人口減少社会が進展していく中では、さらなる踏み込んだ対応が必要になってくることは避けられないものと考えられる。即ち、今後も、安定的な公的医療保険制度を維持していくためには、実質的に保険者の財政面での統合等がさらに進んでいくことが一定程度避けられず、この場合には、ドイツで行われているような、統一保険料率の採用やリスク構造調整といった仕組みの導入が(まずは、一定の保険者グループ内で)必要になってくるものと考えられる。

(2-3)改正に向けた課題等-保険者間の特性の考慮の必要性-

なお、国民健康保険のうちの市町村国保については、平成30年度から、都道府県が財政運営の責任主体となることになる。こうした対応により、安定的な財政運営や効率的な事業の確保等で制度を安定化することを目指していくこととなっている。

これに対して、組合管掌健康保険においては、業種等によって、加入員の年齢・性別構成、所得水準等は大きく異なっており、これを各保険者の努力だけでカバーしようとしても限界があり、どうしても保険料率の格差が生じてしまう。組合管掌健康保険の各保険者の被保険者集団としての特性を考えた場合、これらの財政運営を完全に統合することは難しく、また適当とは思われないが、今後は何らかの対応が必要になってくるものと思われる。

いずれにしても、給付やサービスに大きな差異がないとすれば、公的医療保険制度の中での公平性や公正性の問題を解決するために、保険者間で(現行の財政調整に加えて)さらなるリスク調整を行うことで、国民全体の負担の公平性をより一層高めていくことも必要になってくるものと考えられる。

4 被用者保険の場合には、傷病手当金や出産手当金等の現金給付が行われるが、国民健康保険や公庫高齢者医療制度では任意給付として、行われていない等の若干の差異は存在している。

5 例えば、協会けんぽの場合には、都道府県単位の財政運営を基本とし、保険料率も各地域の医療費を反映した保険料率を協会が設定しているが、この際に都道府県毎の年齢調整や所得調整も行われており、結果的に地域の医療格差のみが保険料率に反映される形になっている等、一部リスク構造調整的な考え方も導入されている。

6 米国の公的医療保険には、高齢者向けのメディケアと低所得者向けのメディケイドがあり、オバマケアにより、皆保険を実現した形になっているが、依然として民間医療保険が主体である。

{kind=link}